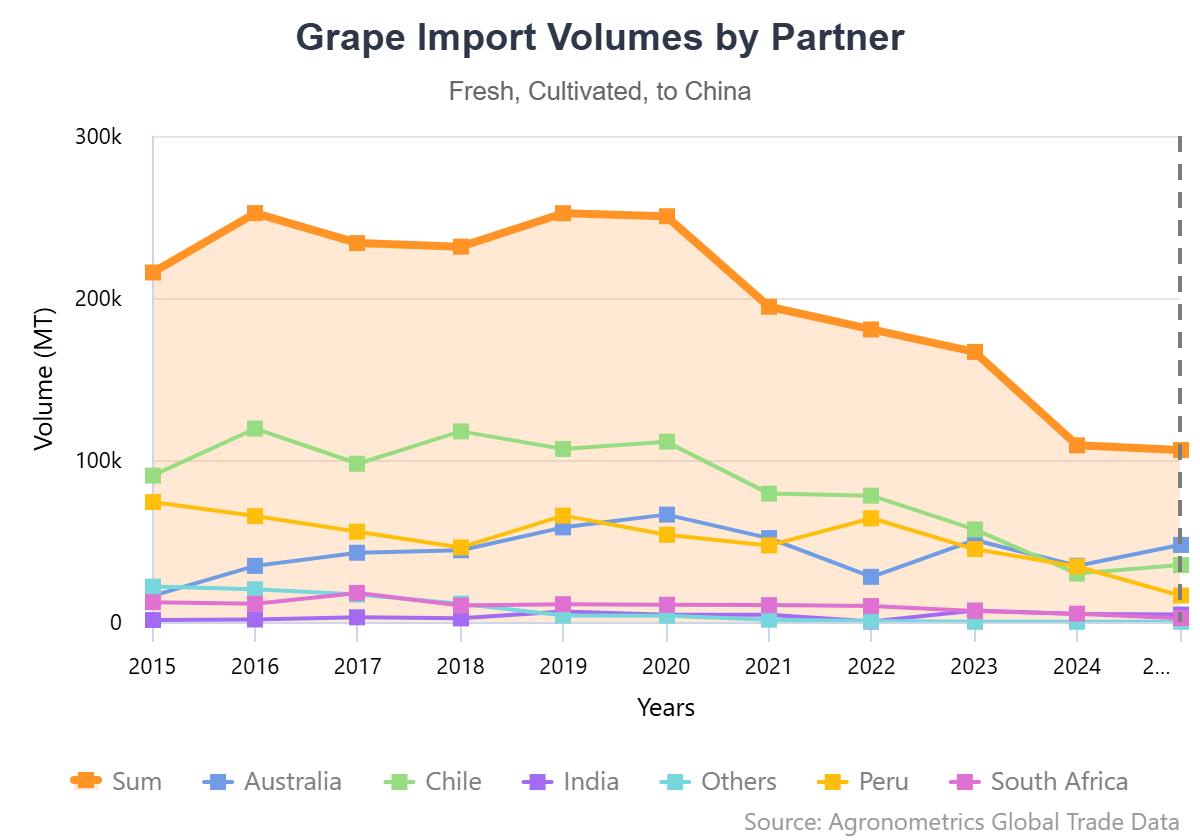

El rol de China en el mercado mundial de uvas de mesa ha tenido cambios vertiginosos en las últimas dos décadas. En todo ese tiempo, se ha mantenido como máximo productor mundial, con 14,2 millones de toneladas, la mitad de lo que se cosecha en el mundo. A la vez, hasta 2016, también era el mayor importador del mundo, para abastecer a su población de 1.412 millones de habitantes. Sin embargo, desde 2016 ese panorama mutó: no sólo equilibró la balanza sino que le sobró para exportar 800.000 toneladas en 2025, con lo que se acerca a los líderes del ránking en este rubro: Perú y Chile.

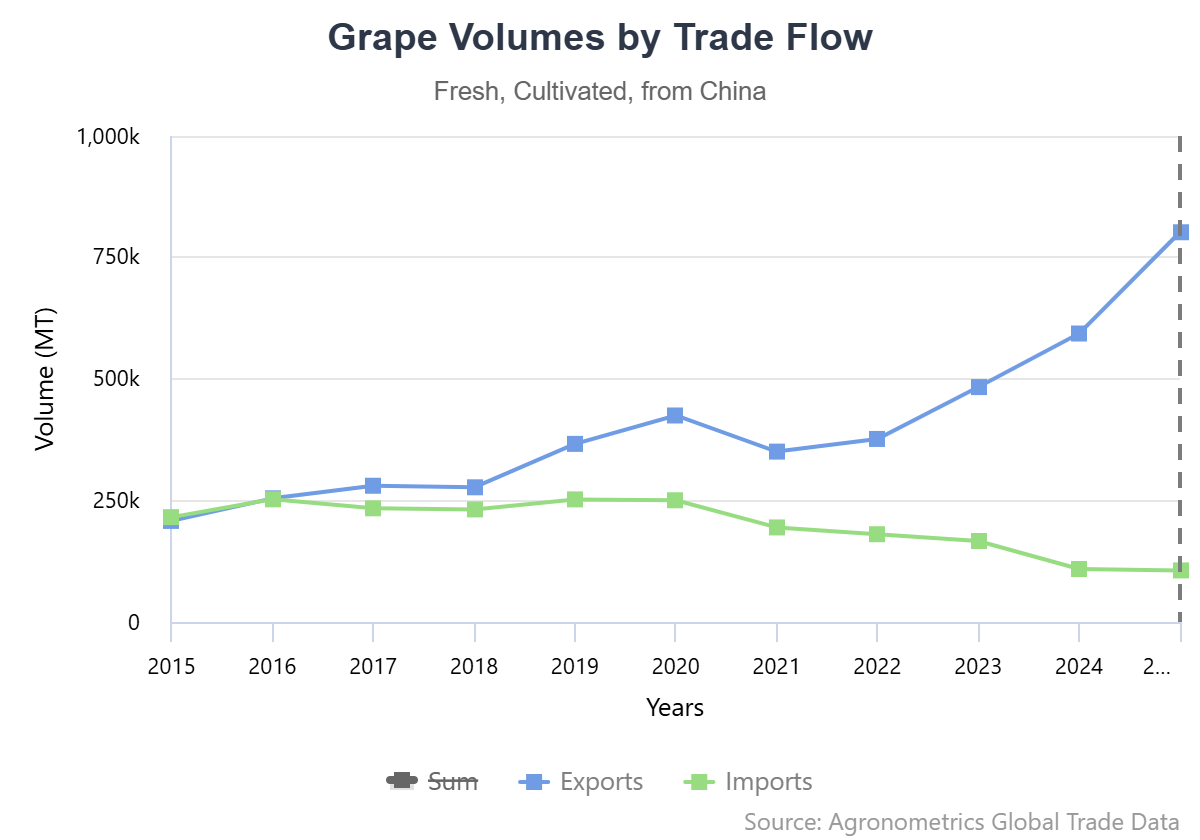

El escenario cambió en 2016, cuando China se convirtió por primera vez en un exportador neto. Desde entonces, las exportaciones han crecido de manera constante -con una única caída en 2021- hasta superar las 800.000 toneladas métricas en 2025, suficiente para igualar por primera vez a Perú.

Las importaciones, en cambio, han seguido la tendencia opuesta: alcanzaron sólo 106.152 toneladas en 2025, frente a las 250.483 toneladas registradas en 2020.

El motor detrás de ambas tendencias es el mismo: siete años consecutivos de crecimiento de la producción elevaron la oferta hasta 15 millones de toneladas métricas, impulsada por mayores rendimientos gracias a sistemas de producción en ambientes controlados, más que por nuevas plantaciones, según la consultora Rabobank.

En la última década, China registró una tasa de crecimiento anual compuesta (CAGR) de las exportaciones del 12%, la más alta entre los países exportadores, por delante de Perú, con un 10%.

Para los países que históricamente abastecían al mercado chino, este doble cambio representa el principal desafío comercial de la década. A medida que la producción local cubre una mayor parte del calendario anual, la ventana de importación de la que dependían estos orígenes se reduce. Al mismo tiempo, las exportaciones chinas compiten cada vez más en los mismos mercados del sudeste asiático que los exportadores del hemisferio sur consideraban clave para diversificar sus destinos.

De las 638.073 toneladas métricas importadas por el sudeste asiático en 2025, el 87% provino únicamente de China, según los datos de comercio global de Agronometrics, lo que deja poco espacio para que los proveedores de larga distancia puedan competir en costos.

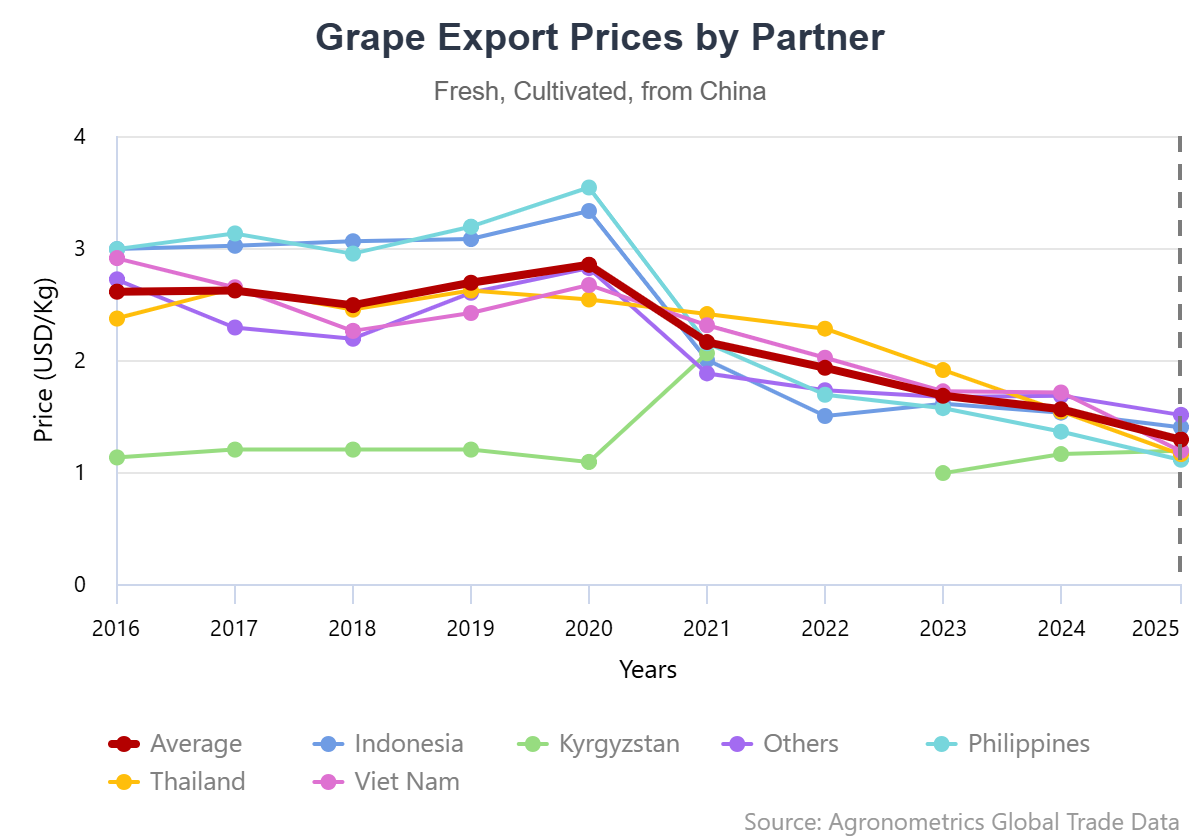

Lo que añade complejidad a esta historia de crecimiento es el comportamiento de los precios. El precio de exportación de las uvas chinas cayó de US$2,85/kg en 2020 a US$1,29/kg en 2025, una disminución superior al 50%, presionando los márgenes justo cuando los costos de producción aumentaban.

Sin embargo, el valor total de las exportaciones durante el mismo período muestra una realidad distinta. Tras caer a US$757 millones en 2021, el valor exportado aumentó de forma sostenida hasta alcanzar US$1.035 millones en 2025, un incremento cercano al 37%.

Esta combinación solo fue posible porque el fuerte crecimiento de los volúmenes exportados compensó con creces el desplome de los precios, confirmando que la expansión exportadora de China ha estado impulsada principalmente por la escala, más que por una mayor captura de valor.

La causa de fondo parece ser un exceso estructural de oferta. Algunas variedades de uva de alta demanda fueron plantadas de forma tan intensiva que los precios pagados al productor en varias zonas de China se desplomaron a comienzos de 2026, según Fresh Plaza. Los productores señalan que el crecimiento de la superficie plantada ha superado la capacidad del mercado para absorber la oferta.

Aún está por verse si la renovación varietal de China -orientada hacia nuevas genéticas de mayor valor, una tendencia destacada por algunos analistas del sector- será suficiente para revertir esta presión sobre los precios.

Fuente: Portal Frutícola de Chile