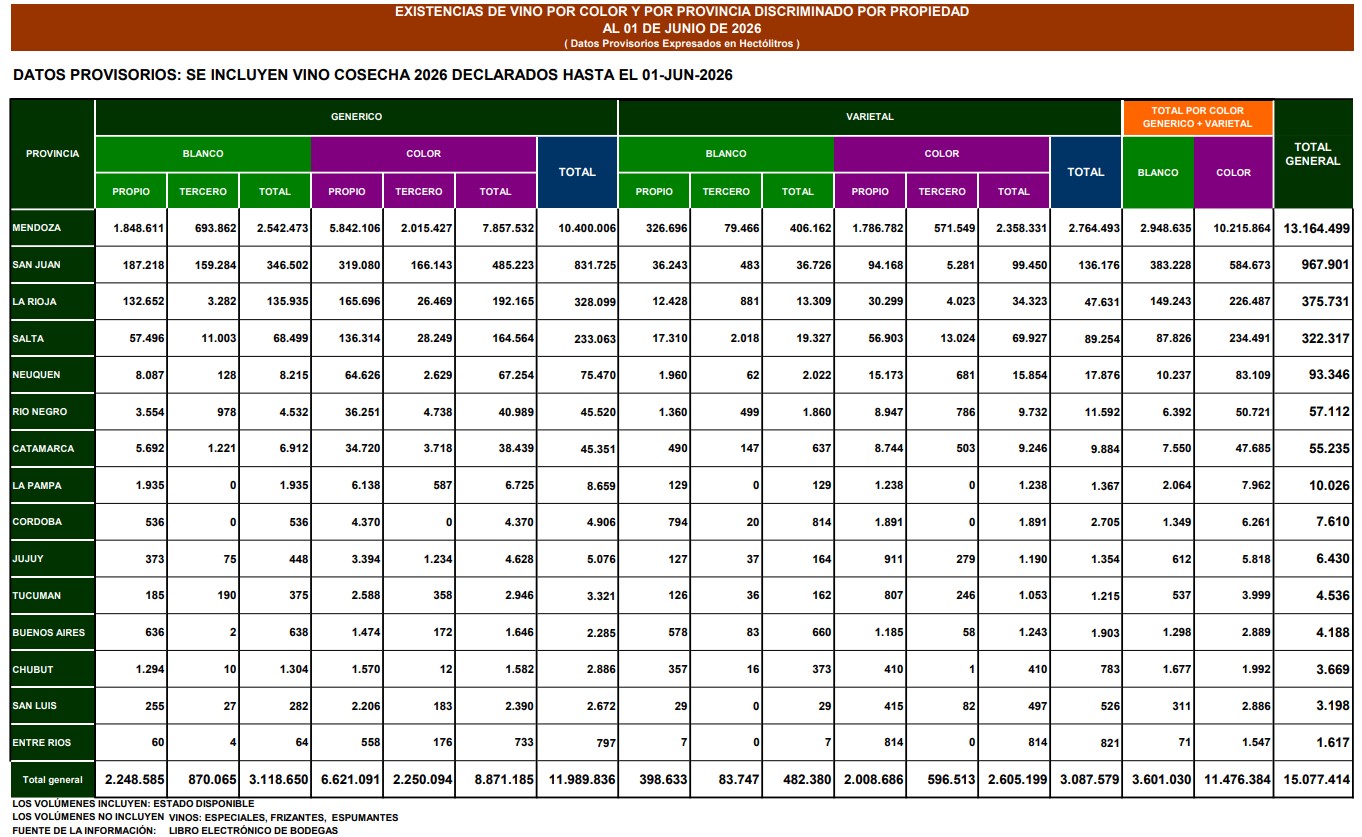

Las existencias de vino acumulado en las bodegas argentinas al 1 de junio de 2026 alcanzan a 15.077.414 de hectolitros, lo que equivale casi a lo elaborado en la última cosecha completa. Ese volumen de inventario representa un estado de sobrestock para la industria vitivinícola del país. En términos operativos, un volumen de esta magnitud se considera alto y genera un desequilibrio estructural entre la oferta y la demanda, con consecuencias directas en la economía de los viñateros en primera instancia, porque reciben menores precios por el kilo de uva, pero también para las bodegas, que no pueden actualizar los precios del vino embotellado en góndola. En contraposición, esta situación obliga a sacar más vino a granel al mercado externo, con ingresos totales considerables pero menor rentabilidad por litro exportado.

El último informe de existencias de vino al 1 de junio de 2026 en Argentina, divulgado recientemente por el Instituto Nacional de Vitivinicultura (INV), consigna que en los tanques de las 1.220 bodegas registradas en el país se guardan a la fecha 15.077.414 de hectolitros (1.507.741.400 litros).

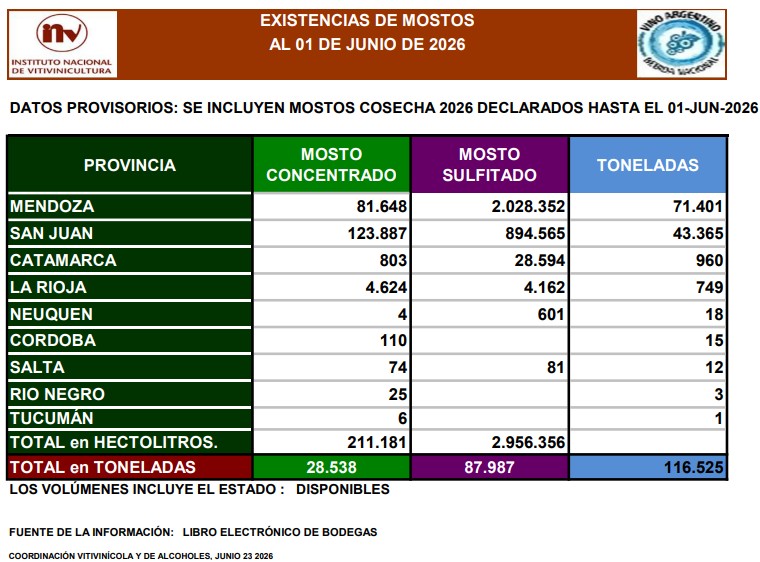

Esta cantidad de vino equivale a la suma del vino nuevo y el mosto elaborados en la última vendimia, que con 18.391.299 quintales de uva cosechados permitió una producción de alrededor de 1.100 millones de litros de vino y 100.000 toneladas de mosto.

Implicancias para el mercado interno y externo

Al haber una sobreoferta tan marcada, los precios del vino de traslado (a granel) y de la uva caen bruscamente, a veces hasta un 40%, ya que las bodegas necesitan liquidez y el espacio físico en los tanques para la nueva cosecha.

En el sector primario, los viñateros productores de uva que abastecen a las bodegas han resultado los más perjudicados. El valor que este año han recibido por su uva fue en algunos casos inferior a los de 2025, pese a la inflación acumulada en esta temporada anual, de alrededor del 30%, lo que implica que han tenido dificultad para cubrir los costos operativos de la última vendimia.

En contrapartida, muchas bodegas productoras de vino a granel han aumentado sus exportaciones, aunque vendiendo a un bajo precio relativo cada litro. Además de la demanda internacional creciente, esas bodegas se han visto obligadas a volcar grandes volúmenes de vino sin fraccionar (a granel) al mercado internacional, con el objetivo de descomprimir el sobrestock, lo que incrementa el volumen exportado pero disminuye el valor agregado y la rentabilidad por litro.

En el mercado interno argentino, que absorbe la mayor parte de la producción, el consumo per cápita ha tocado mínimos históricos, rondando actualmente los 15 litros per cápita por año, cuando en la década de 1970 se llegó a un consumo record de 80 litros per cápita. La acumulación indica que la oferta supera ampliamente a lo que el mercado local puede consumir.

Fuentes: Cuadros estadísticos del INV y propias