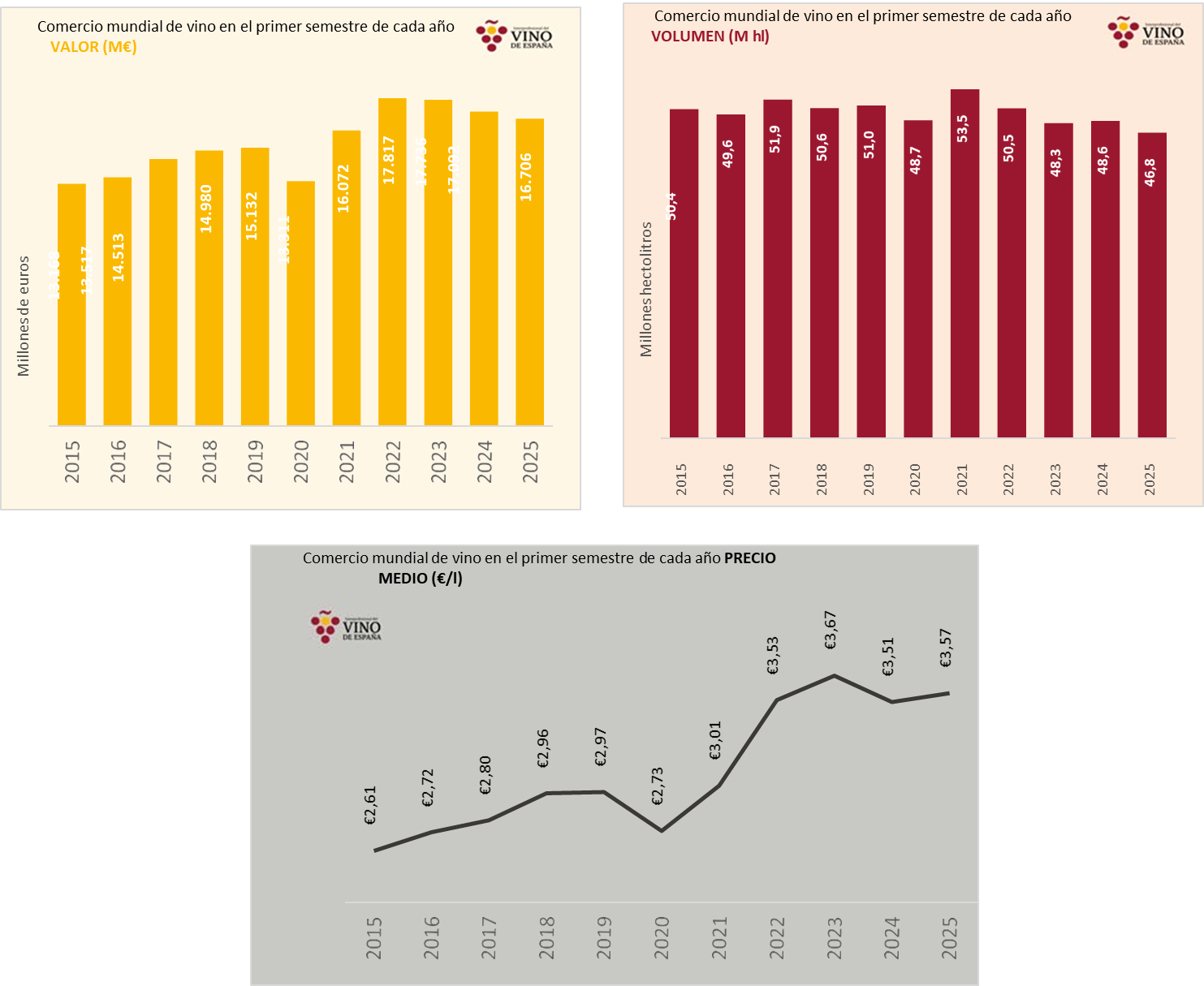

Según los datos de las aduanas de distintos países, analizados por la Interprofesional del vino de España (OIVE), el primer semestre de 2025 fue negativo para el comercio mundial de vino, que registró caídas del -2,3% en valor y del -3,7% en volumen, situándose en 4.682,5 millones de litros y 16.704,9 millones de euros, a un precio promedio de 3,57 €/litro. Argentina exportó 80,2 millones de hectolitros (-1,7%) a 257,2 millones de euros (-2,2%), ocupando el puesto 11° tanto en volumen como en valor.

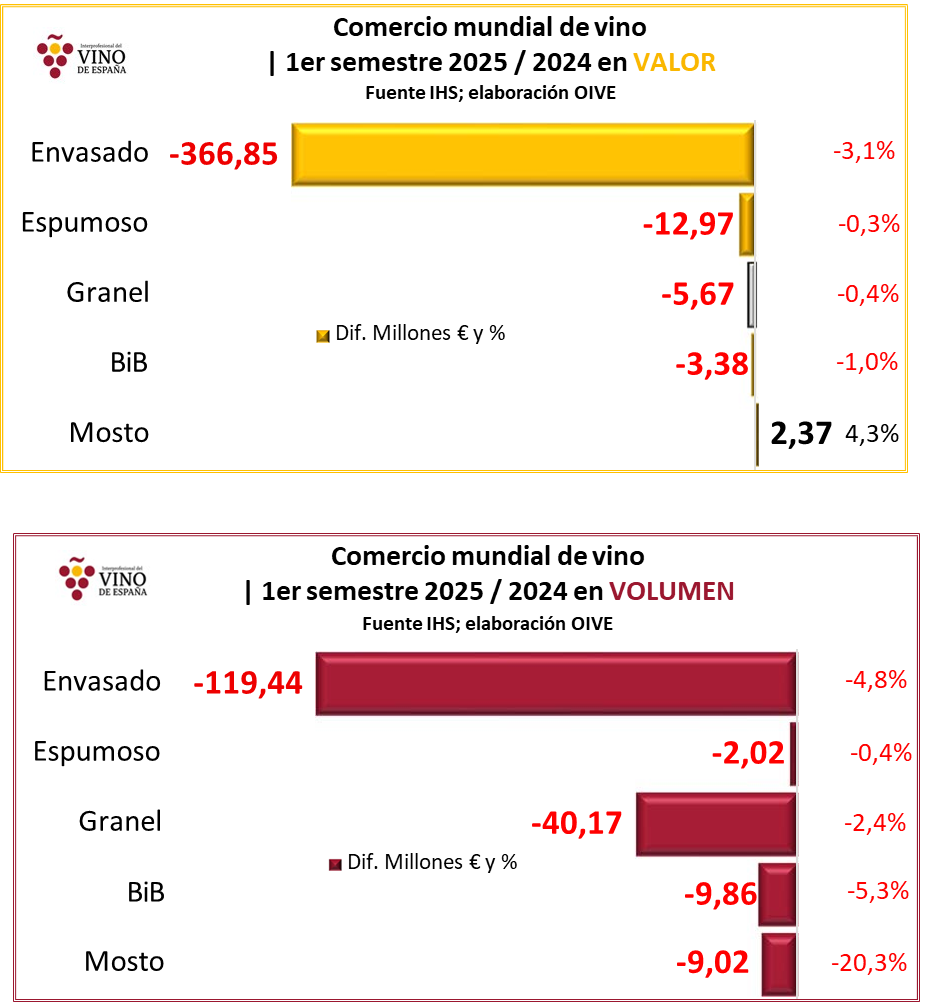

El comercio internacional de vino registró evolución negativa en el primer semestre de 2025,con caídas del -2,3% en valor y del -3,7% en volumen, hasta situarse en 4.682,5 millones de litros, por valor de 16.704,9 millones de euros. Es decir, el comercio mundial de vino se ha reducido en 180,8 millones de litros y en 387,7 millones de euros en la primera mitad de 2025, respecto a la primera mitad de 2024. Los precios medios han aumentado un +1,5%, pasando de 3,51 €/litro en el primer semestre de 2024 a 3,57 €/litro en el primer semestre de 2025. El vino envasado lidera las pérdidas, aunque en volumen cayeron todos los productos analizados y en valor, solo aumentó el mosto (partida 220430).

En términos de valor, se trata del tercer semestre consecutivo a la baja, tras el semestre récord de 2022, cuando se alcanzaron los 17.817 millones de euros. En términos de volumen, se trata del semestre más bajo de los diez últimos años. Hay que remontarse a 2010 para encontrar un semestre más bajo. El precio medio es el segundo más elevado, tras el registrado en el primer semestre de 2023.

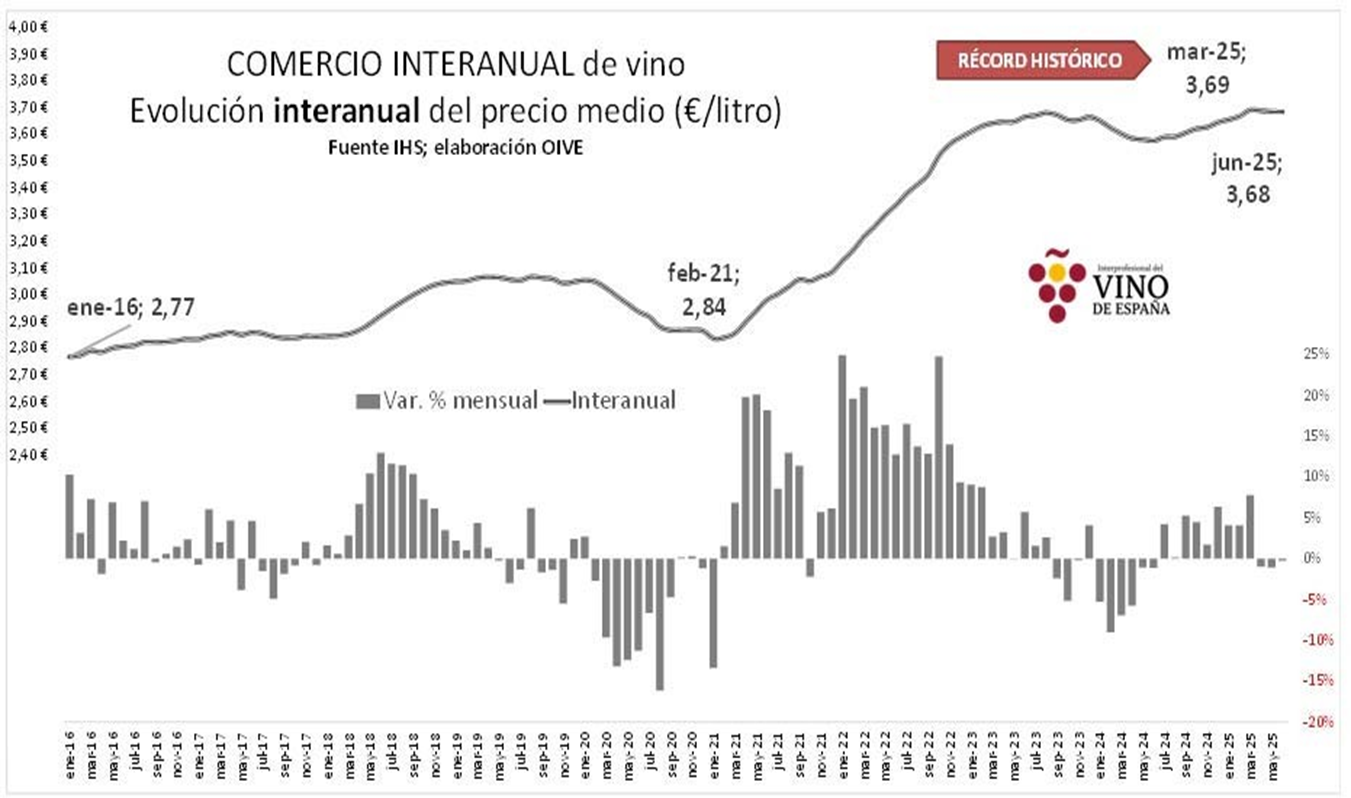

Si abarcamos un periodo mayor de tiempo, teniendo en cuenta los datos interanuales a junio de 2025 (doce meses comprendidos entre julio de 2024 y junio de 2025) observamos que el comercio mundial de vino alcanzó los 9.656,6 millones de litros (-2,3%), por un valor de 35.576,6 millones de euros (+0,4%), con un precio medio de 3,68 €/litro (+3%). En comparación con el interanual a junio de 2024, se comercializaron 223,3 millones de litros menos, aunque el valor creció en 145,2 millones de euros. El precio medio se incrementó en 7 céntimos.

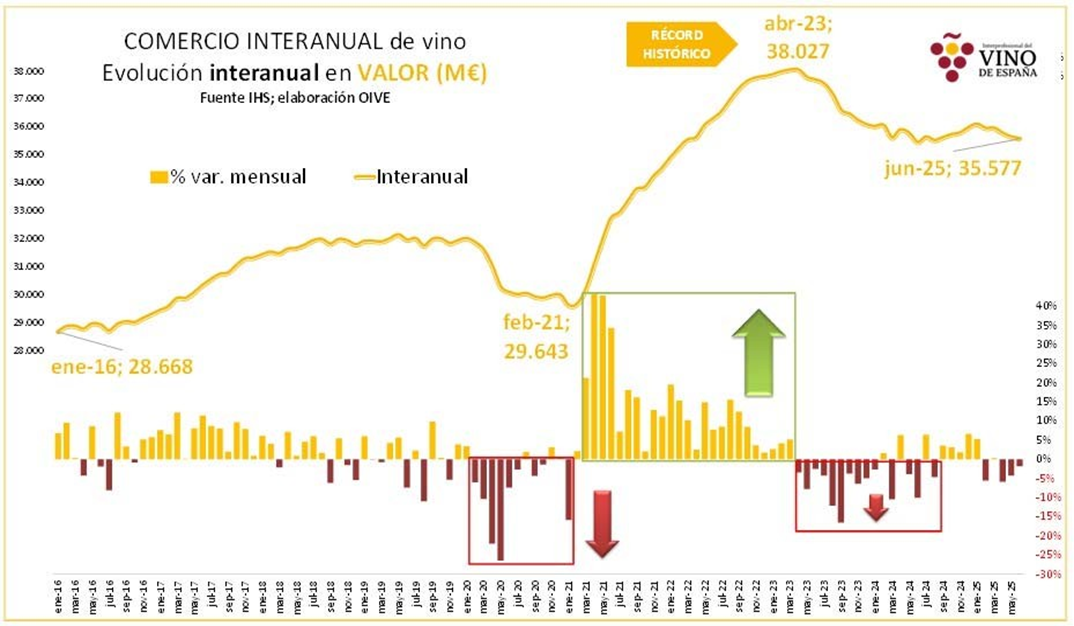

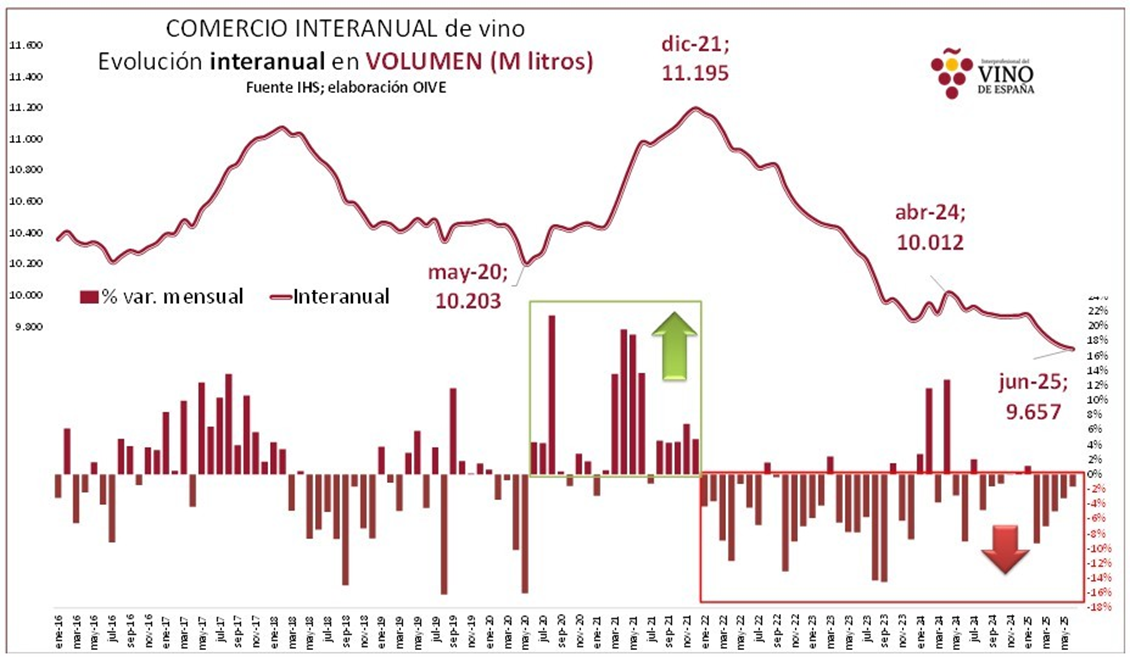

Los gráficos siguientes muestran la evolución del comercio mundial de vino desde el interanual a enero de 2016 hasta el interanual a junio de 2025. Reflejan la fuerte recuperación registrada tras la pandemia, que permitió superar ampliamente la caída de 2020.

En términos de valor, el gasto pasó de menos de 30.000 millones de euros en lo peor de la crisis sanitaria a superar los 38.000 millones en abril de 2023, máximo histórico de la serie. Desde entonces, descendió hasta marzo de 2024, estabilizándose en adelante.

En términos de volumen, la recuperación fue más breve: el máximo se alcanzó a finales de 2021, con 112 millones de hectolitros comercializados. A partir de ahí, las cifras descendieron de forma continuada hasta 2023, se estabilizaron en 2024 y retomaron la tendencia a la baja en lo que llevamos de 2025. Hay que remontarse a 2010 para encontrar cifras más bajas.

En cuanto a los precios medios, hay que tener en cuenta que, entre el peor momento de la crisis y el punto más alto de la recuperación, el valor del comercio creció sobre todo gracias al encarecimiento de los precios medios, que pasaron de 2,84 €/l en febrero de 2021 a 3,68 €/l en agosto de 2023, un alza cercana al 30% en poco más de dos años. Desde entonces, se han mantenido más o menos estables, y el precio medio registrado en el interanual a julio de 2025 es, también, de 3,68 €/litro.

Por tipo de producto

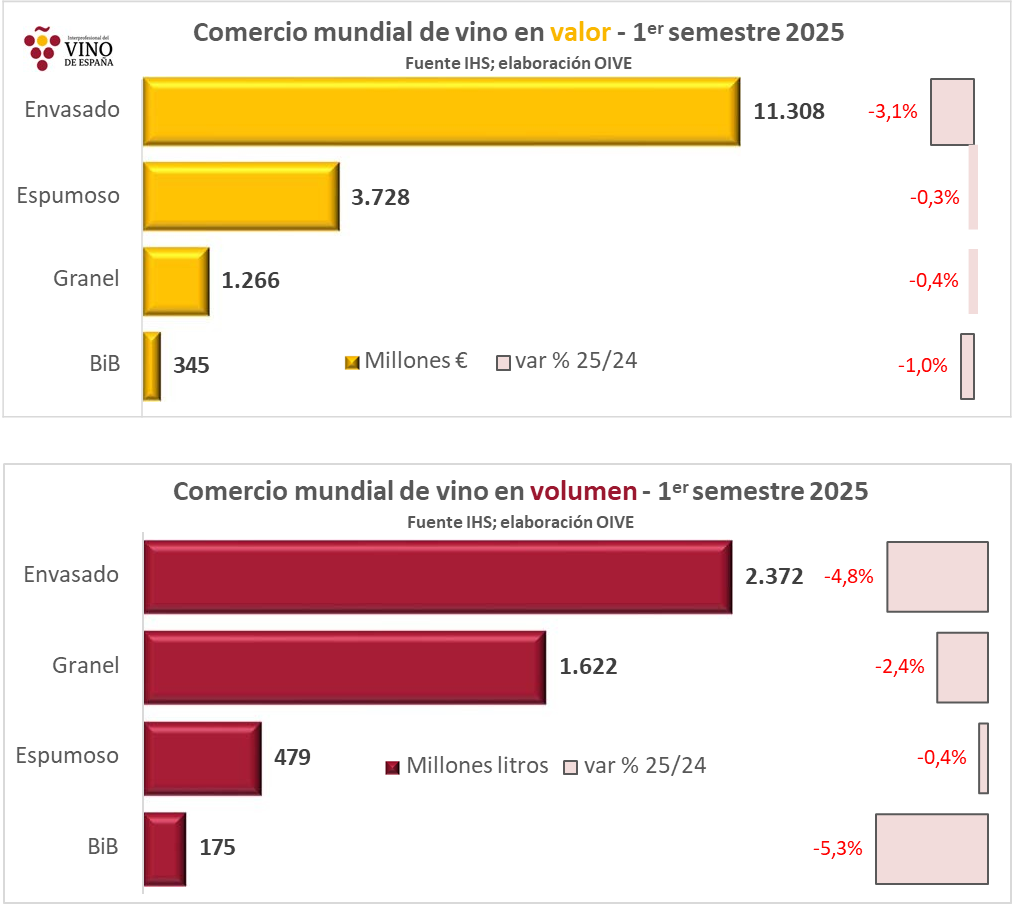

En el primer semestre de 2025, el comercio mundial de vino, medido en volumen, se compone de un 51% de vinos envasados (en recipientes de hasta 2 litros, no espumosos), un 35% de vinos a granel (en recipientes de más de 10 litros), un 10% de vinos espumosos y pequeñas proporciones de vinos en bag-in-box (en recipientes entre 2 y 10 litros) y mosto de la partida 220430, que representan el 3,7% y el 0,8% del total, respectivamente. Estas proporciones cambian de forma significativa cuando se analizan en valor, debido a la diferencia de precios medios entre los distintos tipos de vino. En términos de valor, los vinos envasados concentran casi el 68% del total, seguidos por los vinos espumosos con un 22% y por los vinos a granel con un 7,6%. Una vez más, el bag-in-box y el mosto tienen un peso reducido dentro del valor total del comercio de vino, con apenas un 2,1% y un 0,2%, respectivamente.

Los datos muestran que son los vinos envasados los que lideran las pérdidas en este primer semestre del año, al registrar caídas del -3% en valor y del -4,8% en volumen, hasta los 11.308 millones de euros y los 2.372 millones de litros, que suponen 366,8 millones de euros y 119,4 millones de litros menos que en el primer semestre de 2024.

En lo que se refiere a los vinos espumosos, registraron leves caídas del -0,3% en valor y del -0,4% en volumen, hasta los 3.728 millones de euros y los 479 millones de litros, que suponen 13 millones de euros y 2 millones de litros menos que en el primer semestre de 2024.

Los vinos a granel, por su parte, perdieron en el comercio mundial de vino 5,7 millones de euros y 40,2 millones de litros, hasta situarse en 1.266 millones de euros (-0,4%) y 1.622 millones de litros (-2,4%).

Evolución también negativa para los vinos en Bag-in-box, que perdieron un -1% en valor, hasta los 345 millones de euros y un -5,3% en volumen, hasta los 175 millones de litros. En términos absolutos, fueron 3,4 millones de euros y 9,9 millones de litros menos que en los seis primeros meses de 2024.

Por último, el mosto incluido en la partida 220430, aumentó en valor (+4,3%), hasta 58 millones de euros (+2,4 millones), pero perdió un -20% en volumen, hasta 35,3 millones de litros (-9 millones).

Por países proveedores

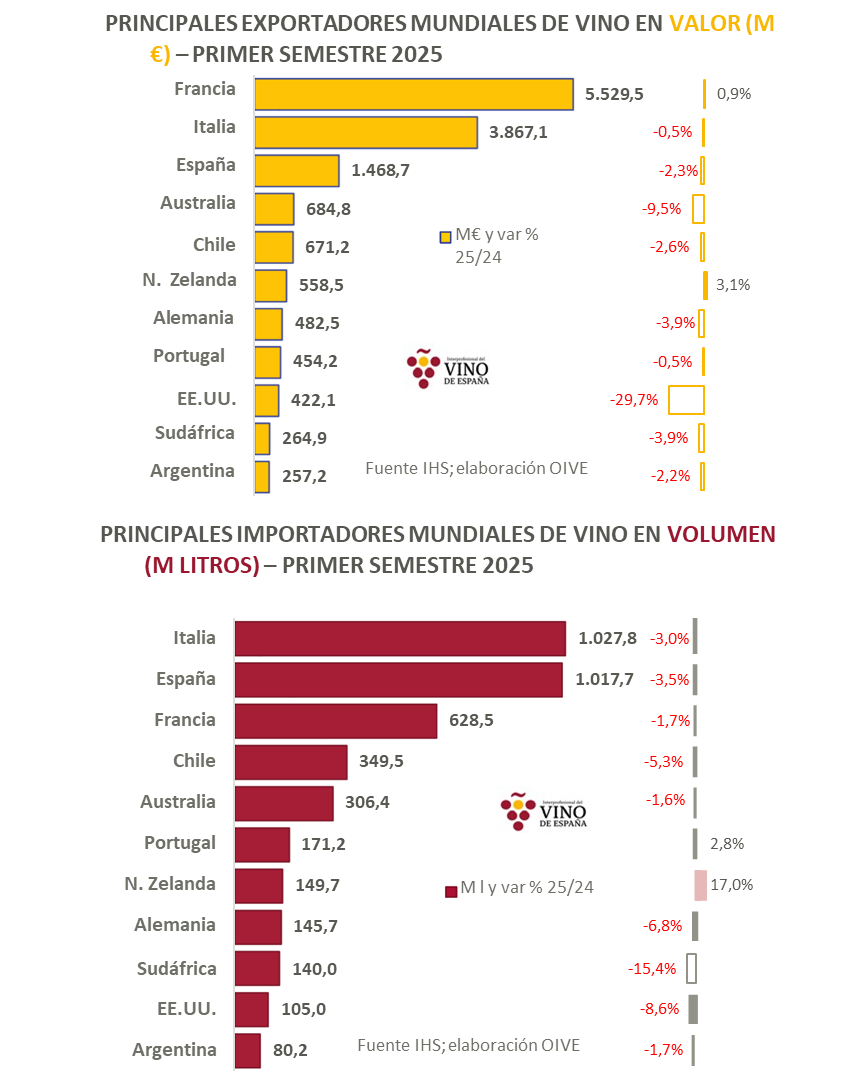

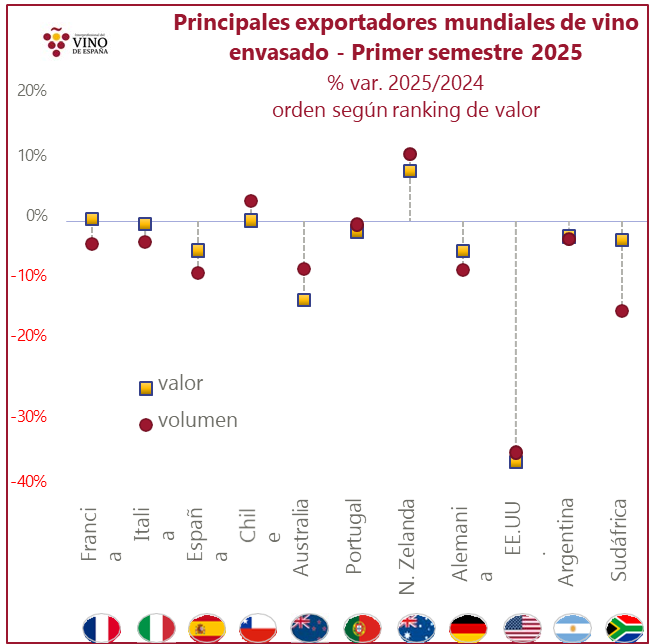

Los 11 principales proveedores mundiales de vino representaron el 88% del comercio mundial de vino tanto en valor como en volumen. Y son los mismos en ambas clasificaciones (variando el puesto en valor y en volumen). En el primer semestre de 2025, solo aumentaron su facturación, Francia (+0,9%) y Nueva Zelanda (+3,1%). En términos de volumen, también aumentó sus exportaciones de vino Nueva Zelanda (+17%) y, además, Portugal (+2,8%), cayendo el resto. España cerró la primera mitad de 2025 en negativo, con caídas del -2,3% en valor y del -3,5% en volumen, aunque se mantiene como tercer exportador mundial de vino en valor y segundo en volumen.

Francia se mantiene como el primer exportador mundial del vino en términos de valor, con 5.529,5 millones de euros (+0,9%), lo que supone 49,8 millones de euros más que en la primera mitad de 2024. Cabe recordar que, en abril de 2025, entró en vigor un arancel universal del 10% para los vinos de la UE en EEUU, medida que ha influido en la evolución de sus importaciones. En los cuatro primeros meses de 2025, se observó un notable incremento en las compras estadounidenses de vino procedente de Francia, Italia y España, posiblemente como resultado de un acopio preventivo por parte de los importadores ante la aplicación del nuevo arancel. En volumen, Francia ocupa la 3ª plaza tras Italia y España, con 628,5 millones de litros (-1,7% u 11,1 millones de litros menos.

Italia, por su parte, es el primer exportador mundial en términos de volumen con 1.027,8 millones de litros (-3%), que suponen 31,7 millones de litros menos que en la primera mitad de 2024. En valor, Italia ocupa la segunda posición con 3.867,1 millones de euros y ligera caída del -0,5% (-18,6 millones de euros).

España es el tercer proveedor mundial de vino en valor, tras Francia e Italia y el segundo en volumen, tras Italia, en la primera mitad de 2025. Cerró los seis primeros meses en negativo, con caídas del -2,3% en valor, hasta los 1.468,7 millones de euros y del -3,5% en volumen, hasta los 1.017,7 millones de litros. En términos absolutos, exportó 37,1 millones de litros menos, facturando 34,8 millones de euros menos.

Los tres principales proveedores mundiales de vino, Francia, Italia y España suponen el 57% del volumen y el 65% de la facturación total por exportaciones de vino en la primera mitad de 2025. Y solo Francia es el tercio de esa facturación total, aumentando además en el semestre (+49,8 millones €).

Respecto a otros exportadores mundiales, solo Nueva Zelanda aumentó sus ventas en la primera mitad del año, tanto en valor (+3,1%), como en volumen (+17%), hasta alcanzar los 558,5 millones de euros (+16,8 millones) y los 149,7 millones de litros (+21,7 millones). En valor, supera a Estados Unidos y se convierte en el 6º proveedor mundial. En volumen, sube a la 7ª posición, superando a Sudáfrica y Alemania.

En volumen, aumentó además Portugal (+2,8%), hasta situarse en 171,2 millones de litros (+4,6 millones), consolidándose como 6º proveedor mundial de vino en litros.

En el lado negativo, destacan las pérdidas registradas por Estados Unidos (-29,7% en valor y -8,6% en volumen), sobre todo por el descenso de sus exportaciones de vino envasado al mercado canadiense, y que pueden explicarse por la política arancelaria llevada a cabo por Estados Unidos. Entre los principales exportadores de vino, fue el que más redujo su facturación en estos seis meses, dejando de facturar 178,4 millones de euros.

También destacan las pérdidas registradas por Australia (-71,6 millones de euros y -5,1 millones de litros), Alemania (-19,5 millones de euros y -10,7 millones de litros), Chile (-17,9 millones de euros y -19,7 millones de litros).

En cuanto a los precios medios, el de Francia sigue siendo el más elevado, con 8,80 €/litro, aumentando en este periodo un +2,7%. Le sigue el precio medio de Estados Unidos, con 4,02 €/litro (-23%), aunque fue el que más lo redujo en estos seis meses (-1,21 €/litro), por las pérdidas comentados de vino envasado en Canadá y al aumentar sus exportaciones de vino a granel que tiene precios más económicos.

Por tipo de vino y país proveedor

Vino espumoso

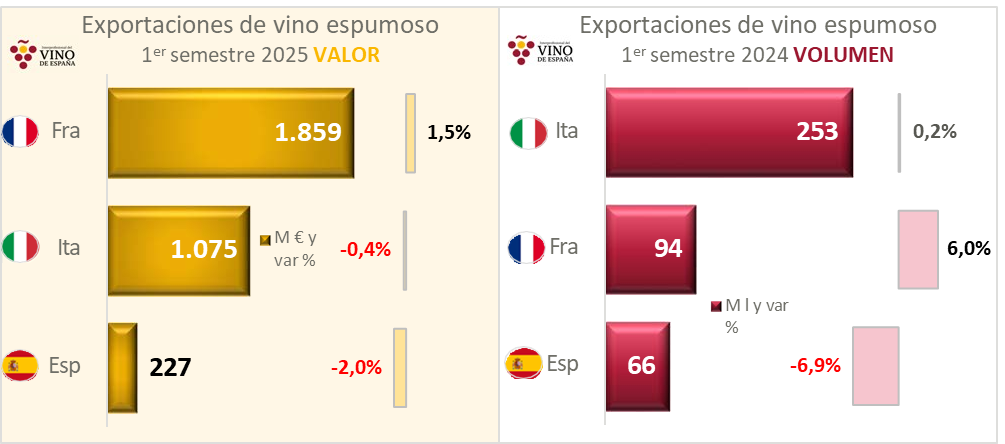

Francia, Italia y España acaparan el 85% del valor y el 86% del volumen de las exportaciones mundiales de vino espumoso.

Francia se mantiene como el primer proveedor mundial de vino espumoso en valor, con 1.859 millones de euros facturados en el primer semestre de 2025 (+1,5%), que suponen el 50% del valor total. En volumen ocupa la segunda posición tras Italia, con 94 millones de litros (+6%). Cierra la primera mitad de 2025 en positivo, aumentando sus exportaciones de vino espumoso en 27,1 millones de euros y en 5,3 millones de litros gracias a la buena marcha de sus ventas en mercados como Estados Unidos, Japón o Suiza. El Champagne supone el 89% del valor y el 51% del volumen total de vino espumoso exportado por Francia. El precio medio del vino espumoso francés está muy por encima del del resto de principales proveedores de vino espumoso, alcanzando los 19,84 €/litro (-4,3%).

En términos de volumen, Italia es el principal proveedor mundial de vino espumoso, con 253 millones de litros que suponen el 53% de las exportaciones totales. El Prosecco supone en torno al 77% de las exportaciones italianas de vino espumoso, cerrando la primera mitad del año en positivo, con aumentos del 1,2% en valor y del 4% en volumen, creciendo con fuerza en Estados Unidos (+13% en valor y +14% en volumen). En valor, el aumento del Prosecco no compensa la caída del Asti Spumante (-12%), que dejó de facturar 7,8 millones de euros. El precio medio del vino espumoso italiano en exportación se encuentra en 4,25 €/litro (-0,6%).

España es el tercer exportador mundial de vino espumoso en valor y en volumen, con 227 millones de euros (-2%) y 66 millones de litros (-6,9%), perdiendo cuota al caer por encima de la media mundial. Entre los tres principales proveedores, fue el que peor evolución presentó en los 6 primeros meses de 2025, dejando de exportar 4,9 millones de litros de vino espumoso y de facturar, 4,6 millones de euros.

Alemania, cuarto proveedor, aumentó en valor (+1,4%), pero cayó en volumen (-1,7%), en un mal semestre para Estados Unidos, que dejó de facturar 7,1 millones de euros por sus exportaciones de vino espumoso.

Vino envasado no espumoso

Francia en valor e Italia en volumen vuelven a ser los principales proveedores mundiales, en este caso de vino envasado no espumoso y España también repite como tercer proveedor mundial.

Francia aumentó su facturación un ligero 0,3%, hasta los 3.486,1 millones de euros (+11,2 millones), mientras redujo el volumen exportado un -3,5%, hasta los 441,3 millones de litros (-15,8 millones), ocupando la 2ª posición en litros.

Italia, por su parte, cerró el primer semestre en negativo, con caídas del -0,4% en valor y del – 3,1% en volumen, hasta los 2.572,4 millones de euros (-11,5 millones) y los 579,4 millones de litros (-18,65 millones).

España fue el que peor evolución presentó de los 3, con caídas del -4,5% en valor y del -8% en volumen, hasta los 862,8 millones de euros (-40,6 millones) y los 298,2 millones de litros (-25,8 millones).

Entre los principales proveedores mundiales de vino envasado destacan las pérdidas registradas por Estados Unidos, por la caída del mercado canadiense, consecuencia de su política arancelaria. Sus exportaciones cayeron un -37% en valor y un -35,5% en volumen, perdiendo 182,4 millones de euros y 21 millones de litros, hasta situarse en 310,9 millones de euros y 38,1 millones de litros exportados.

También destacan las pérdidas registradas por Australia (-71,1 millones de euros y -7,8 millones de litros), así como por Alemania (-18,3 millones de euros y -7,8 millones de litros) y Sudáfrica (- 5,5 millones de euros y -9 millones de litros).

En el lado positivo, solo Nueva Zelanda (+7,7% en valor y +10% en volumen) y Chile (+0,1% en valor y +3% en volumen) aumentaron sus exportaciones de vino envasado en valor y en volumen en los seis primeros meses de 2025.

Vino en envases entre 2 y 10 litros

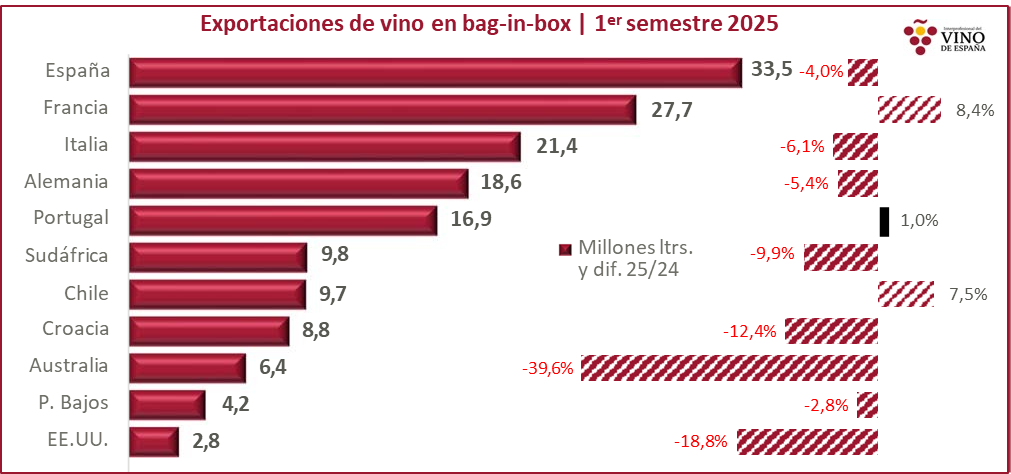

Francia, Portugal y desde bases muy pequeñas, Argentina, aumentaron sus exportaciones de vino en envases de entre 2 y 10 litros, reduciéndolas el resto.

Francia se consolida como primer proveedor mundial de vino en Bag-in-box en valor con 85,9 millones de euros facturados por sus exportaciones (+10,6%). En volumen, es el segundo proveedor con 27,7 millones de litros (+8,4%), al tener un precio medio más elevado (3,10 €/litro) que el de la media.

Italia es el 2º proveedor en valor, con 50,7 millones de euros (-4,7%), seguido de España, con 42,9 millones de euros (-4,8%).

En términos de volumen, es España el primer proveedor mundial de vino en envases de entre 2 y 10 litros, con 33,5 millones de litros (-4%), seguido de Francia y de Italia.

Alemania es el 4º proveedor mundial tanto en valor, con 32,1 millones de euros (-3,4%) y 18,6 millones de litros (-5,4%).

Destaca en la primera mitad de 2025 la caía registrada por Australia, sobre todo en volumen (-39,6%), así como la registrada por Nueva Zelanda de en torno al -90% en valor y en volumen) y Estados Unidos. En el lado positivo, además de Francia, aumentaron sus exportaciones Portugal y Argentina.

Vino a granel y en envases de más de 10 litros

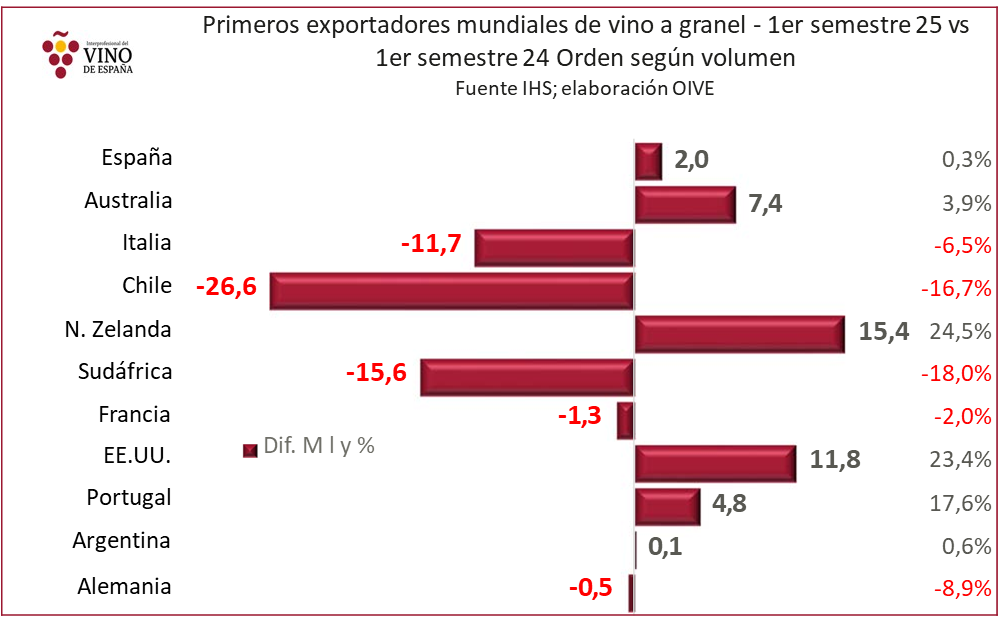

España se consolida como primer proveedor mundial de vino a granel, con 590,8 millones de litros (+0,3%) por valor de 298,9 millones de euros (+2,9%).

En términos absolutos, España exportó casi 2 millones de litros más, facturando 8,3 millones de euros más en los seis primeros meses de 2025 respecto a los seis primeros meses de 2024.

A bastante distancia encontramos a Italia, con 154,6 millones de euros (-1%) y 169,5 millones de litros (-6,5%). En términos absolutos, dejó de exportar 11,7 millones de litros y de facturar, 1,6 millones de euros.

Además de Italia, destaca la reducción de sus exportaciones de vino a granel en la primera mitad de 2025, de Chile, 5º proveedor en valor y 4º en volumen, que dejó de exportar 26,6 millones de litros y de facturar, 17,1 millones de euros, hasta situarse en 132,4 millones de litros y 93,9 millones de euros. Evolución también negativa para Sudáfrica (-4,3 millones de euros y -15,6 millones de litros).

En el lado positivo, destaca el aumento registrado por Estados Unidos (+11,5 millones de euros y +11,8 millones de litros) y Portugal (+3,8 millones de euros y +4,8 millones de litros).

Fuente: Interprofesional del vino de España (OIVE)