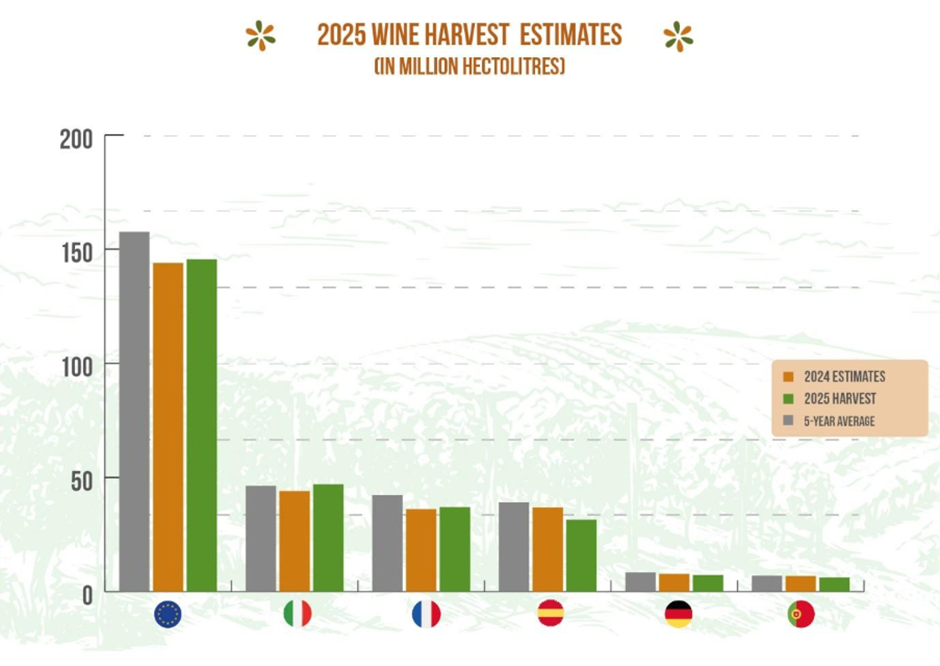

Según un informe se la asociación agraria Copa-Cogeca, se estima que el sector vitivinícola europeo producirá 145,5 millones de hectolitros (Mhl) de vino para 2025, lo que representa un aumento del 1% en comparación con el año anterior. Aunque los volúmenes se están recuperando, todavía se mantienen un 7,5% por debajo del promedio de los últimos 5 años. Los tres mayores productores de vino de la Unión Europea -Italia, Francia y España- han reducido su producción combinada en 1,5% en comparación con la cosecha de 2024.

El comunicado de prensa «Recuperación frágil para el vino europeo en 2025: la producción aumenta ligeramente, pero los desafíos persisten», de Copa y Cogeca -la voz unida de los agricultores y las cooperativas agrarias en la Unión Europea (UE)- indica que, si bien la producción de vino muestra signos de mejora, persiste una tendencia descendente a largo plazo, si se toma el período entre las cosechas de 2025 y 2018, que aún supera los 40 millones de hectolitros. Los viñedos de toda Europa continúan enfrentando una combinación de desafíos que obstaculizan la plena recuperación del sector.

Los tres mayores productores de vino de la UE, que en conjunto representan cuatro quintas partes del volumen total, han reducido su producción combinada en 1,5% en comparación con la cosecha de 2024. Italia sigue siendo el mayor productor de la UE con una estimación de 47 millones de hectolitros (Mhl), mientras que Francia ocupa el segundo lugar con alrededor de 37 Mhl, y España cae al tercer puesto con aproximadamente 31,5 Mhl.

Entre los principales productores, España, Alemania y Portugal registraron descensos, con reducciones del 15%, 8% y 11%, respectivamente, en comparación con el año pasado. En contraste, Italia espera un aumento del 8%, y Francia también muestra un modesto incremento del 2,3%, aunque su producción sigue siendo 12% inferior al promedio de los últimos cinco años.

Los viñedos han experimentado grandes anomalías climáticas y eventos meteorológicos adversos severos en 2025. Las olas de calor, sequías e inundaciones impidieron que el sector se recuperara a niveles cercanos a los anteriores a 2020. Los incendios forestales de finales de agosto en el sur de Francia destruyeron más de mil hectáreas de viñedos, afectando potencialmente de forma indirecta hasta dieciséis mil hectáreas.

Aunque la oferta de vino sigue siendo baja, las presiones del lado de la demanda limitan cualquier aumento significativo en la producción. El mayor mercado para los vinos europeos, Estados Unidos, ha impuesto reiteradamente aranceles sobre productos de la UE, incluido el vino, lo que ha reducido las exportaciones. Esta nueva política estadounidense ha mantenido bajos tanto los volúmenes como los precios, erosionando los márgenes de beneficio de los productores europeos. Estas barreras comerciales se suman a un periodo de inestabilidad global que ya está alterando los flujos comerciales internacionales.

En general, la demanda sigue siendo débil. Factores económicos como la inflación y la incertidumbre en el mercado laboral frenan el gasto, mientras que se observa un cambio sustancial en las preferencias de los mercados domésticos. Estos factores impiden que la demanda compense la reducción en los volúmenes de producción.

Según Luca Rigotti, presidente del grupo de trabajo sobre vino de Copa-Cogeca “La cosecha de 2025 pone de relieve lo difíciles que siguen siendo las condiciones. Nuestros viñedos enfrentan con frecuencia circunstancias que distan mucho de ser ideales. Sin embargo, en muchos casos, los productores han logrado revertir la reciente tendencia a la baja. En toda Europa, los viticultores están ofreciendo una calidad excepcional, demostrando una notable dedicación y resiliencia ante numerosos desafíos.”

Detalle por países

A continuación se ofrece información más detallada sobre la situación en los principales países productores de vino de Europa.

Francia: segundo mayor productor de la UE

Una cosecha en línea con la del año anterior, muy por debajo de la media de los últimos cinco años. Francia recupera el segundo puesto como mayor productor de la UE, aunque la diferencia con el mayor productor se amplía. La cosecha actual ha consolidado las tendencias que han obstaculizado la capacidad productiva de los viticultores franceses.

Los fenómenos meteorológicos extremos han agravado una situación climática general que perjudica la producción francesa en la mayoría de las regiones. La gestión del agua, con zonas que reciben demasiada y otras que no recogen suficiente, se complica por un patrón de precipitaciones disperso y cada vez menos predecible. En la mayoría de los viñedos, la floración se produjo en condiciones de frío y humedad, lo que provocó la «corrimiento» (caída de flores y bayas) y el «millerandage» (formación de uvas pequeñas). La falta de precipitaciones y la disminución de la humedad del suelo también han favorecido en verano la propagación de incendios forestales en el sur de Francia. En 2025 se inició un programa de arranque definitivo que consolida la reducción estructural de los viñedos en el país.

Italia: aumenta su producción y sigue siendo el primero del podio europeo

Se prevé que el país aumente su producción, aunque las estimaciones recientes han frenado las perspectivas más positivas del inicio de la temporada de vendimia. El aumento de la producción italiana se situará en línea con la media quinquenal, superándola ligeramente. Estas perspectivas moderadamente positivas consolidan la posición del país como el mayor productor de la Unión en términos de volumen. Diecinueve de las veinte regiones italianas están aumentando su producción de vino, con un crecimiento más rápido en el sur que en otras zonas, recuperando así parte del terreno perdido en los últimos años.

Italia se ha visto relativamente poco afectada por fenómenos climáticos importantes, y el aumento de la producción es, al menos en parte, consecuencia de este hecho. El otoño y el invierno se caracterizaron por un clima suave. Las precipitaciones fueron abundantes en el centro y el norte de Italia, lo que dio lugar a buenas reservas de agua y creó condiciones favorables para el inicio de la temporada de cultivo. La primavera se caracterizó por frecuentes perturbaciones meteorológicas, y la abundancia de lluvias resultante garantizó un buen suministro de agua, pero también aumentó la presión fitosanitaria, en particular por el mildiú velloso.

En 2025, las regiones con mayor crecimiento en términos de volumen de producción son Basilicata, Abruzzo y Molise, que aumentan su producción entre un 25 % y un 40 %. El mayor productor global sigue siendo Véneto, con 12 millones de hectolitros (Mhl).

España: mayor superficie de viñedo de la UE y tercer productor en 2025

España experimentó una reducción de sus volúmenes, consolidando una tendencia a la baja en la producción de vino. La producción de 2025, de 31,5 millones de hectolitros (Mhl), se sitúa en un valor un 20 % inferior a la media de los últimos cinco años.

Las condiciones climáticas adversas, como las altas temperaturas y las frecuentes olas de calor, están ejerciendo una gran presión sobre el sector en la Península Ibérica, y los efectos más graves se están sintiendo en el interior. En lo que corresponde a la primavera las condiciones fueron positivas, lo que permitió una previsión en línea con la media de los últimos cinco años, pero un verano extremadamente seco, especialmente en el mes de agosto, diezmó la cosecha de otoño.

Mientras tanto, los viticultores españoles también se han visto especialmente afectados por el mildiu. Aunque los volúmenes son inferiores a lo esperado, la calidad es extremadamente alta; de hecho, existe una satisfacción generalizada en todo el sector por la calidad de los vinos, lo que demuestra la capacidad de resistencia de los productores ante los numerosos retos adversos. España sigue siendo el Estado miembro con mayor superficie dedicada a la viticultura.

Alemania: segundo año con menor producción

2025 marca el segundo año consecutivo de contracción de los volúmenes de producción en Alemania, lo que se traduce en un valor un 14 % inferior a la media de los últimos cinco años. La situación se ve agravada por el descenso de la demanda, que ejerce una presión adicional sobre este sector.

Portugal: bajada del 11 % en la producción

El país experimentó un marcado descenso de la producción del 11 %, el mayor entre los cinco principales productores de la UE.

Austria y Países Bajos, al alza

Austria y los Países Bajos han registrado un aumento de su producción respectiva, con una cosecha superior a la media en el caso de estos últimos.

Suecia, un actor emergente en el vino

El evento European Wine Harvest 2025 «El vino y el cambio climático: adaptar las tradiciones, explorar nuevas fronteras» contó con la participación, por primera vez, de un productor sueco.

El país escandinavo solo cuenta con 65 viticultores y un volumen de producción de 2000 hectolitros (Mhl), pero el sector está creciendo rápidamente aprovechando el cambio climático de la región.

Fuente: Copa-Cogeca