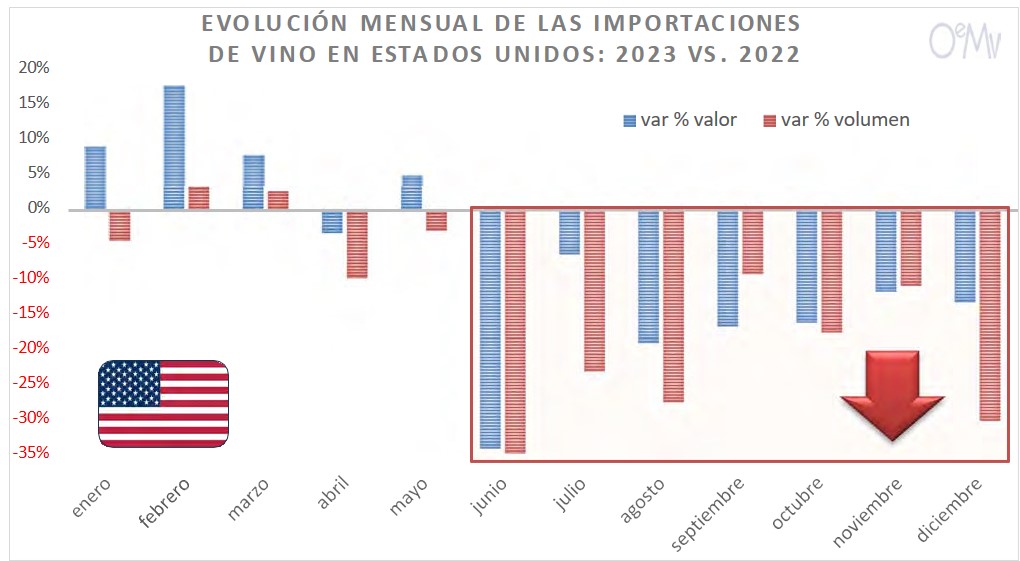

Según datos de la aduana estadounidense, analizados por el Observatorio Español del Mercado del Vino (OEMV), el país del Norte redujo sus importaciones de vino de forma notable en 2023, más en volumen (-14,6%) que en valor (-8,6%) al subir el precio medio un 7%. En este contexto Argentina sufrió una gran caída respecto a 2022, tanto en volumen (-43%), como en valor (-30%), aunque sigue manteniendo los mismos puestos en el ránking de importadores.

Es la primera vez que las compras estadounidenses caen en volumen desde 2018, si bien el valor disminuyó en 2020, año complicado por la pandemia de COVID-19 y los “Aranceles Trump” a la importación de vinos envasados de ciertos países europeos, medida ya suprimida por la Administración Biden-Harris. Los 1.226,5 millones de litros importados suponen una cifra casi idéntica a la registrada en 2019 y 2020.

Estados Unidos, primer mercado mundial para el vino en valor pese a ser superado en 2023 por Reino Unido como segundo importador en volumen (Alemania encabeza el ranking), ha sido el motor de la recuperación del comercio internacional de vino tras la pandemia, el cual batió récords en 2022. Sin embargo, 2023 cerró fuertes pérdidas, como también ha ocurrido en Canadá y México, dos mercados que, al igual que el estadounidense, venían creciendo a un gran ritmo. La fuerte caída registrada por las importaciones en Estados Unidos en 2023 se explica por un muy mal segundo semestre del año.

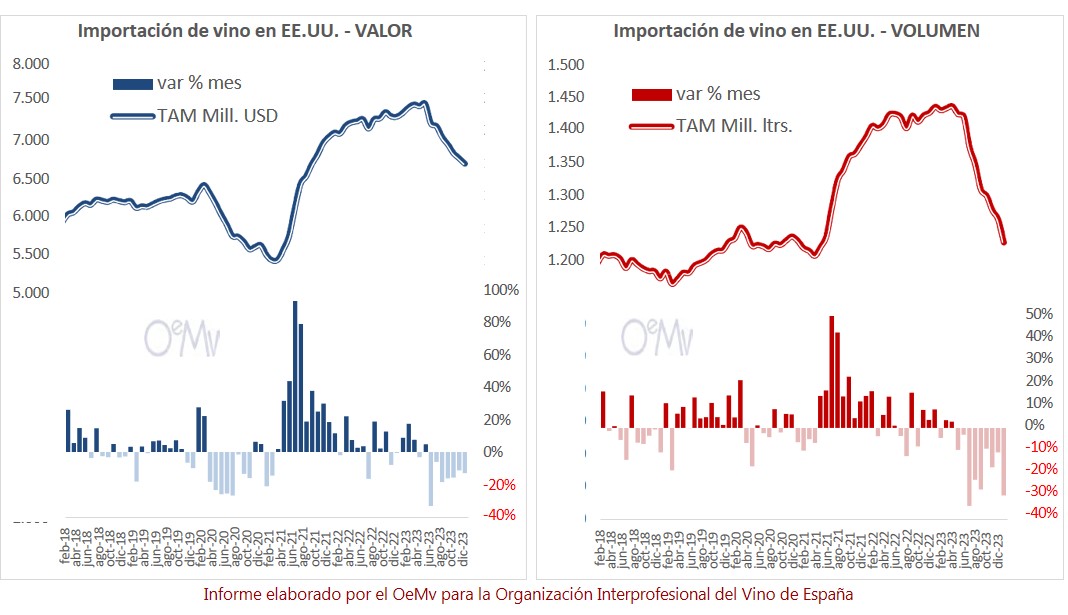

En cifras absolutas, Estados Unidos importó 1.226,5 millones de litros (-14,6% que en 2022), su peor dato de los últimos 5 años, e invirtió algo menos de 6.690 millones de dólares (-8,6% que en 2022), tras dos años superando ampliamente la barrera de los 7.000 millones. El precio medio fue el más elevado de los últimos 15 años, con 5,45 USD/litro (+7% que en 2022).

Pese a la caída registrada en 2023, las importaciones de vino en EE.UU. han crecido a un ritmo anual medio (CAGR) en lo que va de siglo del 4,5% en volumen y del 4,9% en valor, pasando en estos 23 años de 448 a 1.227 millones de litros, y de 2.227 a 6.690 millones de dólares.

Por tipo de vino

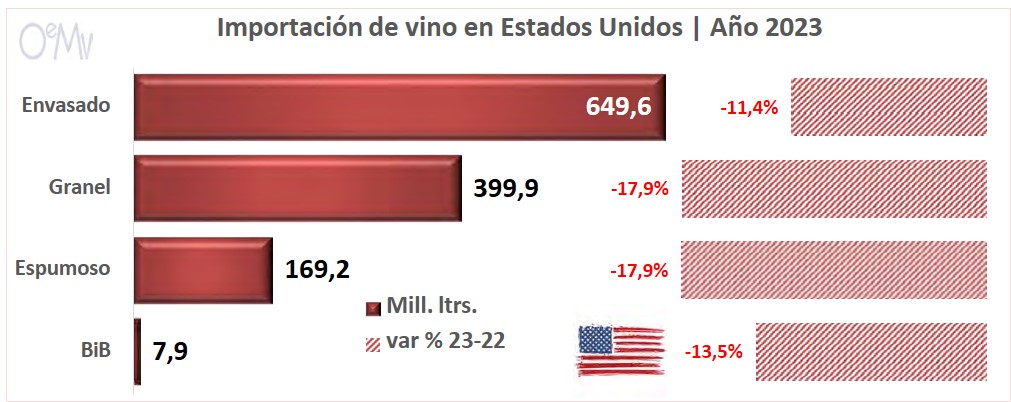

Todos los vinos cayeron a doble dígito en volumen, aunque el bag-in-box creció en valor. Sólo bajó el precio del granel.

El vino envasado lideró un año más las compras, con algo menos de 650 millones de litros (- 11,4%) y de 4.670 millones de dólares (-5%). Ha caído menos que la media respecto a 2022,pero ha sido el que menos ha crecido proporcionalmente desde el año 2000. Su precio me- dio subió un 7,2% en 2023, hasta los 7,19 USD/l., primera vez por encima de los 7 dólares.

Graneles y espumosos pierden cuota al caer un 18% en volumen, hasta los 400 millones de litros el primero y los 169 millones el segundo. Pese a seguir lejos del ranking volumen, el es- pumoso es el segundo vino adquirido en valor con algo menos de 1.690 millones de dólares (- 13,5%), varias veces por encima de los 304 millones del granel (-27,6%), al registrar un precio medio de 9,99 USD/litro (+5,3%), el mayor desde 2015, por los 76 centavos por litros registrados en graneles (-11,8%).

Lejos de los tres primeros, el bag-in-box cayó un 13,5% en volumen, hasta los 7,9 millones de litros, pero creció un 5,7% en valor, hasta los 26,7 millones de dólares, al subir su precio medio un 22,3% hasta los 3,40 USD/litro. Sus compras siguen muy lejos de las registradas en los primeros años con datos disponibles para esta categoría (2017 y 2018), cuando el precio medio era bastante inferior al actual.

Pese a perder cuota en 2023, el vino a granel (incluye bag-in-box para comparación histórica) ha sido el que más ha crecido en Estados Unidos en lo que llevamos de siglo, a un ritmo anual medio del 14,8% en volumen y del 12% en valor, muy superior al de envasados (+2,2% y +4,4%) y espumosos (+6,5% y +5,6%).

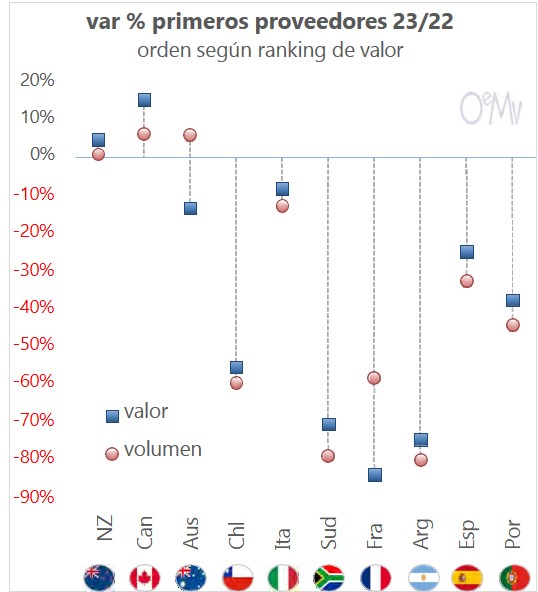

Por países proveedores

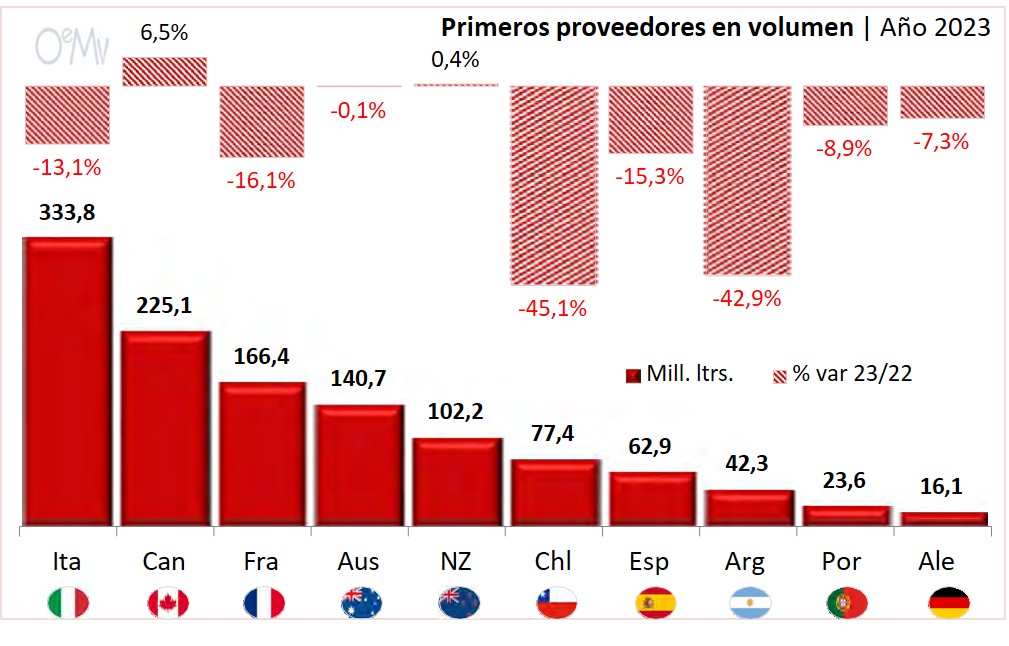

Francia en valor e Italia en volumen repiten como principales proveedores. Nueva Zelanda y Canadá, únicos que crecieron entre los 10 primeros.

Estados Unidos importó vino desde 71 proveedores mundiales en 2023. Centrando el análisis en los 10 primeros, sólo Canadá y Nueva Zelanda crecieron en 2023, mientras que Australia y en menor medida Portugal fueron los únicos que bajaron de precio.

Italia repite como primer proveedor en volumen pese a caer un 13% hasta los 333,8 millones de litros, su peor dato desde 2016, seguido de los 225 millones de Canadá (+6,5%), que consolida su rol de suministrador de un granel muy barato, previamente importado. Canadá ocupa el décimo puesto en valor, con apenas el 1,1% del gasto total, pese a representar más del 18% del volumen adquirido por Estados Unidos, ya que su precio medio fue irrisorio, con 31 centavos por litro.

Francia pierde cuota como tercer proveedor, al caer un 16% hasta los 166,4 millones de litros. Australia (-0,1%) y Nueva Zelanda (+0,4%) se mantuvieron estables, con 141 y 102 millones de litros respectivamente. Ambos superaron a Chile, que pasa de cuarto a sexto proveedor al caer 45% hasta los 77,4 millones de litros, su peor dato desde 2008, última vez hasta este 2023 que bajó de los 100 millones. España cayó de forma similar a la media de mercado (-15,3%), manteniéndose como séptimo proveedor con 62,9 millones de litros, menor cantidad desde 2010.

Argentina (-43%), Portugal (-8,9%) y Alemania (-7,3%) completan el top 10, con desplome de Argentina, lo que, unido al sufrido por Chile, confirma el pésimo 2023 para las compras de vinos americanos en Estados Unidos.

Ninguno de los 10 proveedores anteriores ocupa la misma posición en el ranking de valor: Francia repite liderato pese a caer un 6,5% hasta los 2.500 millones de dólares, peor cifra desde 2020, año crítico para Francia por la pandemia y los “Aranceles Trump”. Italia cayó aún más, aunque repite segundo puesto de forma clara con 2.117 millones de dólares, también su peor dato desde 2020 (aunque Italia no sufrió los aranceles, los cuales afectaron a Francia, España, Alemania y Reino Unido). La suma de Francia e Italia representó el 69% del gasto total en vino realizado por Estados Unidos en 2023.

Muy lejos de los anteriores encontramos a Nueva Zelanda, que creció un 2,2% hasta rozar los 600 millones de dólares en su mejor año hasta la fecha (también batió récords en volumen). España cayó 1 punto por debajo de la media y refuerza su cuarto puesto, con 364,4 millones de dólares, casi 100 millones más que Australia, quinto con 269 millones (-12,5%). Argentina y Chile cayeron más que ningún otro entre los 10 primeros también en valor, casi un 30% (fueron los que más subieron de precio), aunque se mantienen como sexto y séptimo proveedor, seguidos de lejos por Portugal (-9,8%). Alemania (-3,2%) y la mencionada Canadá (+16,9%) completan el top 10, del que sale Sudáfrica al registrar fortísimas pérdidas, tras un muy buen 2022.

Respecto a los precios medios, Francia, proveedor muy enfocado a vinos de gran valor añadido, registró un año más el más elevado entre los analizados sin lugar a dudas, con 15,03 USD/litro (+11,5%), el más alto de la serie histórica. La recuperación del precio del vino francés ha sido asombrosa en los últimos años, ya que en 2020 bajó hasta los 10,77 USD/l. El segundo más alto lo ofrece Italia (6,34 USD/l.), seguido de Nueva Zelanda (5,86 USD) y España (5,79 USD), con el vino español subiendo por encima de la media (+9,1%). En el polo opuesto encontramos a Canadá (0,31 USD/l.), Australia (1,91 USD) y Chile (2,15 USD). Rondando los 5 USD están Argentina, Portugal y Alemania.

Comparación 2000 – 2023

Respecto al año 2000 y centrando el análisis en valor (en volumen no tiene mucho sentido, puesto que la irrupción de Canadá como distribuidor de vinos extranjeros distorsiona la realidad a nivel de cuota de mercado), destaca el gran aumento de cuota registrado por Nueva Zelanda, que supone actualmente el 9% del gasto total en vino realizado por Estados Unidos, frente al 0,8% que ocupaba en el año 2000. Italia (del 25,5% al 31,6% del total), España (del 4,6% al 5,4%) o Argentina (del 1,5% al 3%) también han cobrado relevancia, a diferencia de Francia (del 42,4% al 37,4%), Australia (del 12,7% al 4%) o Chile (del 6,1% al 2,5%).

Por tipo de vino y país proveedor

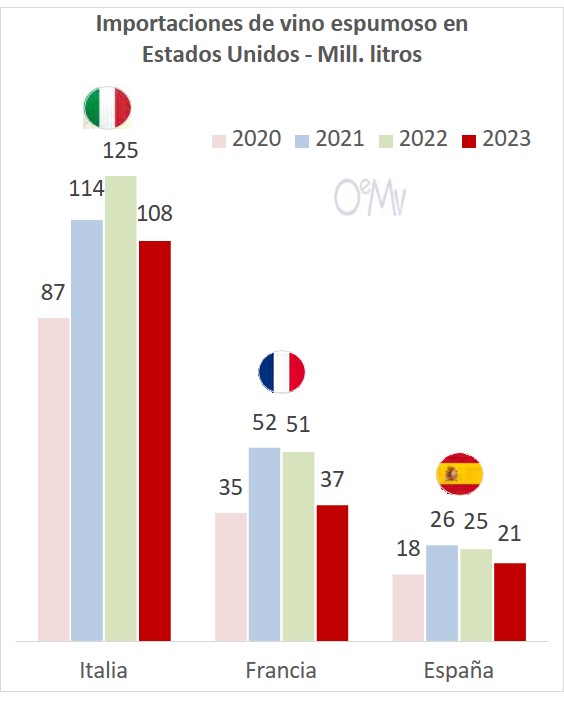

Estados Unidos importó su menor cantidad de vino espumoso italiano, francés y español desde 2020.

Las importaciones estadounidenses de vino espumoso están monopolizadas por Italia, Francia y España, cuya suma representó casi el 100% de las compras en 2023. Los tres cayeron de forma notable respecto a 2022. Italia repite liderato en volumen con 108 millones de litros (-13,9%), alrededor del 64% del total, muy lejos de los 36,6 millones de Francia (-28%), que supuso el 21,6%. España, tercer proveedor, cayó un 15,3% hasta los 21 millones de litros. Pese al claro liderato de Italia en volumen, Francia encabeza el ranking de valor de forma calara con 951 millones de dólares (-17%), el 56,3% del total, seguido de los 616 millones de Italia (-7,5%), que supuso el 36,4%.

España cayó menos que la media, hasta los 101 millones de dólares (-10%). La mayor cuota de Francia en valor se explica por registrar un precio medio de 26 USD/litro (+15,4%), el mayor de la serie histórica y varias veces superior a los 5,71 USD de Italia (+7,4%) y a los 4,81 USD de España (+6,2%), por el gran valor añadido del Champagne. Italia, Francia y España registraron sus peores cifras desde 2020 en volumen, y los dos últimos también en valor (Italia facturó más en 2021 que en 2023). El resto de proveedores que competa el top 10 cayeron en términos de valor, aunque Moldavia creció en volumen y se sitúa como sexto proveedor (no aparece entre los 10 primeros en dólares).

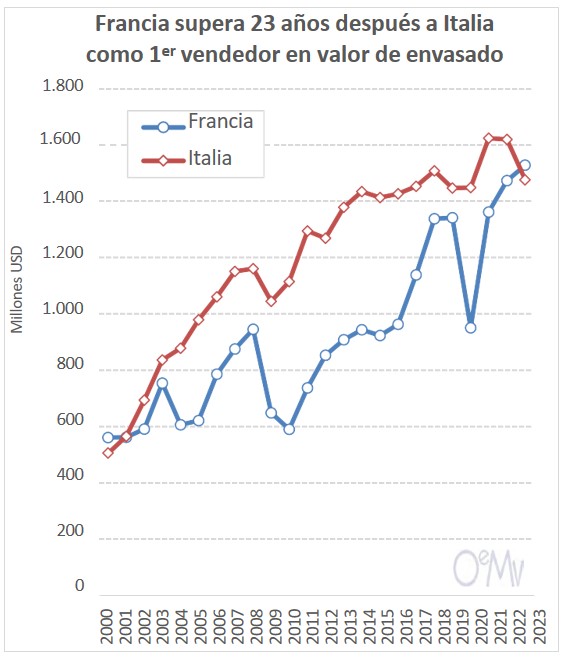

Francia supera 23 años después a Italia como primer proveedor de vino envasado en valor, pese a seguir muy lejos en volumen

Entre los 10 primeros proveedores de vino envasado a Estados Unidos, sólo Nueva Zelanda creció en volumen en 2023, y apenas un 0,2%. En valor, Francia (+3,7%) y Nueva Zelanda (+1,8%) mejoran ventas. Sólo Australia (-6,1%) y Portugal (-1,9%) bajaron de precio. Italia pierde cuota como primer proveedor en volumen al caer un 12,9% hasta los 213,7 millones de litros, su peor cifra desde 2009. Francia, segundo, cayó un 9,8% hasta los 125 millones de litros, tras batir récords en 2022.

En términos de valor, Francia superó a Italia como primer proveedor, lo que no ocurría desde el año 2000, al crecer un 3,7% hasta los 1.528,7 millones de dólares, récord histórico, por un descenso del 8,9% para Italia, hasta los 1.476,4 millones. Francia registró un precio medio de 12,22 USD/l. (+15%), el más alto hasta la fecha y muy superior al resto de países analizados, siendo además el que más se encareció respecto a 2022.

El envasado italiano también bate récords en precio, con 6,91 USD/litro (+4,6%). Lejos de los dos anteriores, Nueva Zelanda creció un 0,2% en volumen y se distancia de Australia como tercer proveedor (tras superarlo en 2022), con 69,2 millones de litros, por los 62,7 millones del país australiano (-6,6%). España cayó más que la media, aunque superó a Argentina como quinto exportador, con 39 millones de litros (-13,7%), por un descenso del 29% para el envasado argentino, hasta los 37,6 millones. Nueva Zelanda consolida su tercer puesto en valor con 500 millones de dólares (+1,8%), máximo histórico y casi el doble que el cuarto, España, con 258,6 millones (-6,3%). Ambos subieron de precio, hasta los 7,23 USD/l. Nueva Zelanda (+1,6%) y los 6,63 USD España (+8,5%). El envasado español muestra el cuarto precio más alto entre los 10 más importados. Australia (-12,3%) superó a Argentina (-25%) como quinto vendedor en valor, ambos en todo caso perdiendo cuota. Caen las compras a Chile, Portugal, Alemania y Sudáfrica.

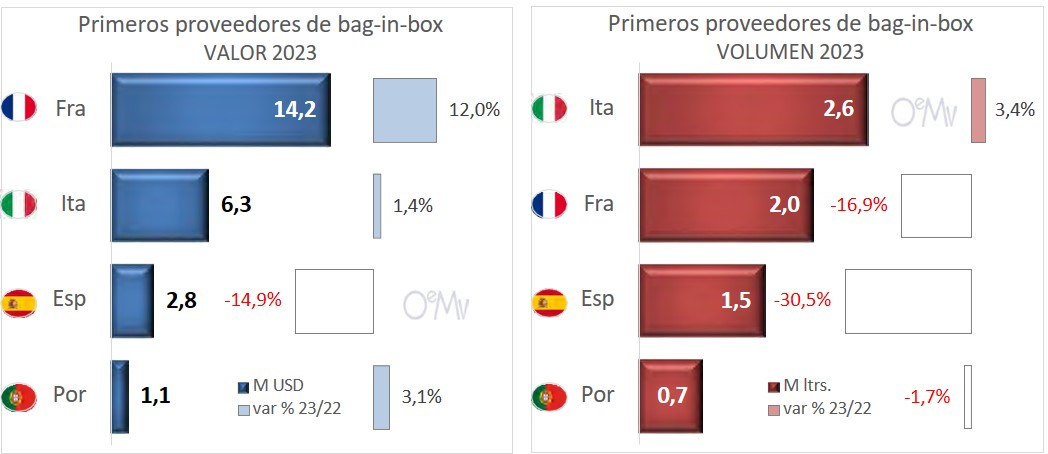

Italia en volumen y Francia en valor se consolidan como primeros proveedores de bag-in-box a Estados Unidos.

Italia (+3,4%) se distancia de Francia (-16,9%) como primer proveedor de bag-in-box a Estados Unidos en volumen, con 2,6 millones de litros, por los 2 millones vendidos por el país galo, aunque comparamos con un muy mal 2022 para el BiB italiano.

Como ocurría en espumosos y envasados, Francia es no obstante el primer vendedor de BiB en valor de forma muy clara con 14,2 millones de dólares (+12%), más del doble que Italia, segundo con 6,3 millones (+1,4%), al registrar un precio medio inalcanzable para sus competidores, tras dispararse un 35% hasta los 7,02 USD/litro. En cambio, Italia bajó un 1,9%, hasta los 2,39 USD. España pierde bastante cuota como tercer proveedor de BiB a Estados Unidos, al caer alrededor del 30% en volumen y del 15% en valor, hasta los 1,5 millones de litros y los 2,8 millones de dólares.

Su precio subió un 22,5%, hasta los 1,90 USD/l. Portugal se mantuvo muy estable y repite como cuarto exportador, con 728.000 litros y 1,1 millones de dólares, a un precio algo mayor (+4,8% hasta los 1,54 USD/l.). Por otra parte, destaca la fuerte caída de Sudáfrica, así como de Chile y Canadá en volumen, aunque facturaron más tras dispararse sus precios medios, los cuales siguen muy por debajo de la media de mercado. Jamaica y Corea del Sur han pasado de no vender nada de BiB a Estados Unidos en los años previos, a entrar el top 10 en valor en 2023.

El 56% del granel que importa EE.UU. procede de Canadá (2,24 M hl), a un precio medio de sólo 28 USD/hl. Nueva Zelanda lidera las compras en valor

Canadá es el principal proveedor de vino a granel a Estados Unidos en términos de volumen con 2,24 millones de hectolitros en 2023 (+6,2%), el 56% del total. La lógica nos dice que gran parte de estas compras corresponden a un granel importado previa- mente por Canadá, ya que el país canadiense

produce vino, pero no en estas cantidades. El precio de compra de granel a Canadá fue de apenas 28 centavos por litro (+8,5%), muy inferior al resto de proveedores, lo que le sitúa como segundo vendedor en valor, con 63,4 millones de dólares (+15,3%), subiendo dos posiciones respecto a 2022.

Nueva Zelanda consolida su liderato en valor conseguido en 2022, al crecer en 2023 un 4,7% hasta los 97,4 millones de dólares, a un precio medio de 3,97 USD/litro (+3,7%), superior al resto. Australia cayó un 13,3% en valor, hasta los 62,2 millones de dólares. Repite como tercer proveedor, seguido de Chile, que pasa del segundo al cuarto puesto, al caer un notable 55% hasta los 37,8 millones. En volumen, Australia superó a Chile como segundo exportador, con 77,6 millones de litros (+5,8%), creciendo respecto a un excelente 2022. En cambio, el desplome de Chile fue del 59% hasta los 40,7 millones de litros (ya cayó en 2022). Nueva Zelanda repite como cuarto proveedor, con 32,9 millones de litros (+1%).

Sudáfrica y Argentina perdieron casi un 80% de su volumen, tras crecer a buen ritmo en 2022, con desplome también en valor. Res- pecto a los proveedores europeos, las importaciones desde Francia siguen cayendo de forma notable, aunque hay que precisar que EE.UU. multiplicó sus importaciones de granel (a un precio altísimo) durante la pandemia, coincidiendo entonces con la crisis de las compras de vinos franceses espumosos y envasados. Fuerte caída también de España y Portugal, más suave para Italia, que sube posiciones y se sitúa como primer proveedor europeo de granel y quinto a nivel global.