El informe trimestral de la División Vinos del Banco Supervielle, elaborado por Javier Merino, publicado recientemente, es un mapa de la crisis que atraviesa el sector vitivinícola argentino. Aunque se muestran signos de mejora y reposicionamiento de empresas, según el estudio, hay una gran debilidad en muchas de ellas y la bonanza externa no será rápida. La elevada competencia, precios bajos y volúmenes que no repuntan luego de años de escasas ventas, muestran la encrucijada de la vitivinicultura, que enfrenta además el momento financiero más desafiante de la última década.

La industria vitivinícola argentina se encuentra en una encrucijada, enfrentando el momento financiero más desafiante de la última década. La combinación de un consumo interno en declive estructural, una intensa competencia global, la volatilidad macroeconómica y los desafíos del cambio climático exige una transformación profunda y estratégica.

- Declive estructural del consumo interno: La caída prolongada del consumo per cápita de vino en Argentina no es una fluctuación temporal, sino un cambio estructural en los hábitos de consumo, especialmente entre las generaciones más jóvenes que optan por otras bebidas. Esto requiere una redefinición de la propuesta de valor del vino para reconectar con estos segmentos.

- Presión financiera por precios e inventarios: La sobreoferta de vino, manifestada en altos niveles de inventario, ejerce una presión descendente sobre los precios, erosionando los márgenes de rentabilidad y aumentando el endeudamiento de las bodegas. La gestión eficiente del inventario es crucial para la salud financiera.

- Fragilidad de la recuperación exportadora: A pesar de algunos repuntes recientes en las exportaciones, la tendencia a largo plazo ha sido de declive. La ausencia de acuerdos comerciales preferenciales y la volatilidad del tipo de cambio local limitan la competitividad de Argentina en un mercado global saturado y altamente competitivo.

- Ineficiencia en la utilización de activos: Especialmente en las bodegas medianas, la alta inmovilización de activos y la baja rentabilidad sobre el capital invertido limitan la capacidad de inversión y la agilidad estratégica.

- Imperativo de sostenibilidad y adaptación climática: El cambio climático ya impacta directamente la producción (escasez hídrica, eventos extremos), haciendo de la sostenibilidad y las certificaciones ambientales no solo una exigencia del consumidor, sino una necesidad operativa para la viabilidad a largo plazo.

Algunas recomendaciones estratégicas

Reinvención del mercado interno

- Segmentación y diversificación de productos: Desarrollar productos que resuenen con las nuevas generaciones y explorar formatos de envase innovadores.

- Enfoque en el valor: Priorizar la premiumización y el valor agregado en los portfolios, incluso si esto implica volúmenes más bajos.

- Canales de venta directa y omnicanalidad: Fortalecer las estrategias de venta directa y los canales digitales para una mayor cercanía con el consumidor y una mejor gestión de precios.

Estrategia exportadora diferenciada y enfocada

- Segmentación inteligente de mercados: Identificar y priorizar nichos de mercado donde la propuesta de valor del vino argentino (terroir, sostenibilidad, varietales únicos) sea mejor apreciada, más allá de la competencia de precios.

- Alianzas estratégicas y marca país: Colaborar con Wines of Argentina y otras entidades para fortalecer la imagen de marca país y buscar acuerdos comerciales que mitiguen las barreras arancelarias.

Eficiencia operativa y reestructuración financiera

- Optimización de inventarios: Implementar una gestión de inventarios rigurosa para evitar la sobreoferta y la erosión de precios.

- Eficiencia de costos y activos: Reestructurar los activos para reducir la inmovilización de capital (ej. modelos de alquiler, abastecimiento de terceros) y optimizar los costos de la cadena de suministro, especialmente las “compras“).

- Inversión en tecnología: Adoptar tecnologías avanzadas (IoT, ERP, BI) para mejorar la productividad, la trazabilidad, la toma de decisiones basada en datos y la relación con el cliente.

Sostenibilidad como pilar competitivo

- Viticultura resiliente al clima: Invertir en prácticas de adaptación al cambio climático (ej. riego eficiente, plantación en nuevas zonas, investigación de varietales resistentes) para asegurar la viabilidad de la producción a largo plazo.

- Certificaciones y comunicación: Obtener certificaciones de sostenibilidad y comunicar eficazmente estas prácticas a los consumidores, especialmente en mercados de exportación donde son altamente valoradas.

Los números del 1er y el 2do trimestre de 2025

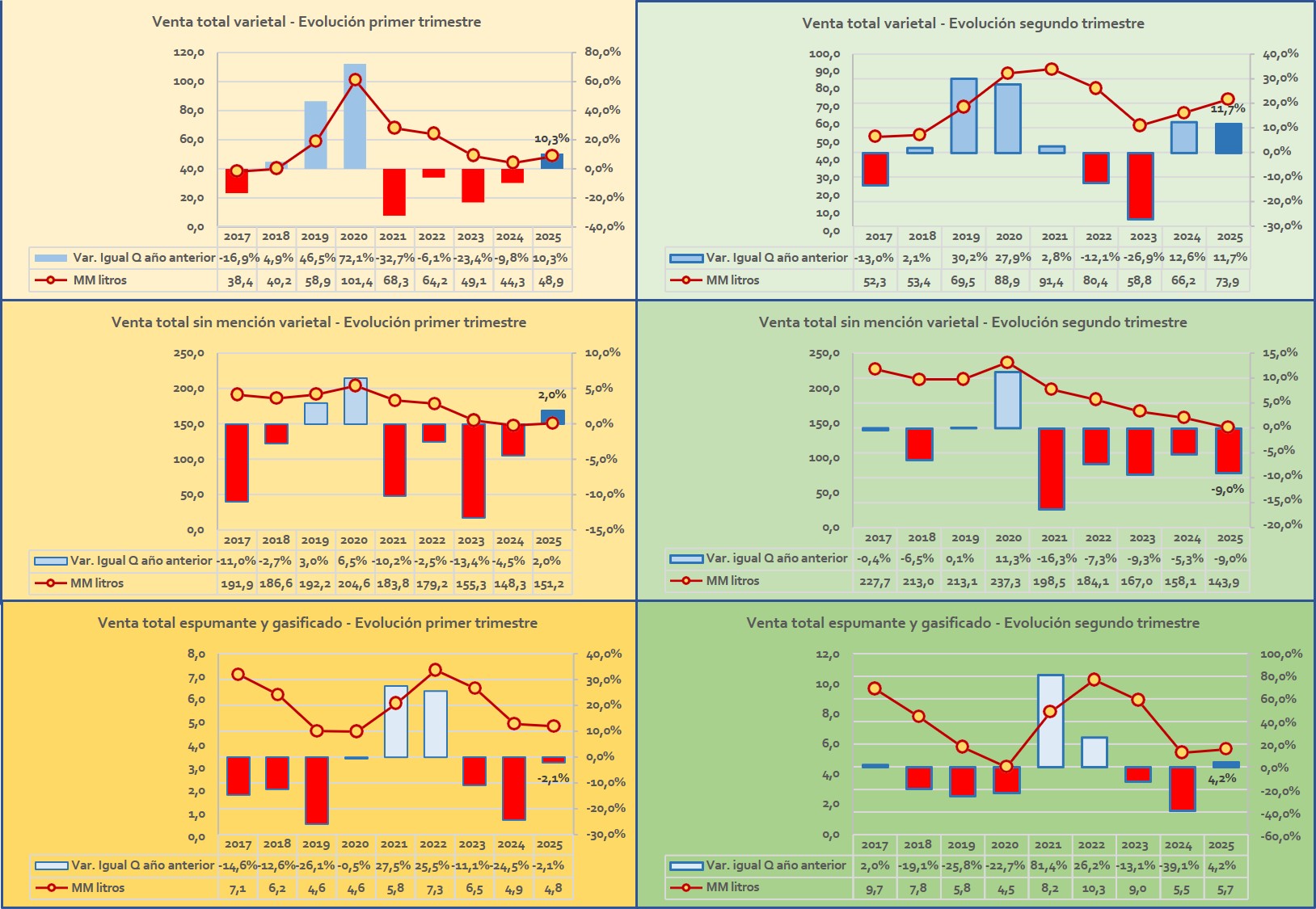

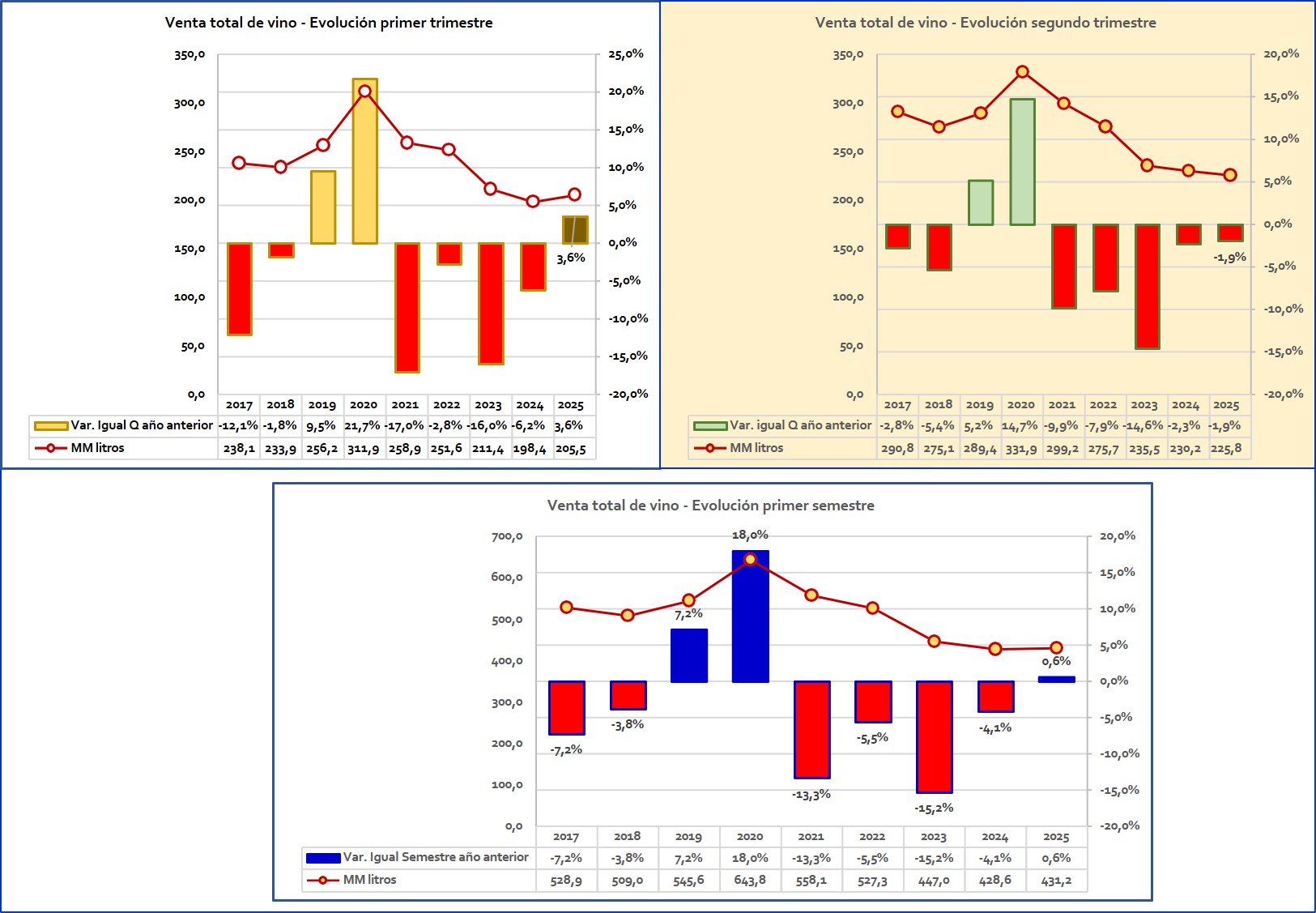

Lo que en el primer trimestre del año pareció un cambio de tendencias positivo de ventas totales se revirtió en el segundo, en especial en vinos sin mención varietal que son los de mayor participación.

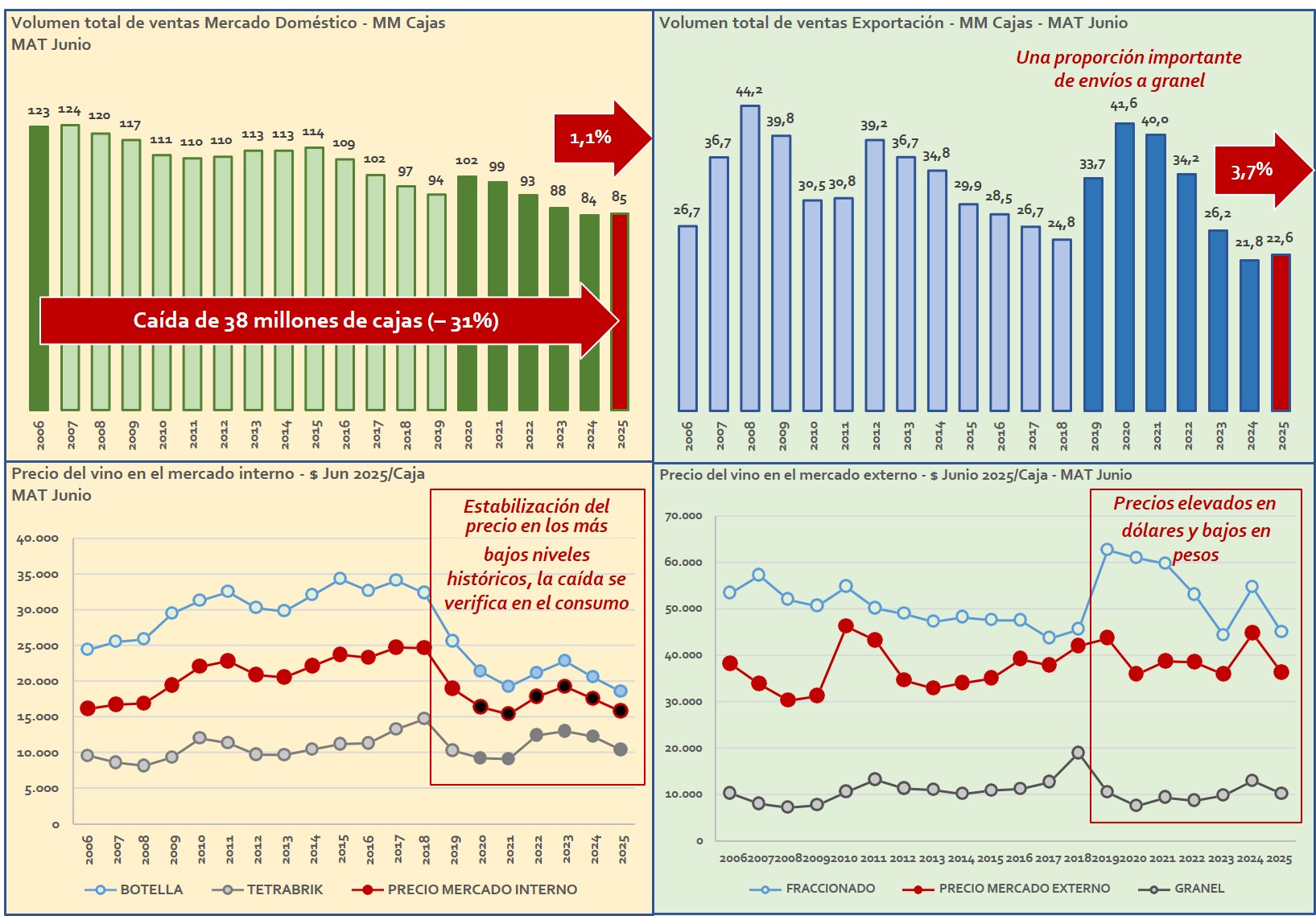

El primer semestre del año terminó con volúmenes totales despachados al mercado interno y a la exportación apenas superiores al año anterior y no termina de revertir una tendencia de caídas de varios años.

El crecimiento de volumen total vendido en el primer trimestre fue positivo mientras que cayó en el segundo lo cual dejó como saldo un suave crecimiento para el primer semestre. Lo que parecía una recuperación dio marcha atrás y además se sumó a una baja importante de precios.

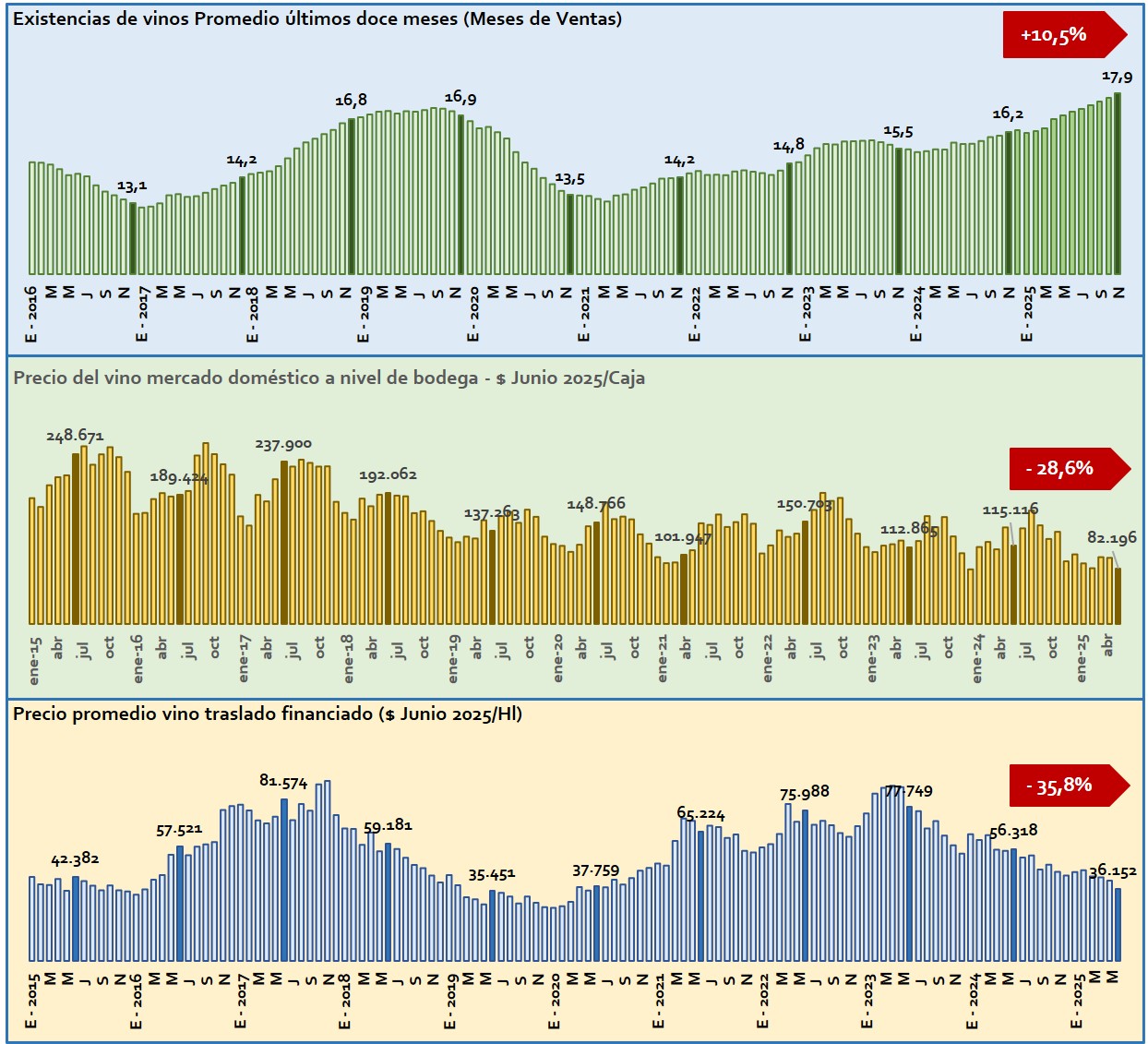

Pronósticos de existencias

Los pronósticos de existencias creciendo se anticipan con la fuerte caída de precios del vino fraccionado lo que trae aparejado un serio problema de flujo de fondos en el corto plazo y de rentabilidad en el mediano lo que ha elevado el endeudamiento del sector.

De continuar la tendencia de despachos al mercado interno y salidas de volúmenes de exportación las existencias de vinos a diciembre de 2025 se proyectarían en 17,9 meses de salidas lo cual es el máximo nivel histórico en la última década.

La reacción más directa a esta proyección es la disminución de precios, en especial en el mercado doméstico. En la actualidad se verifica el mínimo valor también en la última década lo cual es la principal preocupación de las bodegas pues, a pesar del bajo precio, las ventas en volumen no tienen casi reacción y esto trae problemas financieros muy importantes no sólo a las bodegas sino también a todos los eslabones del canal. Esa disminución de precios es el generalizado descuento de los precios de vinos a través de promociones de todo tipo.

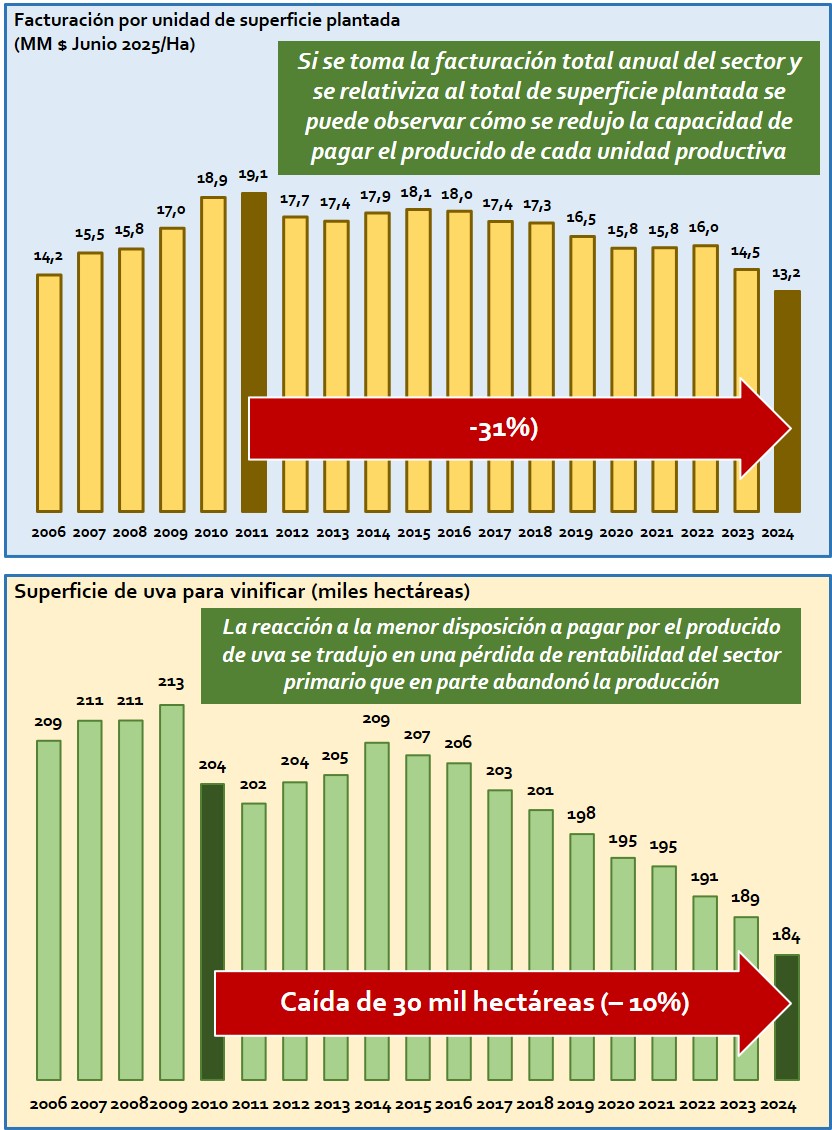

Una parte importante de ese ajuste se puede observar en la provisión de materia prima donde la caída es aún mayor lo que seguramente repercutirá en los precios de la uva en la próxima temporada dependiendo de los niveles de cosecha.

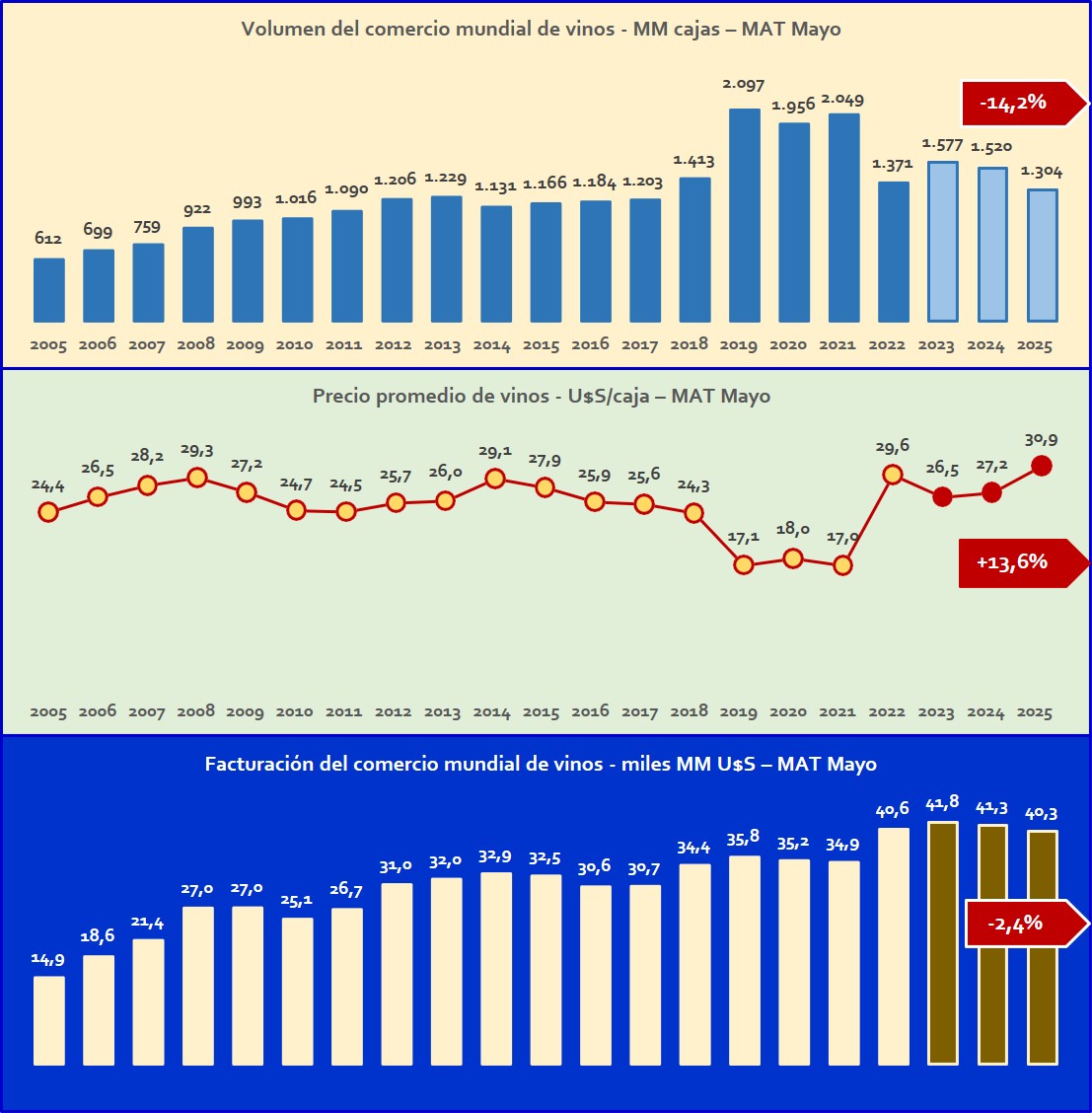

Mercado mundial de vinos

El mercado mundial de vinos ha continuado su ajuste luego del proceso que generó la pandemia de Covid con menores volúmenes y mayores precios.

La facturación mundial de comercio total de vinos (fraccionados y espumantes) muestra una caída del 2,4% mientras que el PBI mundial se espera que redondee un aumento del 2,5% para este año. Esto parece estar demostrando un efecto anticipatorio de disminución de inventarios, consecuencia de un posible aumento del consumo. Esta caída continúa una variación similar del año anterior del 1,2% lo que revela que el sector continúa su ajuste a nuevos niveles de consumo mundial de vinos.

Lo que se observa entre 2023 y 2025 es una evidente presión de oferta por posicionar los vinos comercializados internacionalmente en franjas más elevadas de precios, consecuencia de una pérdida de rentabilidad del negocio exportador. Este ambiente competitivo tiene exigencias para las bodegas argentinas en materia de comercialización internacional que necesariamente impactará en los costos de operación que deberán adecuarse a una mejora competitiva.

A pesar de que la facturación global del mercado de vinos tuvo una caída meses cerrados en mayo la realidad de los vinos fraccionados tranquilos es distinta, con una expansión suave, en línea con la relación histórica entre PBI e importación de vinos fraccionados, aunque más suave.

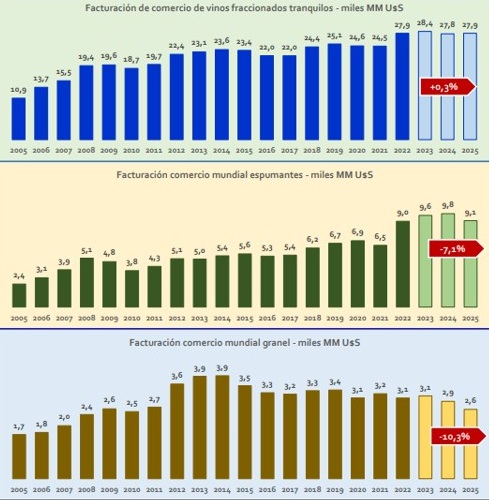

Una observación algo más en detalle da cuenta que el vino fraccionado tranquilo (69% de la facturación total) ha crecido en relación al año anterior y este si es un reflejo del crecimiento esperado del PBI. De mantenerse este comportamiento podríamos observar en los próximos segmento y es donde está el negocio de las bodegas de vinos argentinos lo cual es una oportunidad. millones de dólares, la representa el vino espumante.

Aquí se pueden observar dos fenómenos: la continuidad de la demanda de espumantes de más bajo precio, en especial los italianos, y en parte un ajuste en los ingresos de los consumidores, en especial los más mercado mundial de espumantes en los próximos años, salvo en algún mercado en particular. Por último, la gran caída se observa en vinos a granel, con más de 300 millones de dólares. Esto como consecuencia de menores envíos de grandes compañías para fraccionar en destino vinos de gamas más bajas de precios.

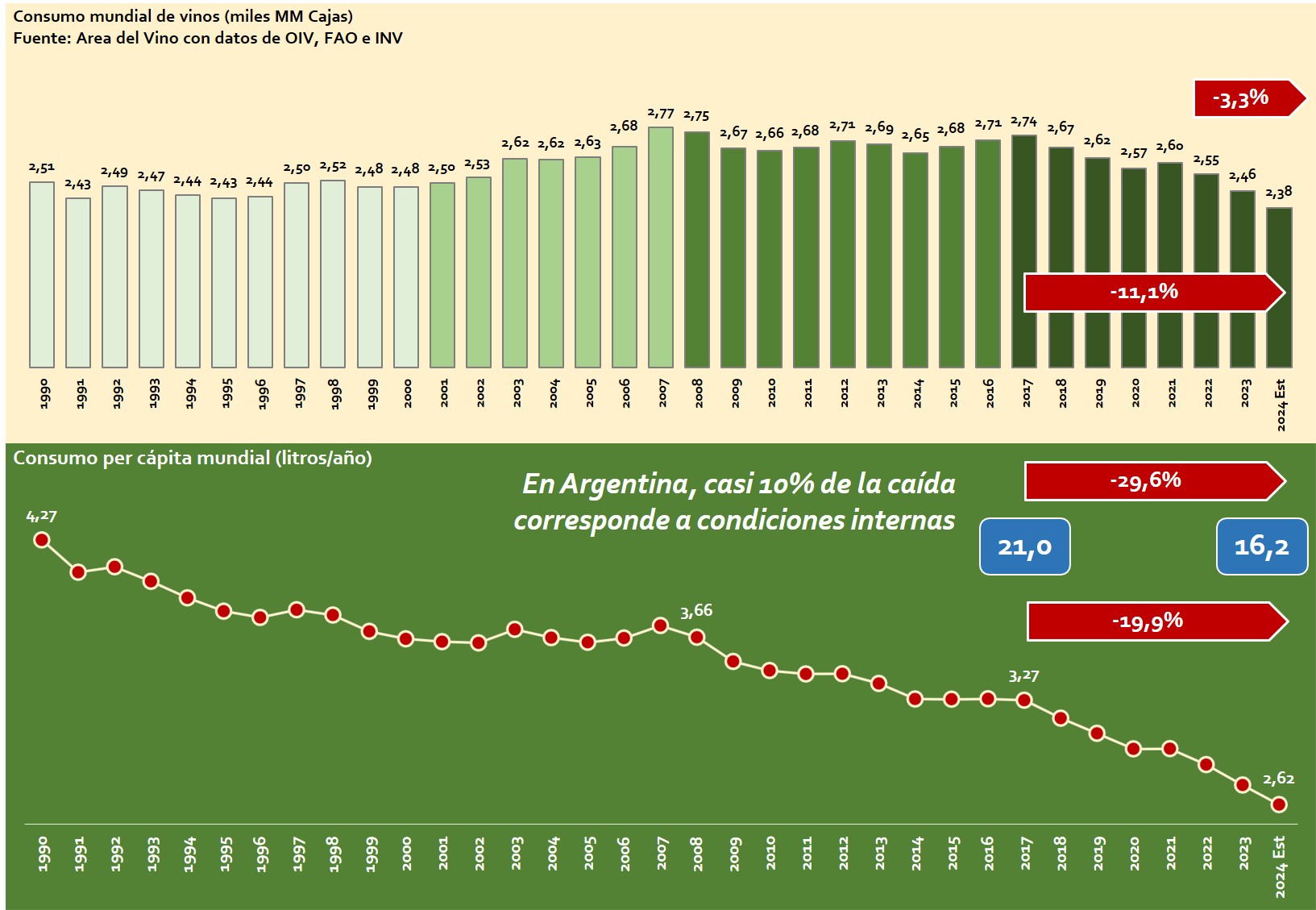

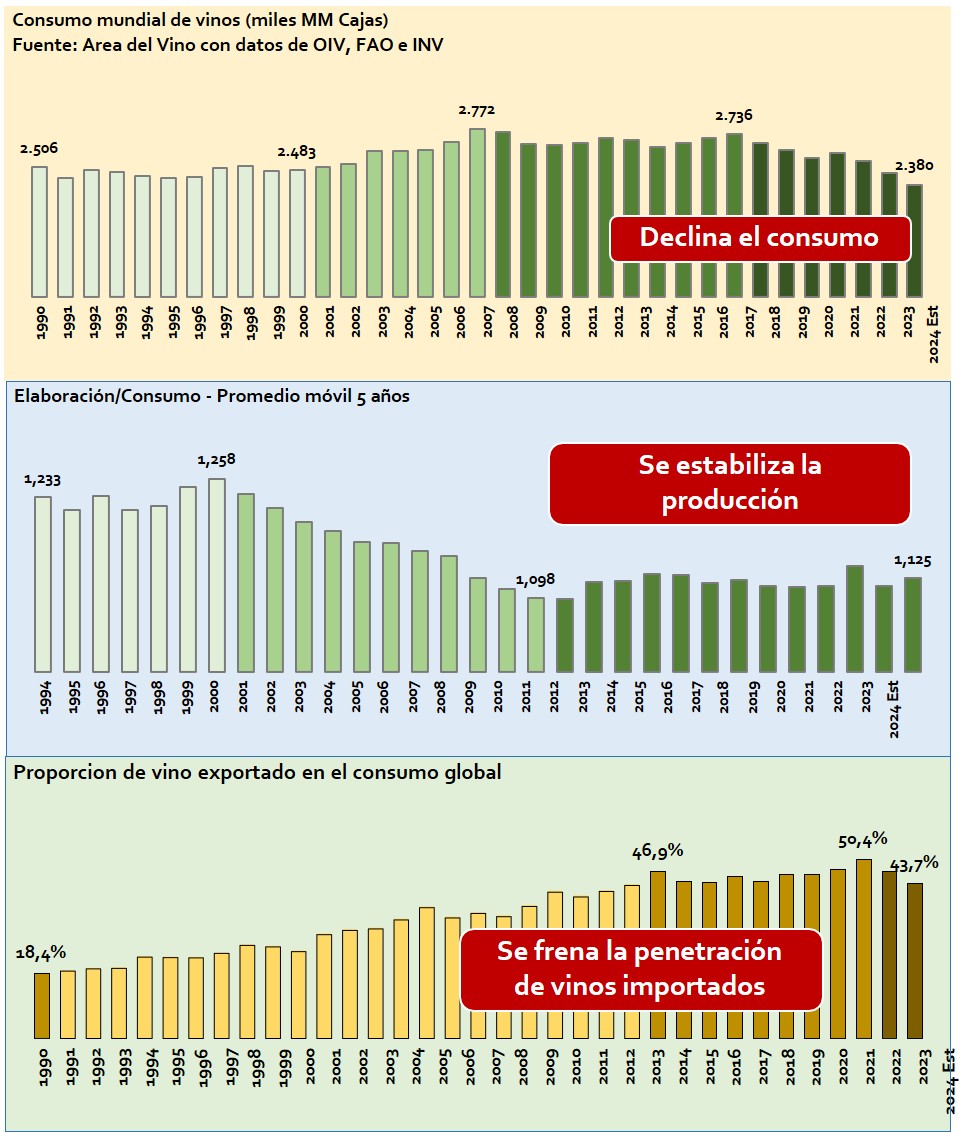

Consumo mundial de vino

El consumo mundial de vinos viene disminuyendo desde hace casi una década a una tasa poco frecuente y los pronósticos no explicitados es que no se recupere en 2025.

La reacción de las empresas del sector a nivel mundial ha sido la disminución de Activos Fijos de baja productividad, señal a tener especialmente en cuenta en las vitiviniculturas exportadoras.

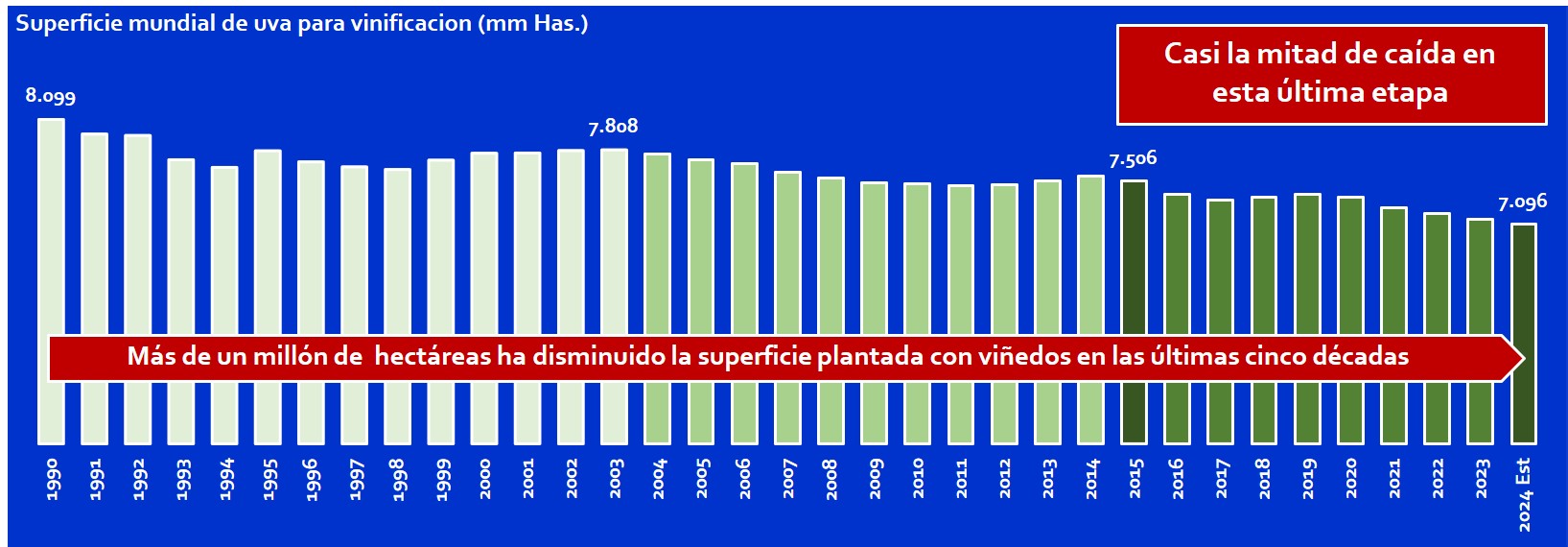

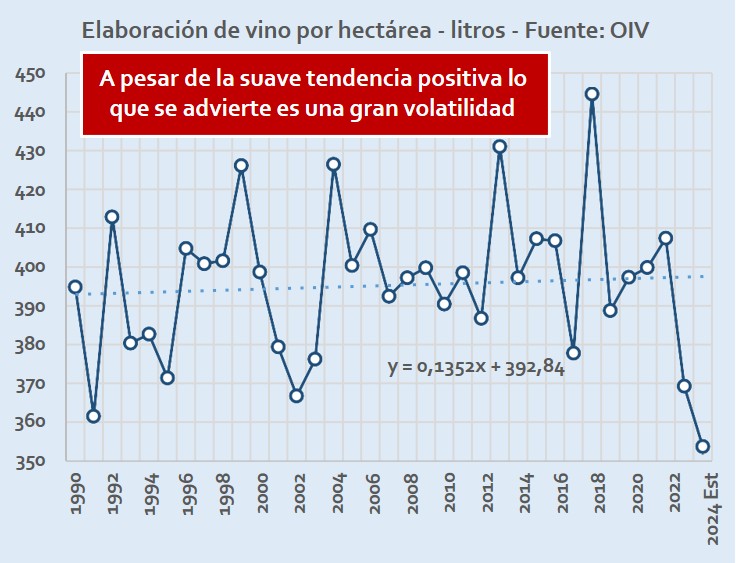

Cambio de la estructura productiva

La disminución de superficie plantada ha ido en la dirección de una mayor productividad. En parte se eliminó superficie de menor rendimiento y escala y en parte se aumentó la productividad física de los viñedos tanto por manejo como por desarrollo de varietales más productivos. En la etapa que viene seguramente la tendencia al aumento de productividad continuará, pero también se desarrollarán varietales con más resistencia fenómenos climáticos.

Según los principales indicadores mundiales el sector vitivinícola ha perdido cierta dinámica y ha entrado en un espacio de mayor competencia con las consecuencias naturales para las empresas de aumento de rivalidad competitiva lo que lleva a mayor esfuerzo inversor por parte de las empresas que actúan en el comercio mundial.

Hasta 2017 el consumo mundial de vino estuvo relativamente estable con períodos de recuperación y auge relacionados a las condiciones generales de la economía de cada país. Entre 1990 y 2007 creció casi un 11% gracias a la expansión de Reino Unido, Estados Unidos y en especial China. Luego de la crisis de 2008 comenzó un largo proceso de declinación que lo regresó al promedio de la década anterior. La declinación más importante puede verse desde 2017 hasta ahora influido por la economía mundial combinado con cambio de hábitos de nuevas generaciones y estilos de vida que parecen hasta el momento relativamente estructurales.

Sin embargo, valen algunas aclaraciones como son una migración del sector (demanda y oferta) hacia menos volumen y mayor precio lo que ha obligado a un cambio de estrategias en casi todas las empresas del mundo. Esta tendencia de franjas más altas de precios ha venido asociada a dietas más saludables y una mayor conciencia ambiental lo cual está exigiendo innovaciones a las bodegas y esfuerzos de inversión para poder certificar un menor daño ambiental. Si esto es así, es difícil esperar una reversión de la tendencia.

Por otra parte, hace ya casi tres décadas el mercado mundial de vinos abandonó la generación de excedentes lo que ha permitido sostener elevados los precios a nivel de consumidor y eficientizar la elaboración. En los últimos años una combinación de menor consumo y producción estable ha provocado un cambio de esta tendencia. La capacidad mundial de penetración de los vinos importados se ha estancado desde hace una década lo cual ha creado una fuerte rivalidad competitiva que obliga a las empresas a estrategias más agresivas en competencia con vinos locales.

Estas tendencias empujan a las empresas de todo el mundo a esfuerzos importantes de inversión para mantenerse competitivas porque los estilos de vinos exigidos por las nuevas generaciones requieren cambios en los activos empresariales con una reestructuración importante de activos fijos cuya adecuación es lenta y, por otra parte, además de esta flexibilidad, requieren de innovación permanente pues el ciclo de vida de las marcas y estilos se ha acortado notablemente. Las premisas hacia delante parecen ser: flexibilidad e innovación en una industria de características culturales más bien inflexibles y conservadoras.

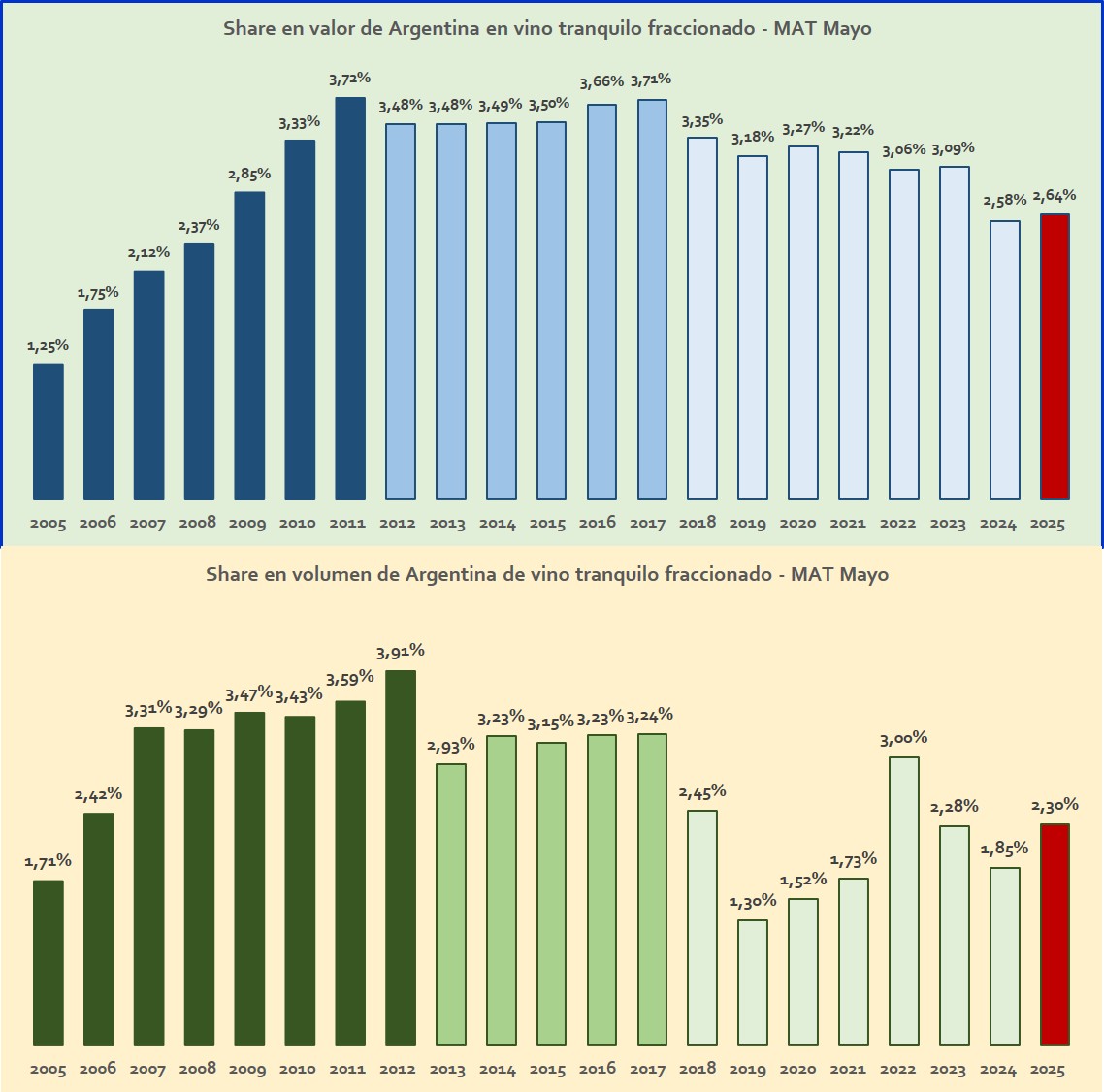

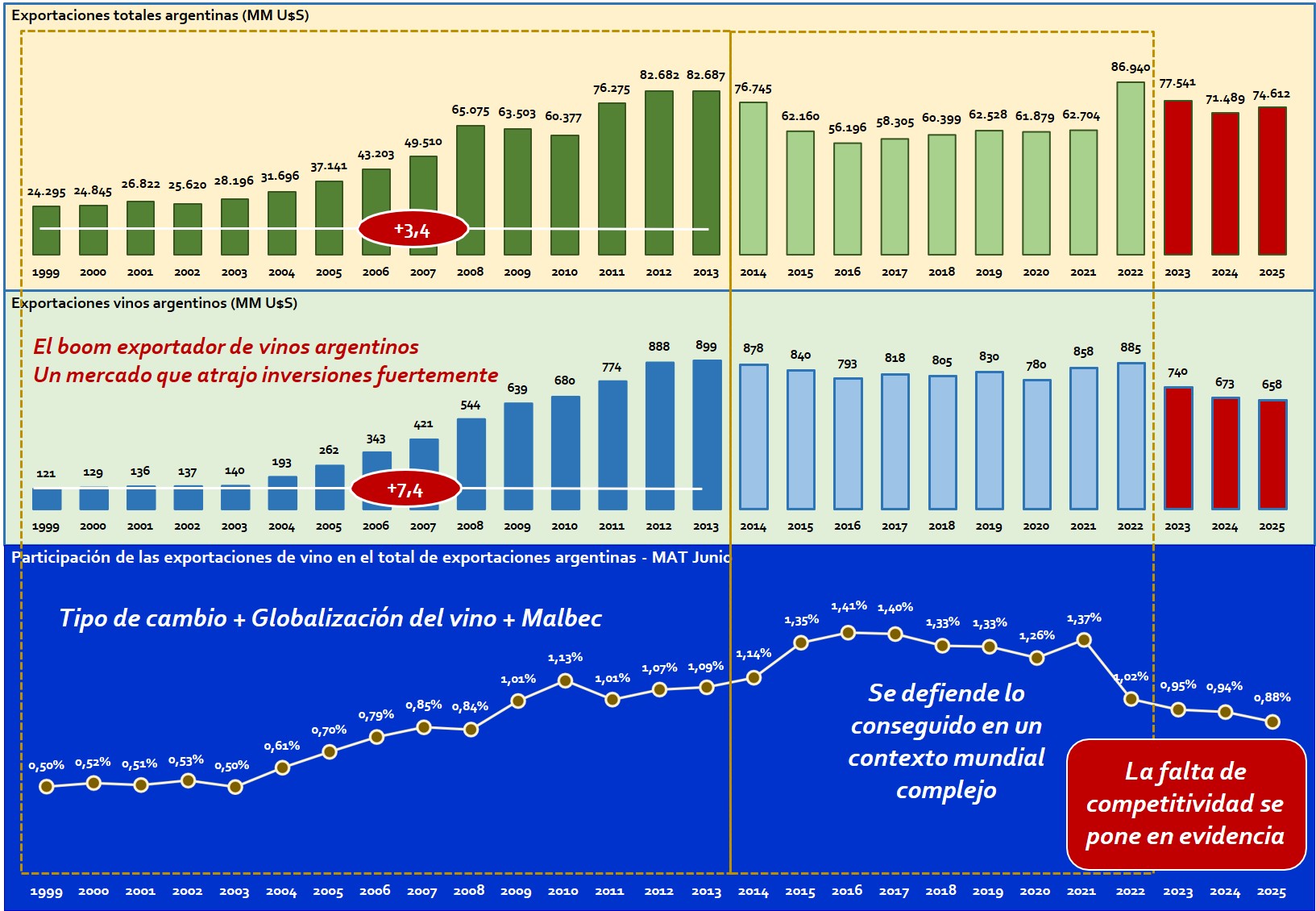

Vinos fraccionados, el fuerte argentino

En el último año, aunque a niveles muy bajos en relación a las últimas dos décadas, los vinos argentinos fraccionados han logrado aumentar su share en el comercio mundial.

En los últimos 20 años la performance competitiva de vinos fraccionados de Argentina en los mercados mundiales ha sido muy cambiante, en gran medida por la influencia de variables macroeconómicas locales.

A la época de penetración de mercados donde jugó un papel preponderante el valor diferenciador del Malbec y el trade down internacional y donde los vinos argentinos alcanzaron su máximo de valor en 2011 y de volumen en 2012 continuó una época de amesetamiento donde el retraso cambiario obligó a los exportadores a migrar hacia categorías de precios más altas. Esta política se acentuó entre 2018 y 2024 y el abandono de segmentos más bajos de precios logró frenar por un tiempo la disminución del share de facturación a la par que crecían los inventarios de vinos.

En el último año, a pesar de haber regresado a un share similar al de los primeros años de penetración, logró aumentarlo lo cual es auspicioso en términos competitivos aunque lo hace en un contexto de apreciación de la moneda local lo cual no le genera buena rentabilidad. Poco se puede esperar en materia cambiaria en los próximos años y el aumento de penetración es posible que venga de la mano de un diferencial arancelario en los principales mercados de mantenerse la agresiva guerra comercial de Estados Unidos.

Mercados destino

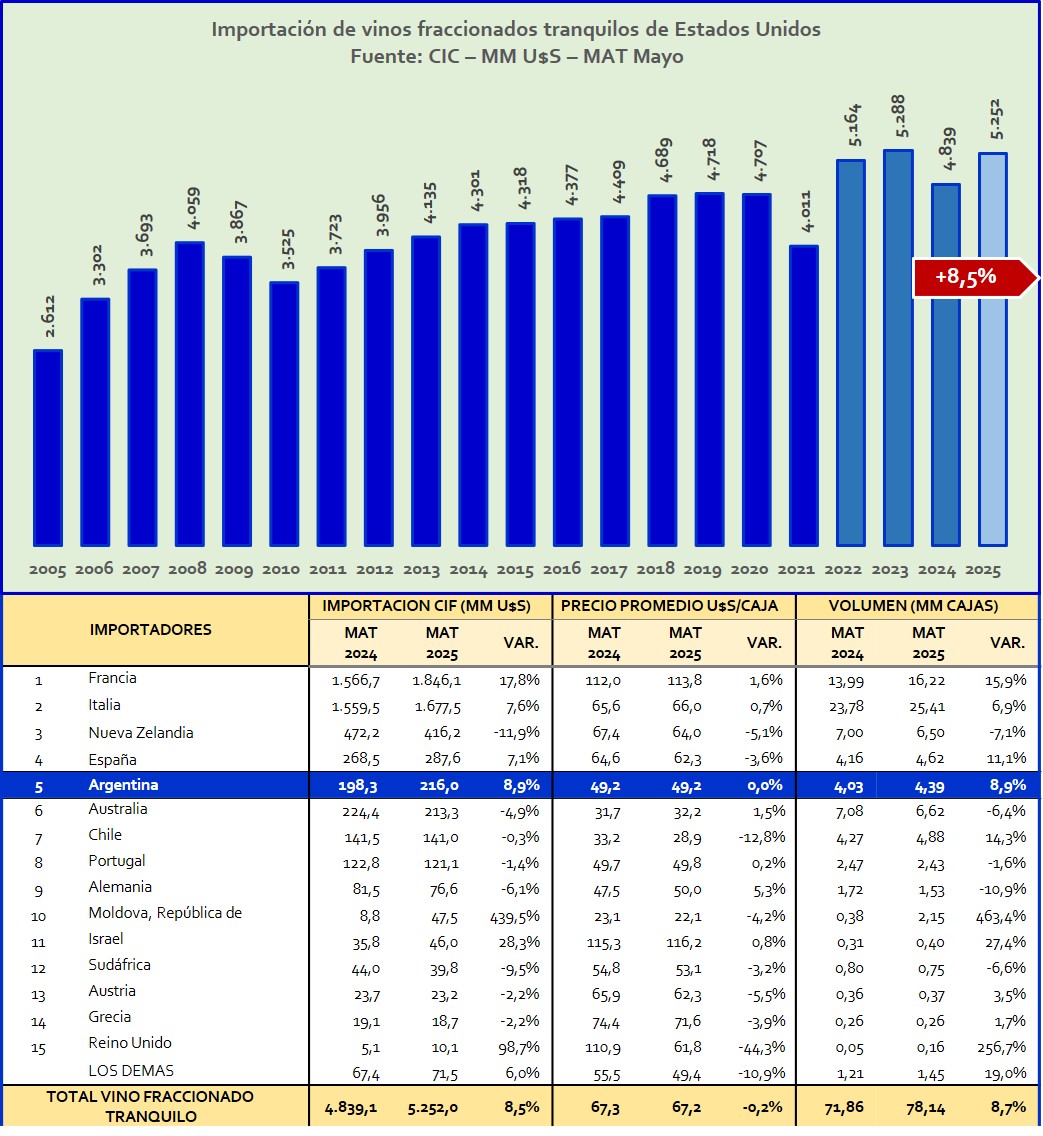

Estados Unidos, principal importador mundial de vinos fraccionados y también el destino más importante de vinos argentinos en el exterior tuvo en 2025 un repunte luego de una fuerte caída en 2024. Sigue siendo el principal importador mundial de vino fraccionado tranquilo con el 18,8% de share.

En el último año volvió a crecer más que la importación total mundial con un 8,5% frente al casi estancamiento global. Sin embargo, este mercado parece mostrar cierto grado de madurez, más allá de los movimientos coyunturales, con tasas de expansión muy alejadas de las que exhibió una década atrás lo cual lo ha convertido en un ambiente de alta rivalidad competitiva donde la batalla es por el share y allí sólo se penetra con estándares competitivos elevados lo que genera esfuerzos considerables de las bodegas internacionales como el caso de las argentinas.

Los vinos argentinos ocupan el quinto lugar en el ranking en valor y mostraron en los últimos doce meses un crecimiento algo superior al promedio, aunque en franjas de precios más bajas que los competidores más importantes. Es notable el crecimiento que mostró Francia quizás porque los importadores se mostraron más dinámicos previendo lo que sería la suba de aranceles impuesta por Trump, lo cual, de ser así augura una menor expansión futura. Es interesante observar cómo países más dinámicos, aunque antiguos en la producción, están creciendo aceleradamente en este mercado. Es el caso de Moldova, Israel o Georgia luego de un proceso de modernización muy interesante.

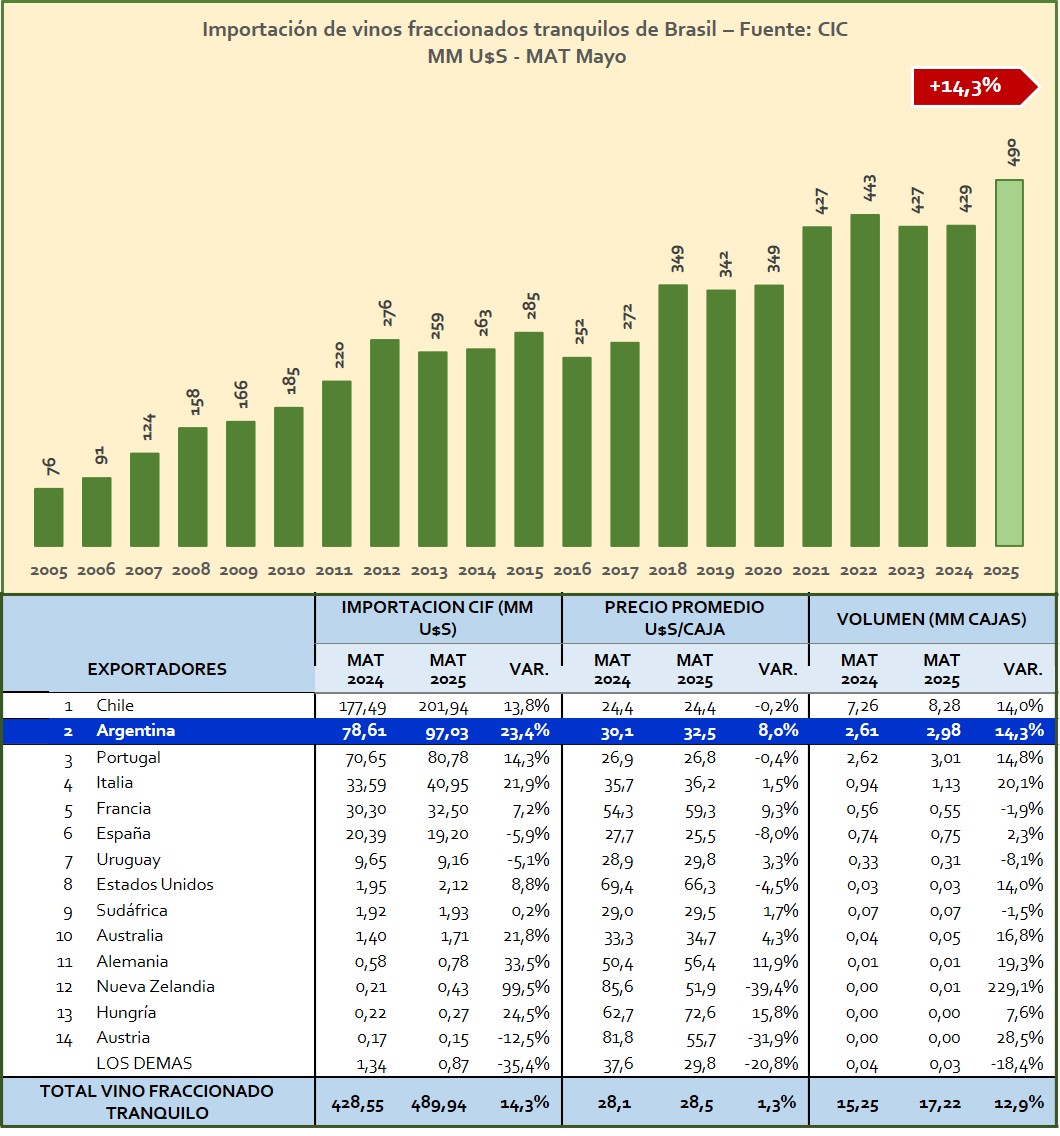

Brasil es hoy el segundo destino en importancia de los vinos argentinos y se destaca internacionalmente como uno de los emergentes en la importación atrayendo vinos de varios de los principales competidores mundiales. Es claramente uno de los emergentes mundiales en la importación de vinos, en los últimos 20 años ha multiplicado por 6,5 el valor de sus compras al exterior de vino fraccionado convirtiéndose así en blanco de las acciones internacionales de los principales exportadores.

En la actualidad representa un 1,8% del total mundial que, aunque bajo, está muy lejos del 0,7% de hace dos décadas y esto lo ubica en la actualidad en el lugar 16 del ranking mundial. Allí, los dos primeros orígenes gozan de grandes ventajas arancelarias que les ha permitido mantener su situación de privilegio. Esta ventaja, sumada a la cercanía permite ser muy competitivo en un mercado de precios relativos más bajos que otros.

Argentina, mostró en el último año una performance muy buena que superó holgadamente al promedio, inclusive con precios promedió más elevados que Chile, su principal competidor. Aunque muy abajo aún, países como Australia, Alemania, Nueva Zelanda y Hungría muestran elevadas tasas de penetración en el mercado lo cual lo convierte en más sofisticado y variado lo que obligará en el futuro a desarrollar a los exportadores argentinos estrategias más enfocadas y es una oportunidad para bodegas pequeñas. Sin dudas, Portugal es el país que mejor performance ha tenido en el largo plazo, acercándose a las cifras de los vinos argentinos aún cuando no goza de sus preferencias arancelarias.

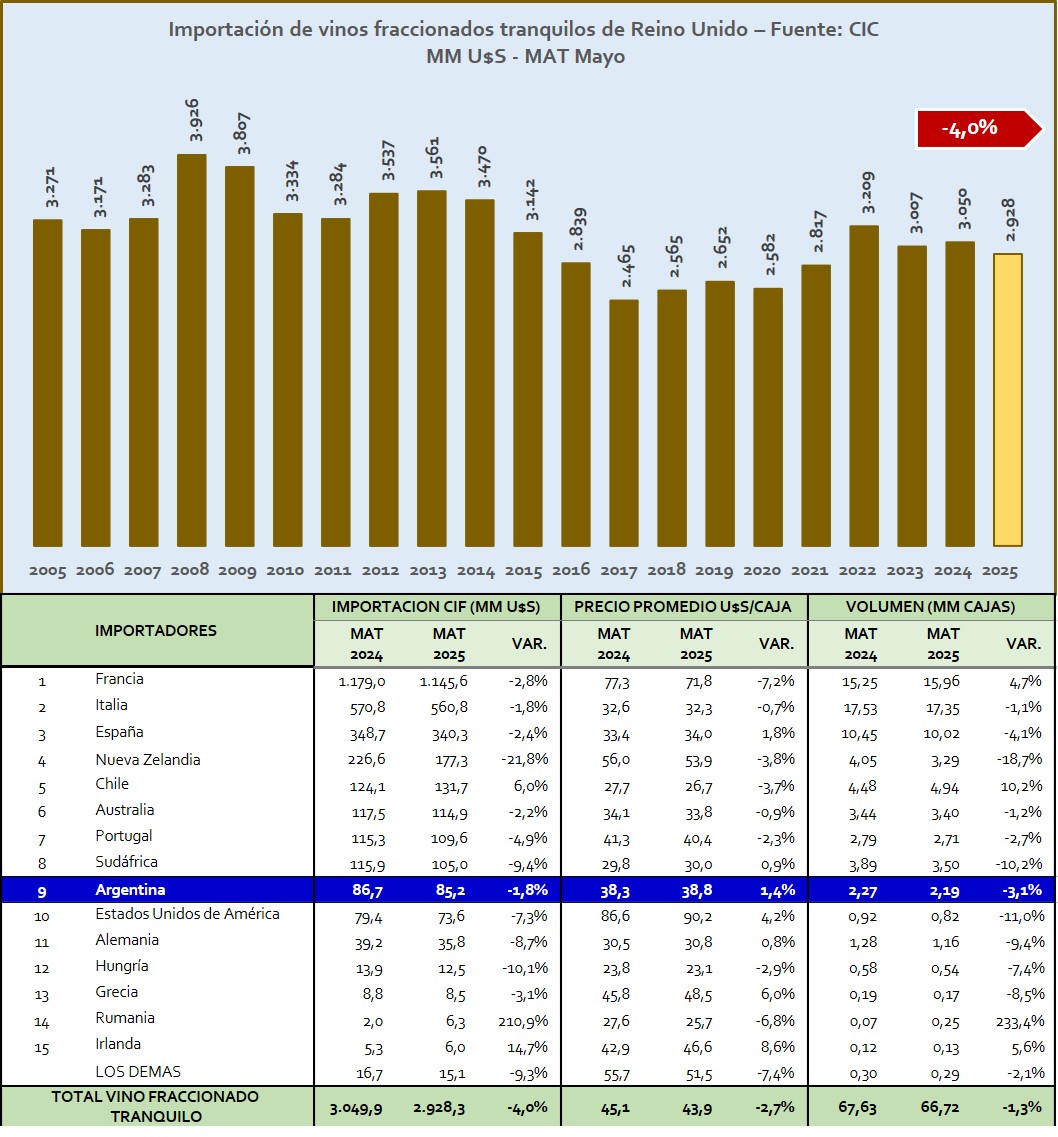

Reino Unido, segundo destino mundial de vinos fraccionados continúa con una baja performance y aunque los vinos argentinos han caído menos que el promedio no parece mostrar en ese mercado ventajas diferenciales y se venden a precios por debajo del promedio.

Con el 10,5% del share, es el segundo mercado mundial en importancia y fue hasta hace dos décadas atrás el líder mundial y el país que marcó el ritmo de tendencias y de atracción de importadores. Aún tiene un papel muy relevante en la generación de imagen de vinos dado que allí se asientan varios de los principales líderes de opinión en el sector y ha sido decisivo en la introducción de nuevos vinos y nuevos orígenes.

La caída estructural que muestra tiene gran parte de explicación en que desde hace algunos años desarrolló grandes empresas de fraccionamiento de vinos a partir de la importación de graneles que luego son exportados al resto del mundo fraccionados, en especial al continente europeo.

Para Argentina representa su tercer destino en importancia, aunque durante varios años fue el segundo hasta ser desplazado por Brasil. La performance de los vinos argentinos fraccionados no ha sido buena el último año a pesar de gozar, desde el Brexit, de paridad arancelaria con los principales e históricos orígenes europeos. Parte de la explicación hay que buscarla también en el hecho de que grandes exportadores de vinos a granel de Argentina han crecido en ese mercado.

Hacia delante, el ambiente competitivo del Reino Unido exigirá un esfuerzo de mejoras y enfoque de las empresas argentinas en un mercado de bajos precios relativos y ventajas de cercanía de los principales vendedores, en especial Francia e Italia.

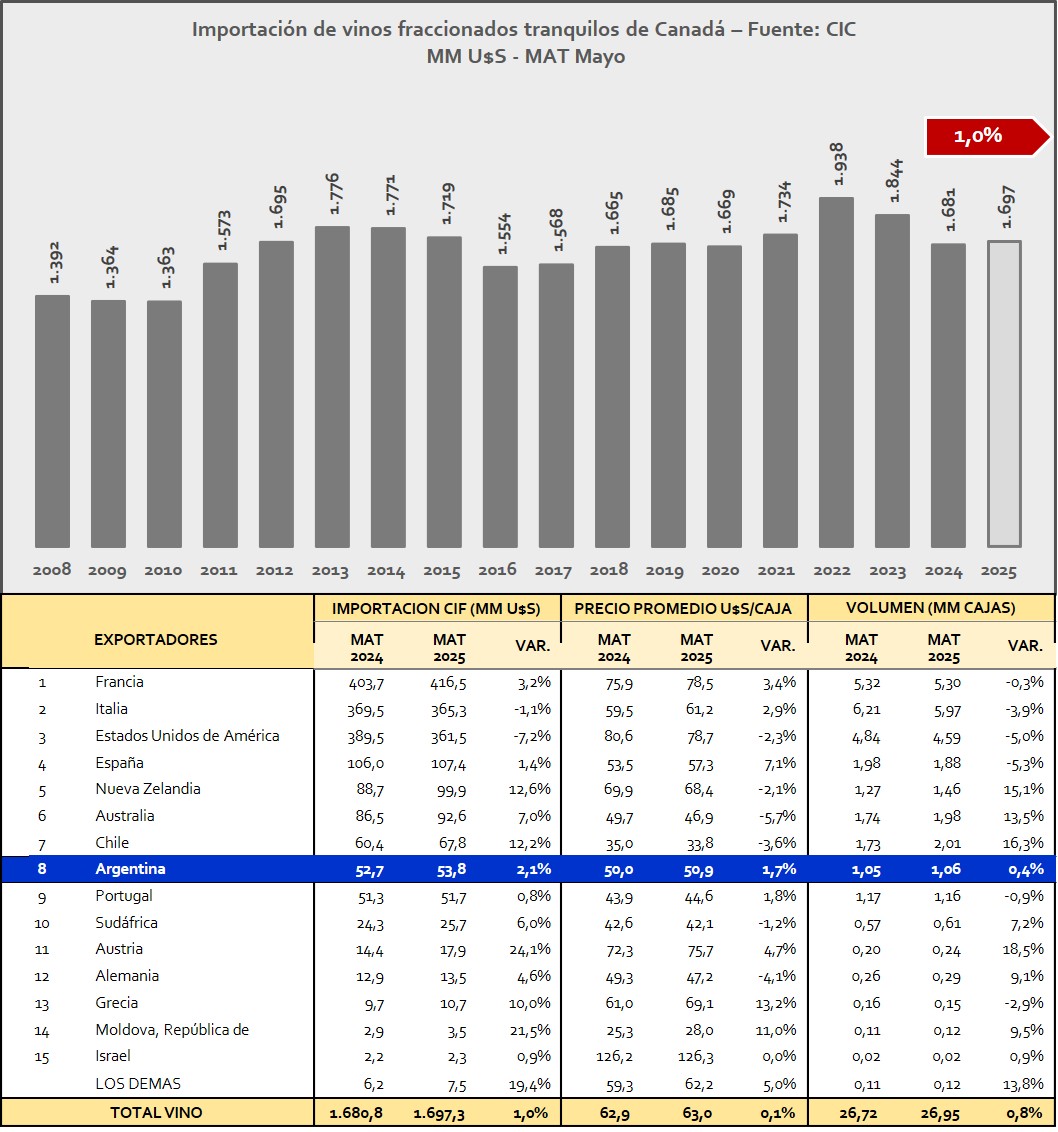

Canadá tuvo este año una expansión de sus importaciones de vinos fraccionados y representa el cuarto destino en importancia de los vinos argentinos que lograron crecer a una tasa superior al promedio con un saludable aumento del precio promedio. Es el tercer mercado mundial en importación de vinos fraccionados con un 6,1% del share en valor, junto a Estados Unidos y Reino Unido concentran más de un tercio de las importaciones mundiales.

La gran diferencia con los dos primeros es la política de importaciones y distribución de alcohol que es manejada por monopolios estatales en sus principales provincias lo que le otorga, junto a los países del norte de Europa, gran poder de negociación y genera desafíos adicionales para los exportadores. Este mercado suma además regulaciones internas en la distribución y venta que difieren de otros mercados mundiales y agregan exigencias competitivas adicionales.

El último año aumentó sus importaciones por encima del promedio mundial, aunque esto no alcanzó para recuperar los niveles de 2023 cuando se estabilizó luego de los desbalances provocados por la pandemia.

Para los vinos fraccionados argentinos se trata de su cuarto mercado en importancia y este año lograron crecer a una tasa superior al promedio general consolidándose como octavo origen de vinos. Aunque los precios promedio son elevados se ubican por debajo del promedio general compitiendo con vinos de orígenes de menor precio. Para una época de restricciones de ingresos de los consumidores esto aporta una ventaja diferencial importante. También en este mercado han irrumpido con éxito nuevos actores del comercio mundial como Moldova, Grecia e Israel con buena performance.

Ajuste del consumo doméstico general

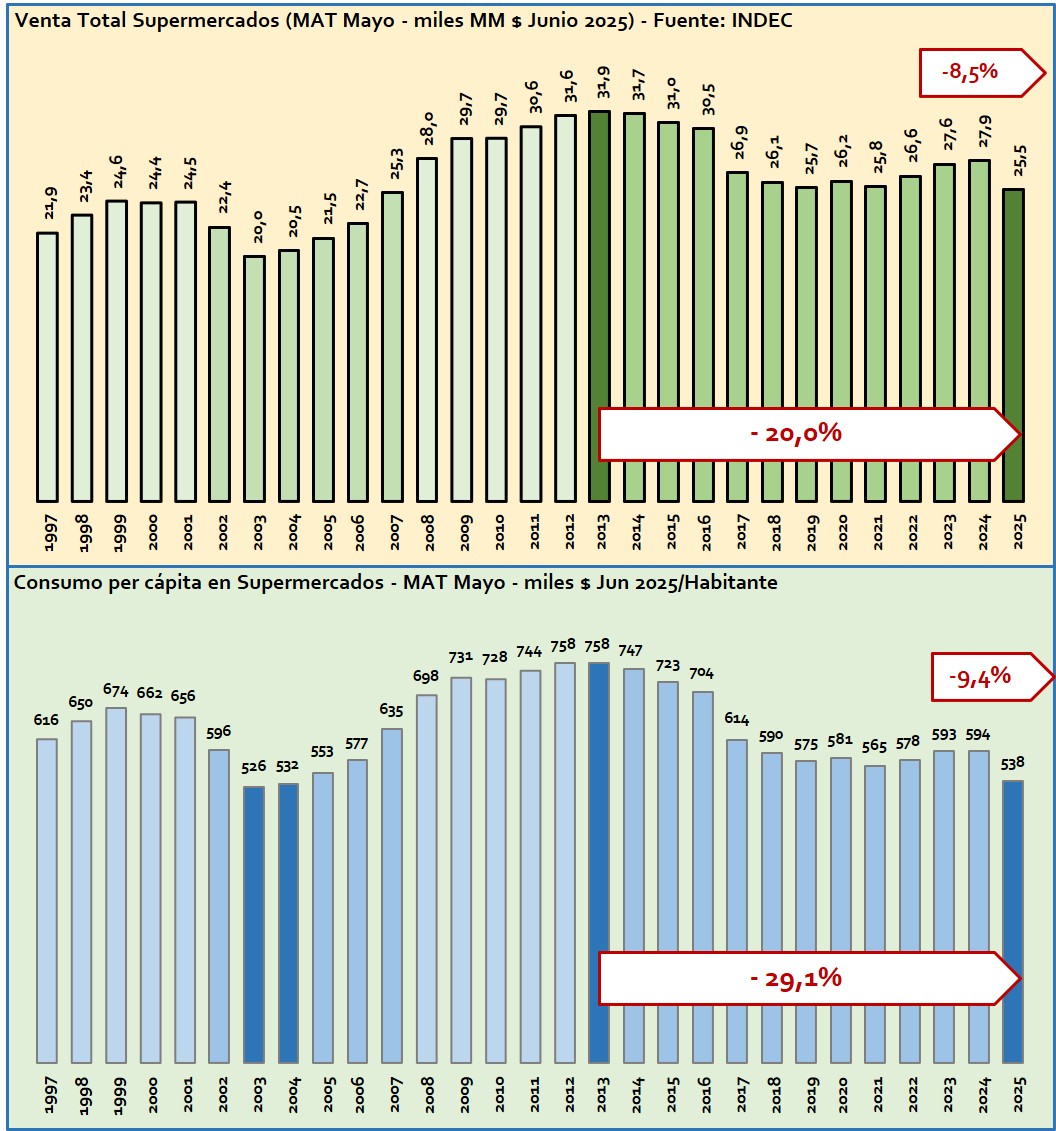

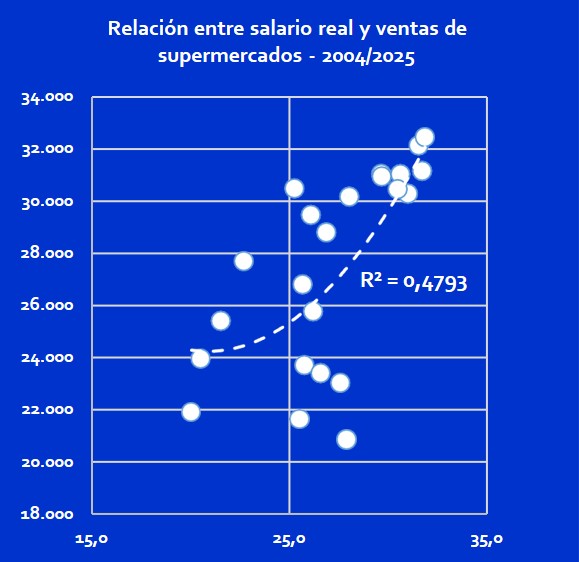

La venta en supermercados en Argentina es una buena aproximación para conocer lo que está pasando en el nivel general de consumo y la caída de los últimos doce meses es lo suficientemente importante para comprender la salud de los negocios que abastecen.

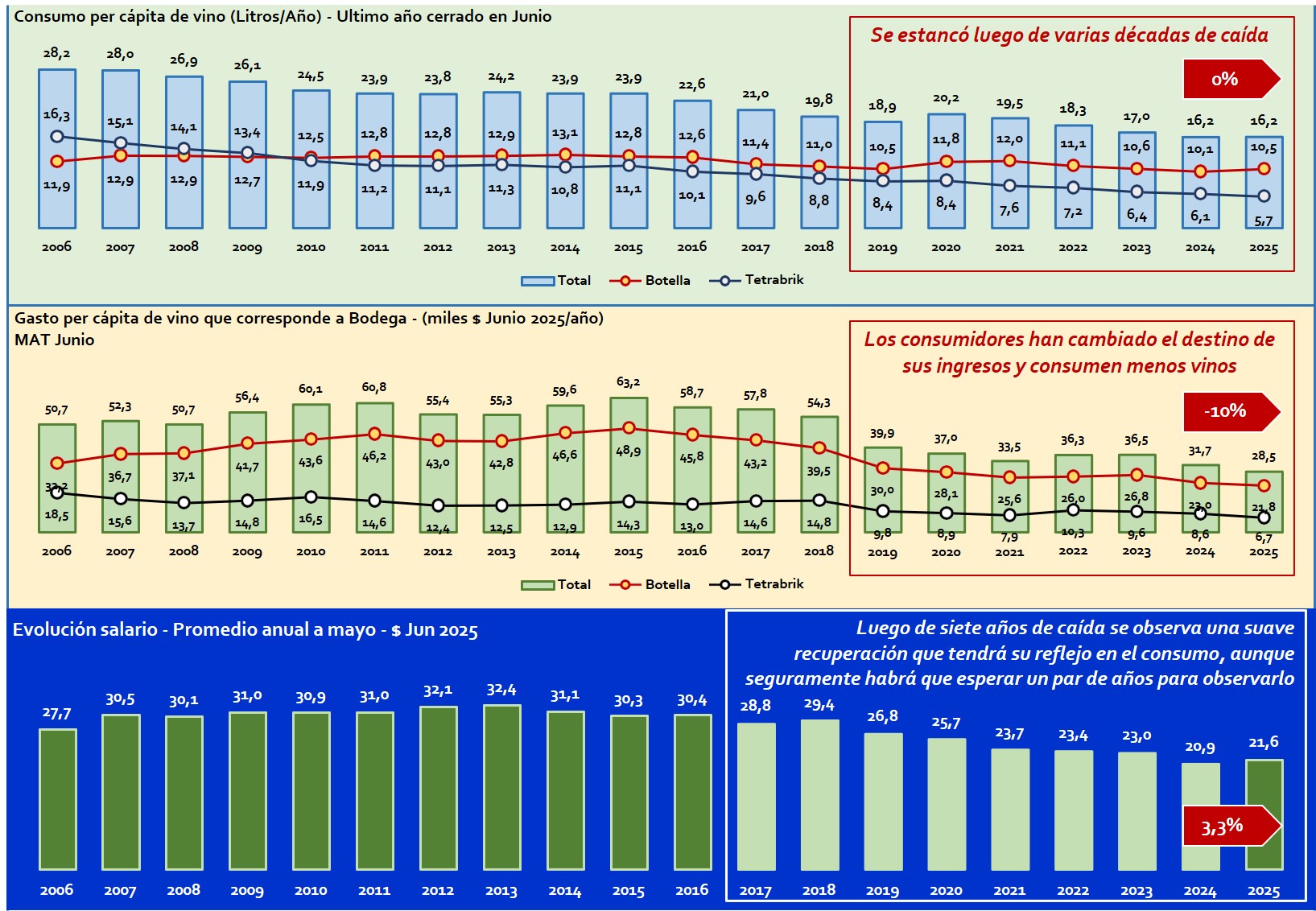

Las ventas totales anuales en supermercados desde 2013 ha caído en forma tendencial, en especial en el último año y la ubica en valores históricos muy bajos. En una comparación más estructural se observa que la caída desde 2013 por habitante ha sido aún mayor lo que sugiere cambios de comportamientos de compra, entre ellos en comercios de cercanía. A pesar de la severa caída el último año no es el más bajo histórico siendo los años 2003 y 2004 aún menores. Por último, gran parte de la explicación del fenómeno se puede encontrar en el salario real que explica casi el 48%, el resto puede ser: empleo, cambios de hábitos y crédito.

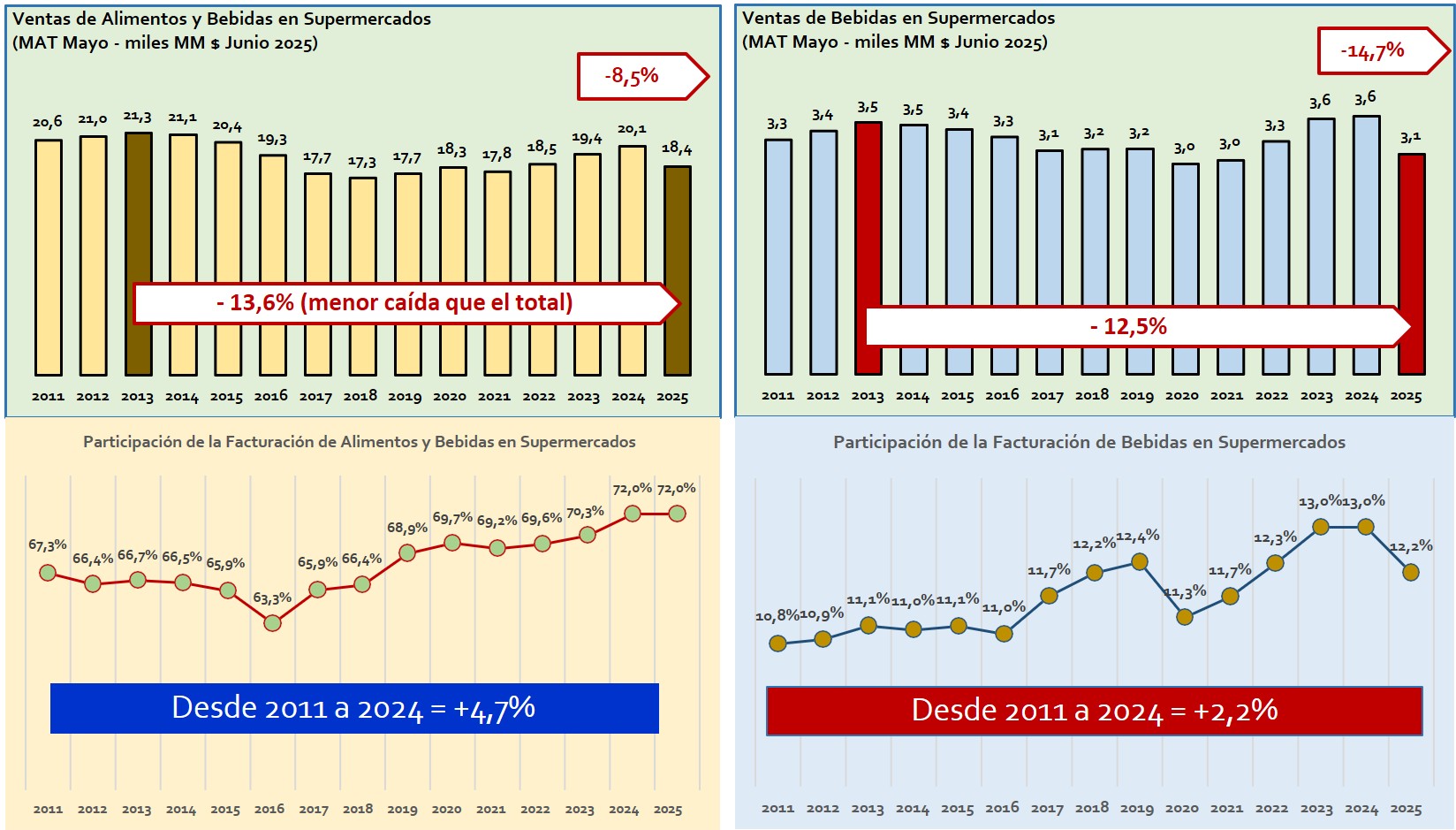

El último año las ventas de alimentos y bebidas cayeron igual que el promedio total mientras que la caída de Bebidas fue notablemente superior lo que muestra la gran elasticidad al ingreso que tiene este rubro. El supermercadismo en Argentina se ha concentrado en la venta de alimentos y bebidas lo que muestra la gran transformación comercial del país. Casi la mitad de la expansión correspondió a bebidas lo que demuestra la creciente atractividad de este rubro.

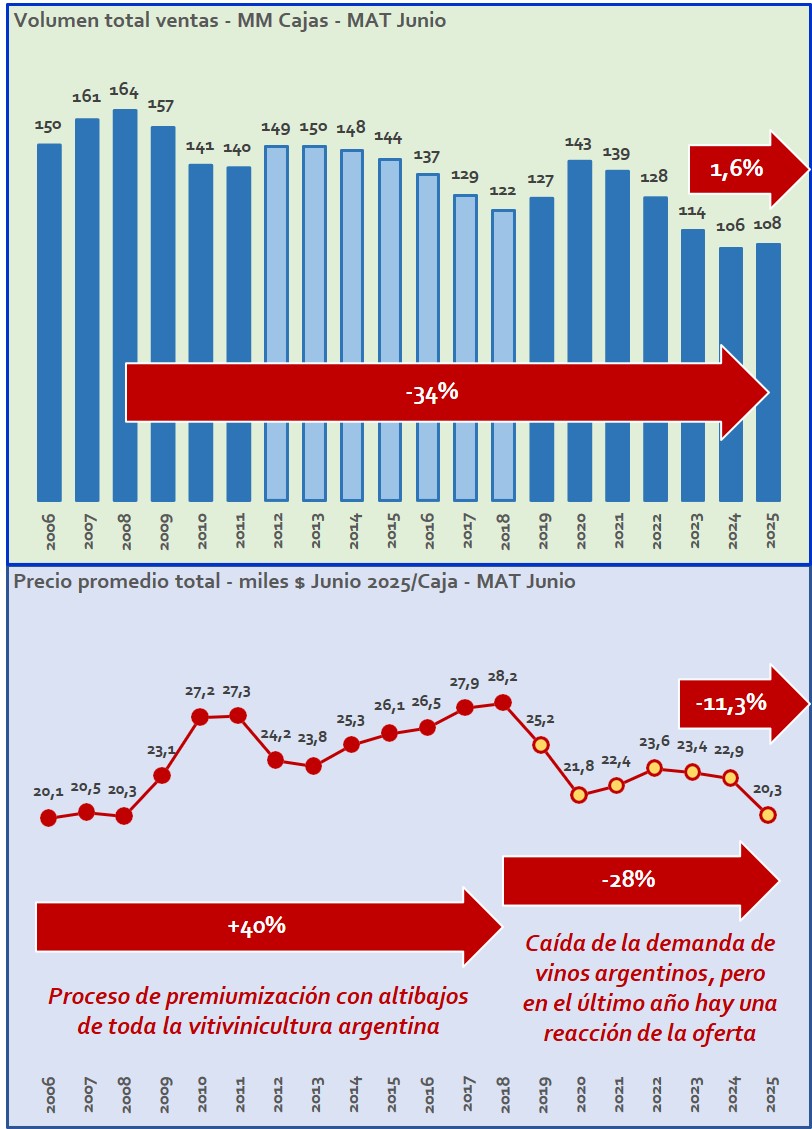

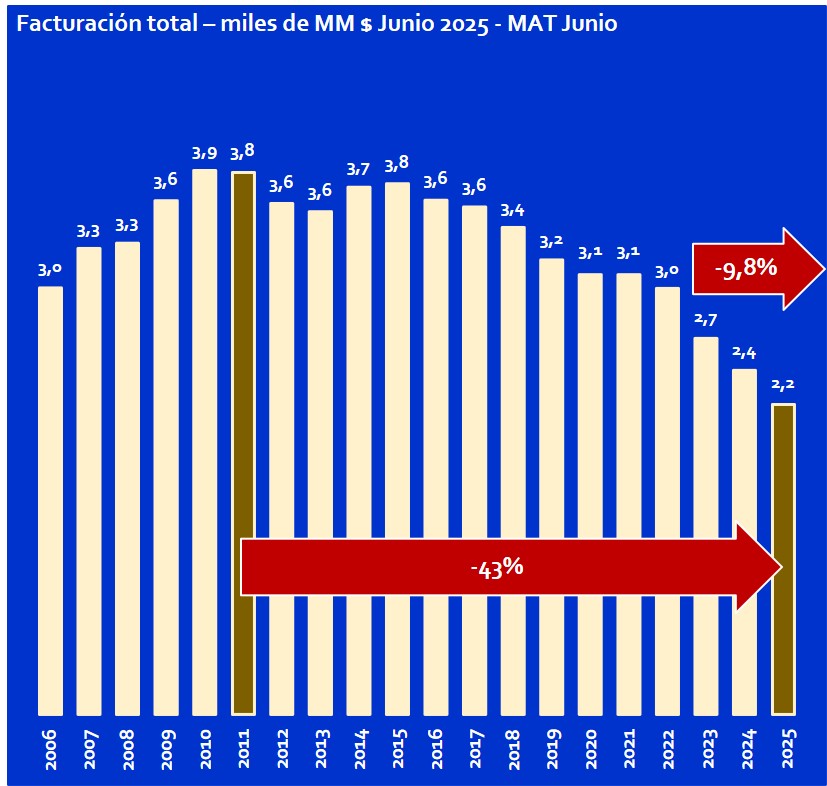

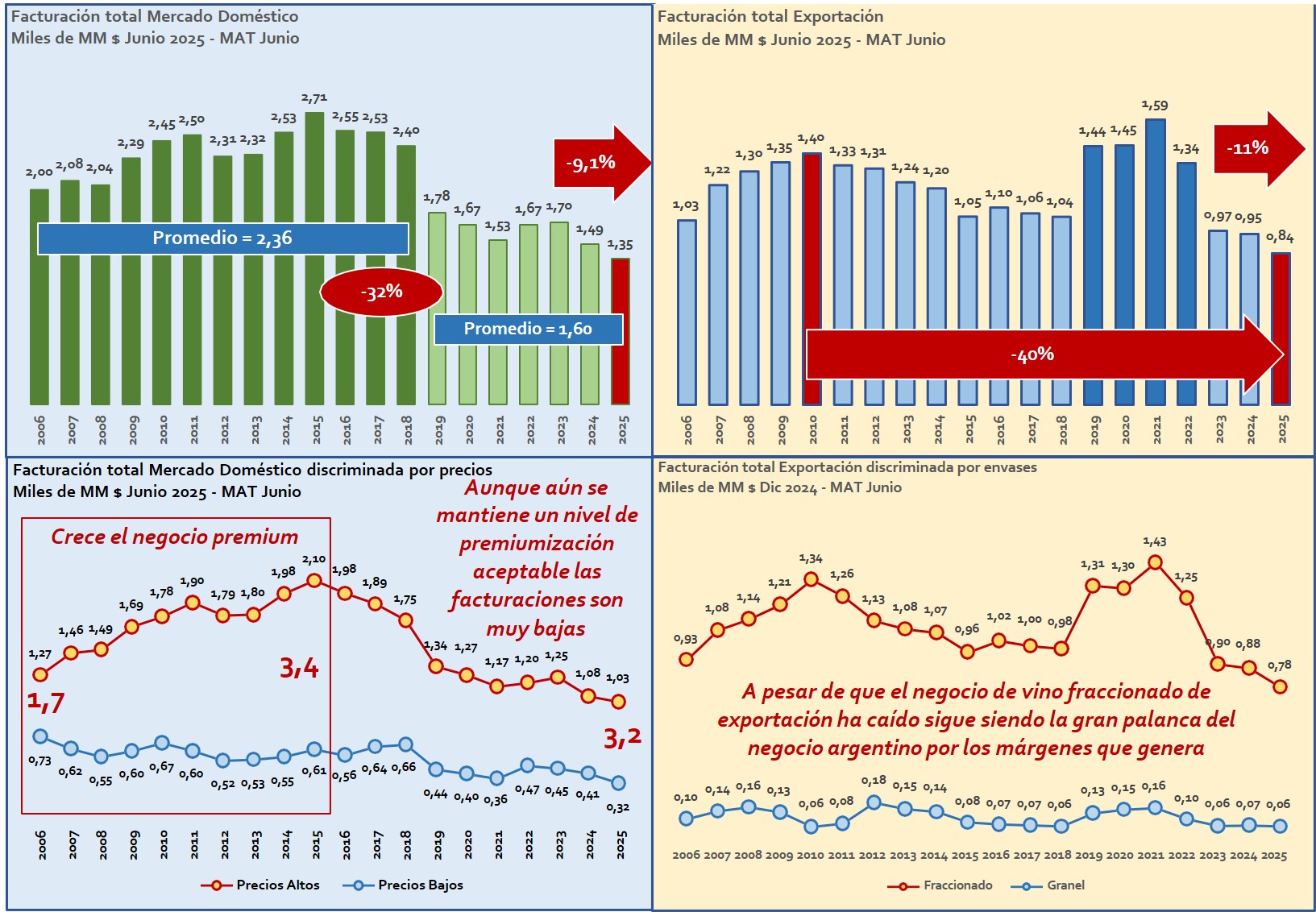

El deterioro de la facturación del sector vitivinícola la ha llevado a niveles notablemente bajos combinado con precios muy bajos que erosionan los márgenes de contribución y desaniman la inversión, aunque comienzan a advertirse cambios incipientes

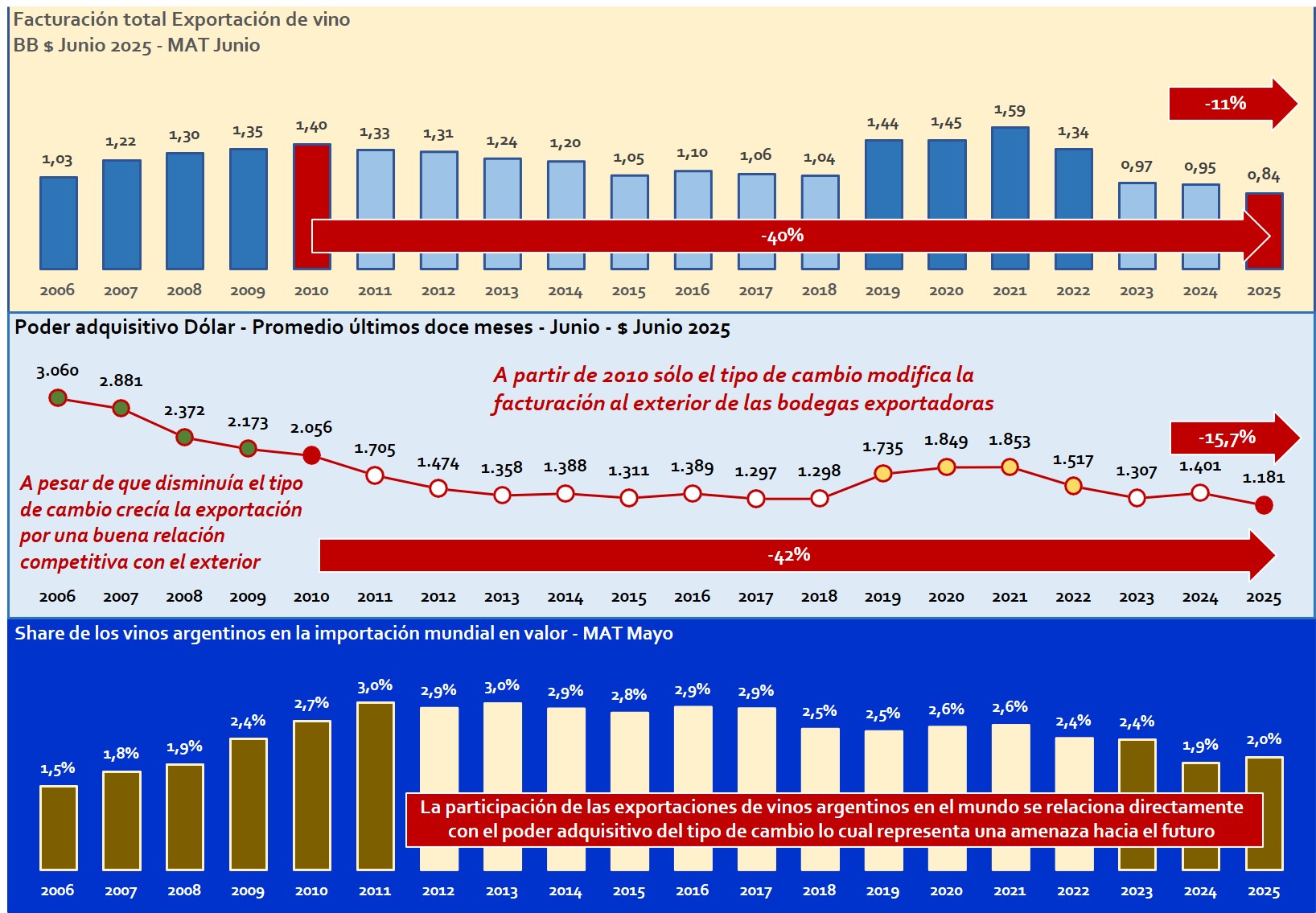

La facturación total cae casi ininterrumpidamente desde hace 15 años, salvo un suave aumento en 2014 y 2015. Existió una mezcla de reestructuración estructural del mercado doméstico influido por el ingreso de los consumidores y los vaivenes de la economía argentina. El comercio exterior tuvo períodos de auge que permitieron revertir las situaciones del mercado doméstico, aunque tuvo otros de baja competitividad, en especial por el tipo de cambio que no le permitieron apalancar.

Caída en la facturación

Tanto en el mercado doméstico como en la exportación la caída de facturación ha sido de consideración lo cual obedece a fenómenos distintos pero su combinación ha sido muy nociva para las empresas del sector.

Los volúmenes despachados tanto al mercado interno como a la exportación son los más bajos en dos décadas, aunque muestran síntomas de reversión, por ahora muy débiles.

Coyuntura y estructura en el consumo doméstico de vinos: parece existir una fuerte relación con cambios de hábitos y de poder adquisitivo lo que explica la tendencia.

La falta de competitividad exportadora del sector sólo es apalancada con el tipo de cambio. Si hacia delante no se pueden esperar fuertes modificaciones del tipo de cambio sólo será posible la expansión internacional con mejoras competitivas.

Competitividad de las exportaciones argentinas de vinos

La comparación de performance particular vs. general permite mostrar la competitividad sectorial más allá del tipo de cambio.

Algunas reacciones estructurales de la industria del vino argentino

Como no podía ser de otro modo la industria argentina de vinos recibió el impacto de los fuertes cambios de variables del entorno y casi todas las compañías reaccionaron con modificaciones en su gestión operativa y estratégica en la medida de sus posibilidades, en especial la disponibilidad de recursos. Esto se ha traducido para muchas empresas en una mayor debilidad competitiva, mientras que en otras implicó un ajuste virtuoso permitiéndoles ganar espacio de mercado o mayor generación de rentabilidad

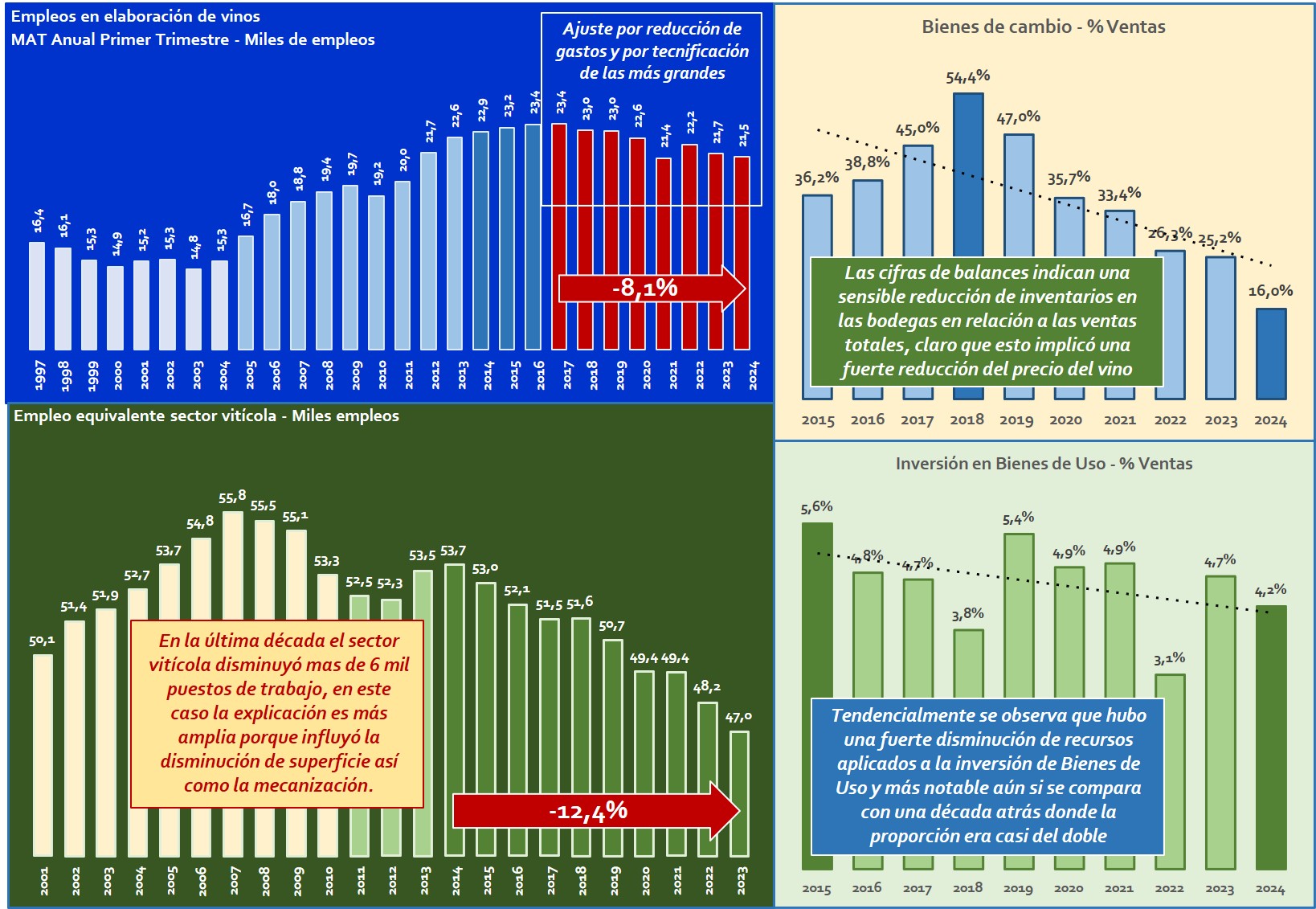

–La caída de ventas de la última década generó varios ajustes: empleo, inventarios, inversiones en infraestructura y más recientemente portfolios

–El impacto sobre el sector primario fue derivado de la menor capacidad de generación de recursos.

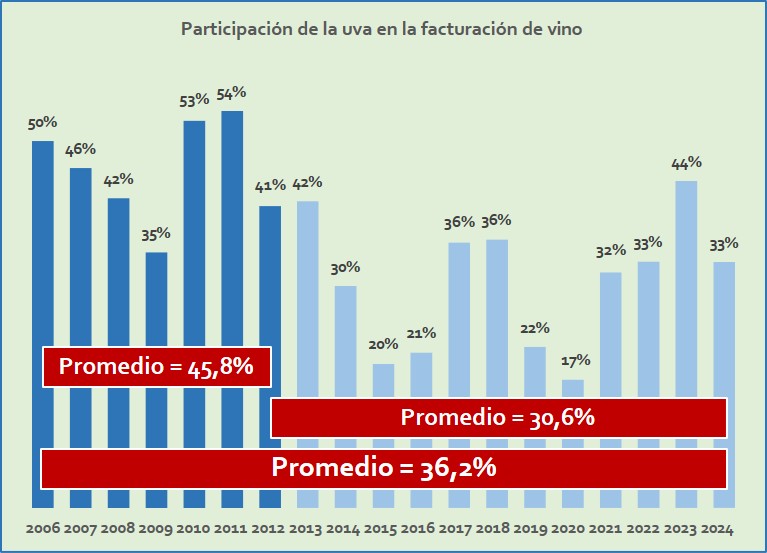

Los ajustes del sector se han dado en todos los frentes posibles para las empresas, en especial en la materia prima cuya participación en la facturación total ha disminuido dramáticamente desde la época de crecimiento del sector.

-Esto ha llevado también a la producción primaria a la búsqueda de espacios de mayor productividad y valor.

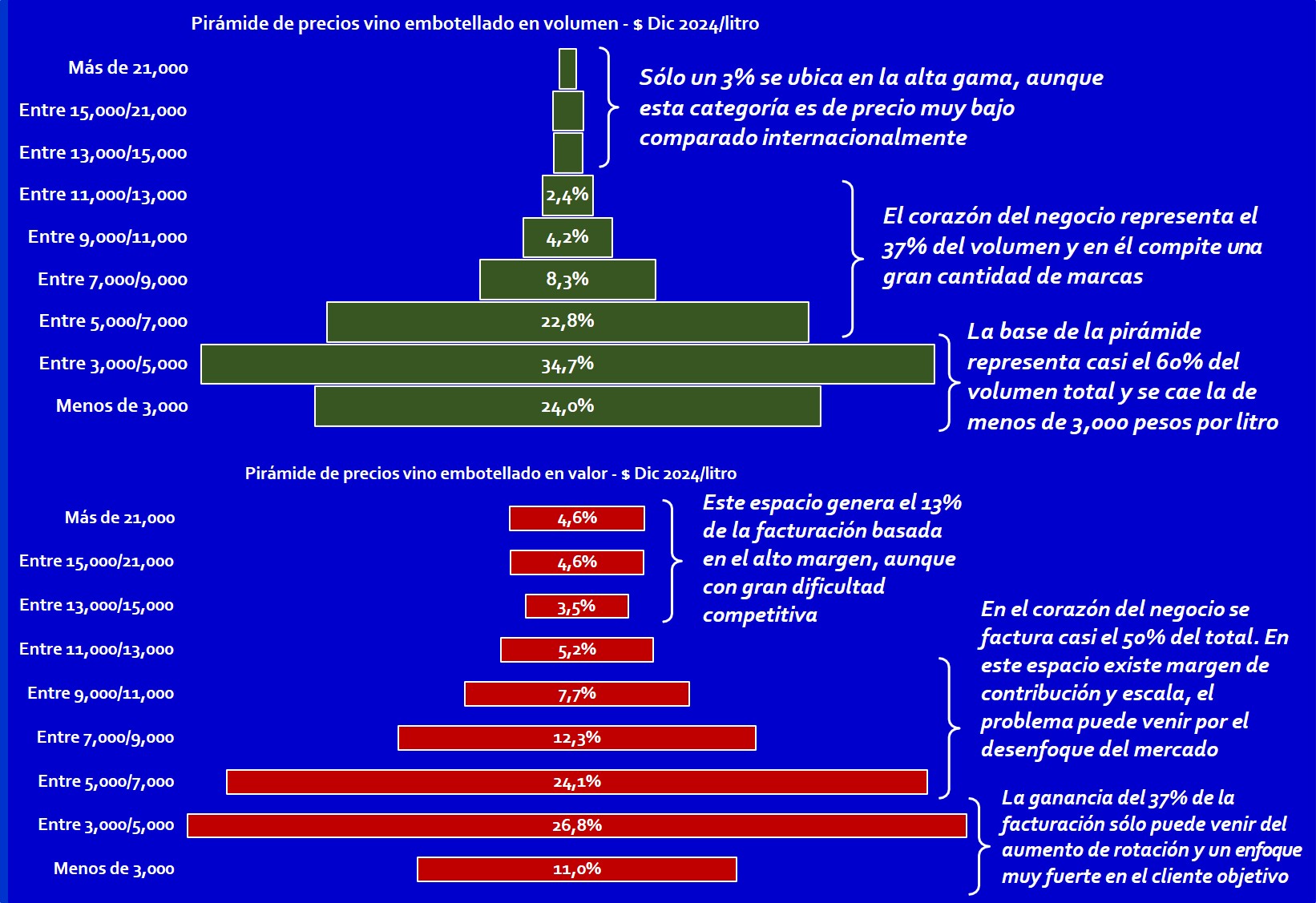

-La pirámide consumo de vino embotellado en 2024 en Argentina está relativamente bien comportada en la comparación internacional, aunque el precio promedio ponderado es muy bajo en línea con países de bajo PBI pc.

-Una de las reacciones más importantes que ocurrió en 2024 fue un singular ajuste en los portfolios privilegiando la generación de fondos y concentrando esfuerzos en las líneas premium.

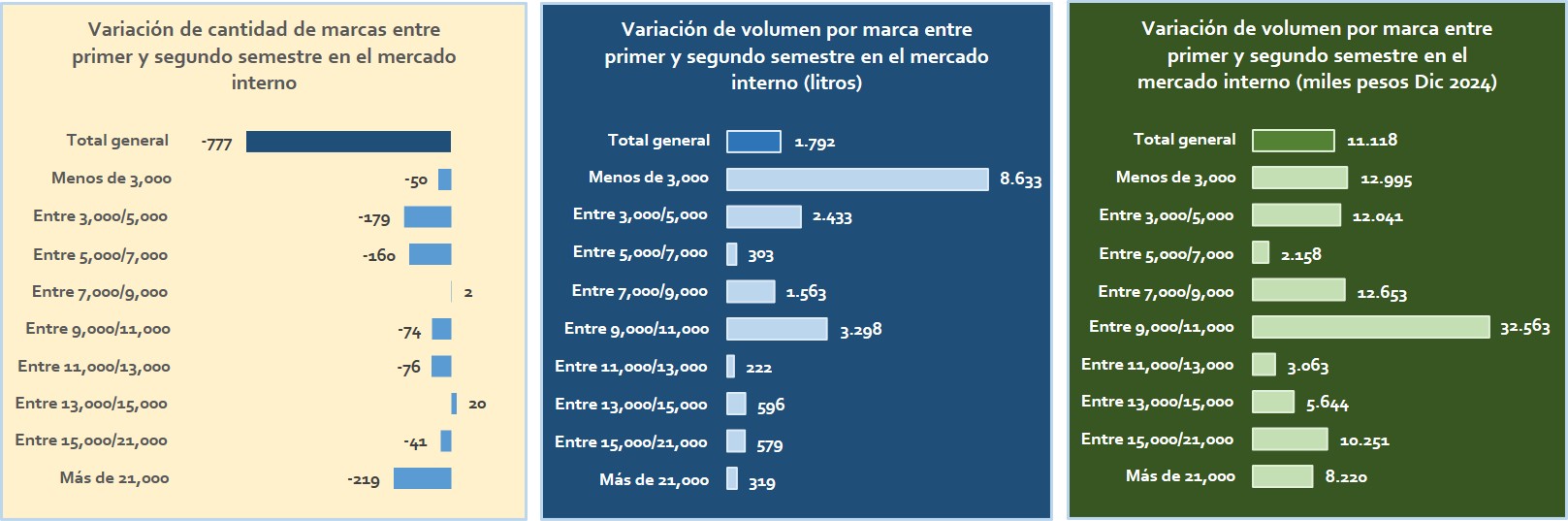

-En el año 2024 se produjo un proceso de enfoque de portfolio muy agudo en el mercado doméstico consecuencia de la necesidad de eficiencia de la comercialización. Donde se ha verificado el mayor ajuste ha sido en los extremos de la pirámide generando una ganancia tanto en volumen como en valor. Las marcas del corazón del negocio parecen haber sido las más enfocadas.

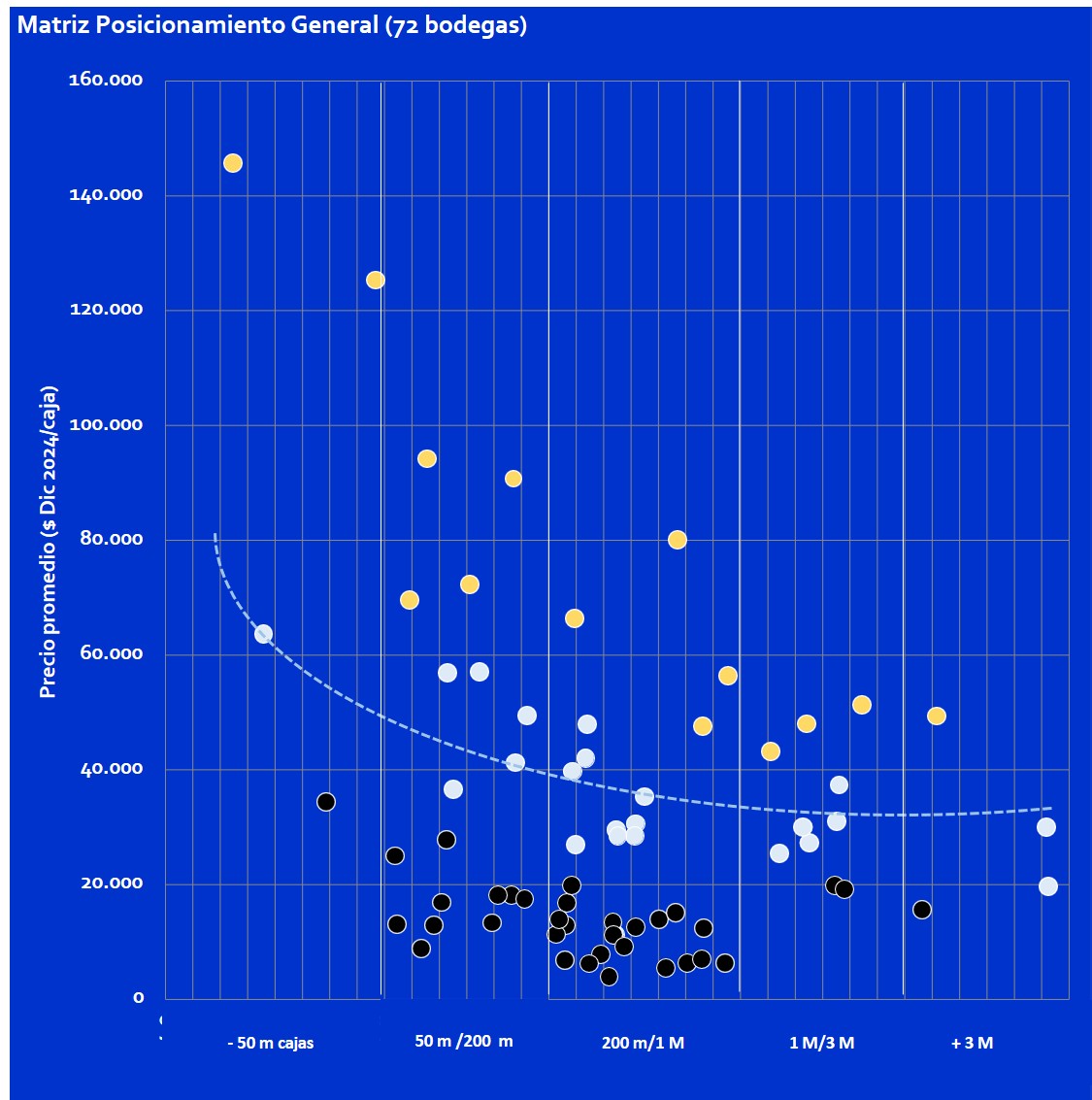

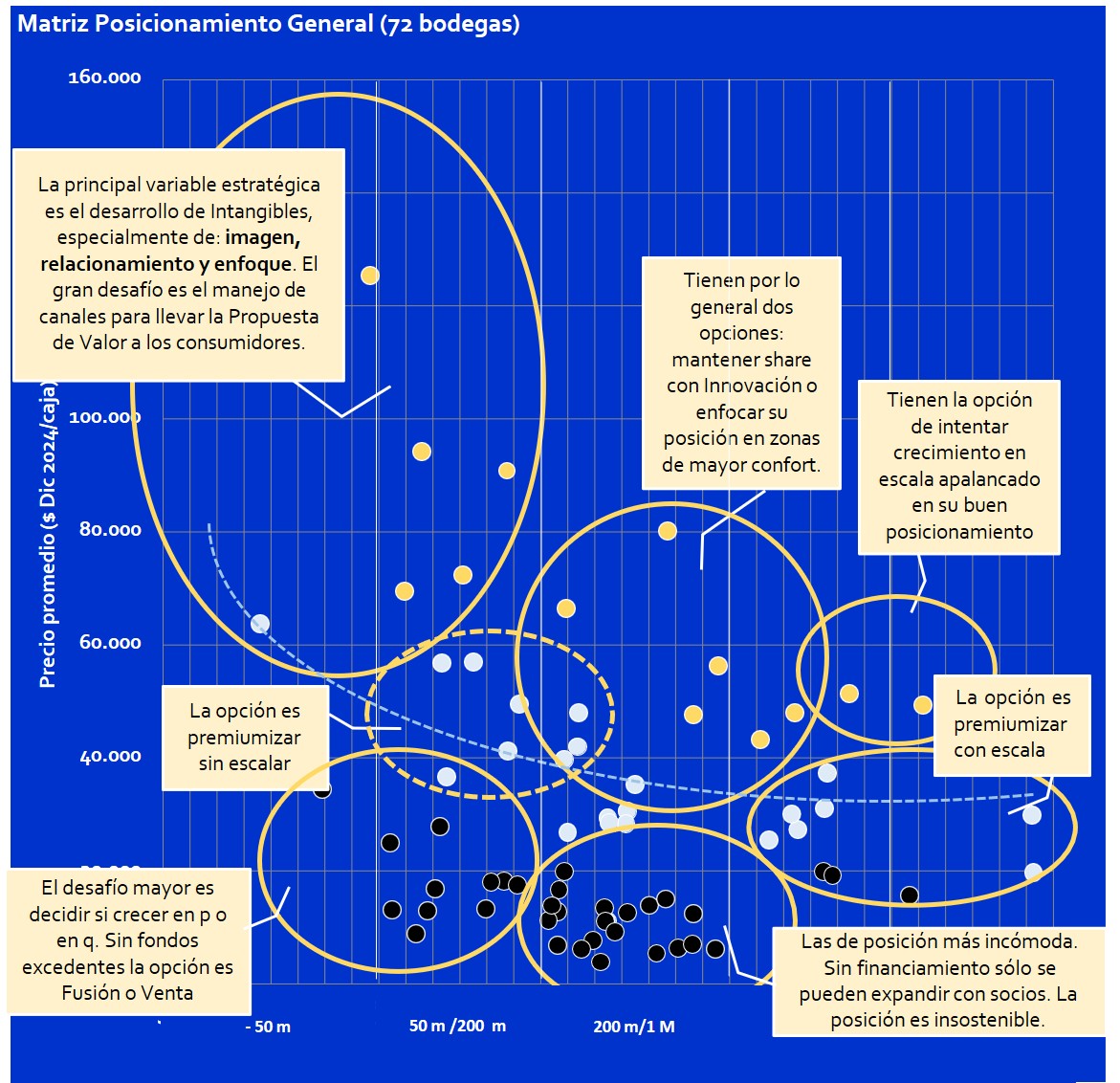

Posicionamiento de las empresas y señales para el futuro

Las empresas tienen exigencias de contexto tanto económico como sectorial que la llevan a la necesidad de enfocarse en mercados atractivos y salir de los que no garantizan rotación a los márgenes que tiene, invertir en activos intangibles como es imagen y capital relacional y aumentar su eficiencia productiva y comercial.

El posicionamiento sugiere jugadas estratégicas genéricas ya sea para crecer o mejorar el rendimiento económico de las compañías teniendo en cuenta que todas se mueven en un ambiente competitivo de altísima rivalidad entre competidores y con la fuerte amenazas de sustitutos. A esto se suma que el sector está maduro lo que implica que no existen incentivos o tendencias externas que lo ayuden en la expansión.

El dilema de Porter se presenta con toda intensidad y existe una gran proporción de empresas en la muestra que no tienen ni escala ni margen, lo cual las obliga a jugadas por alguna de esas posiciones. Las que están más debajo de la curva por lo general deberán conducirse hacia la mejora, en especial del rendimiento de sus activos mientras las que están por encima deben luchar por share y aquí la eficiencia vendrá por enfoque y portfolio. Para casi todas las empresas la innovación es su principal desafío.

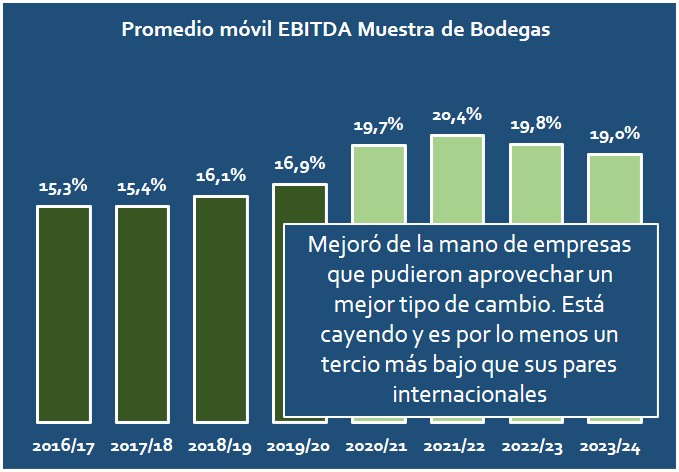

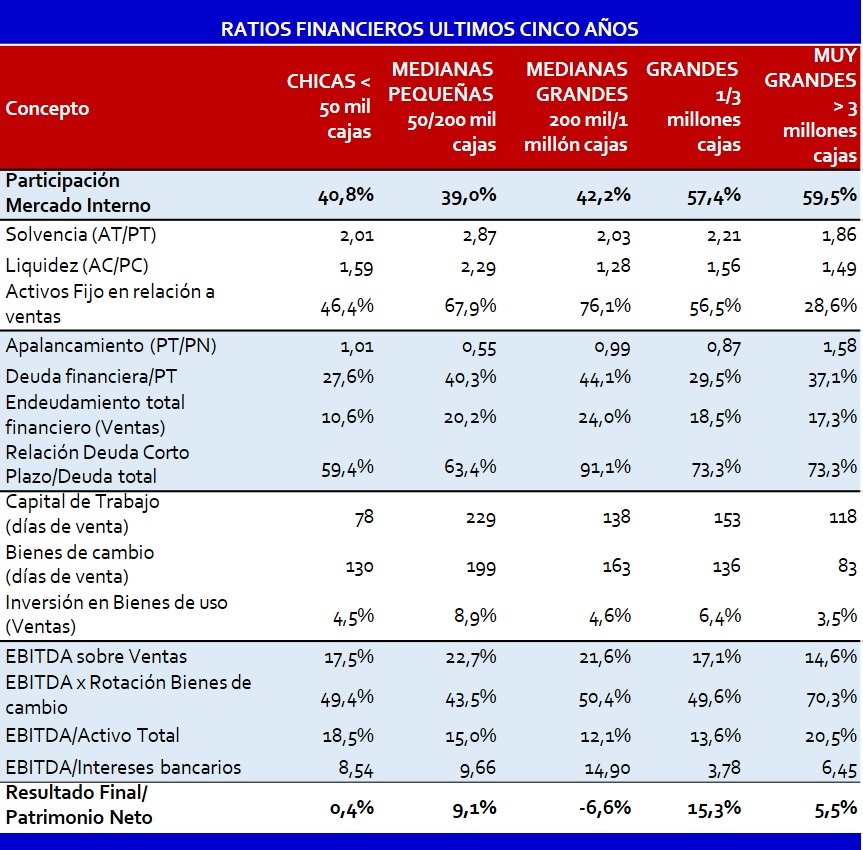

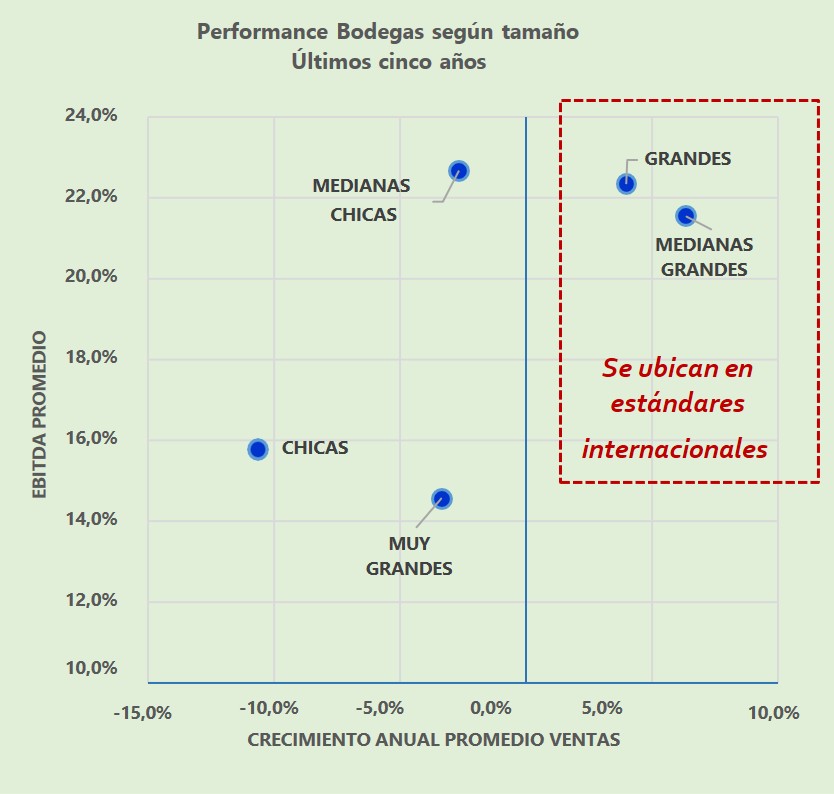

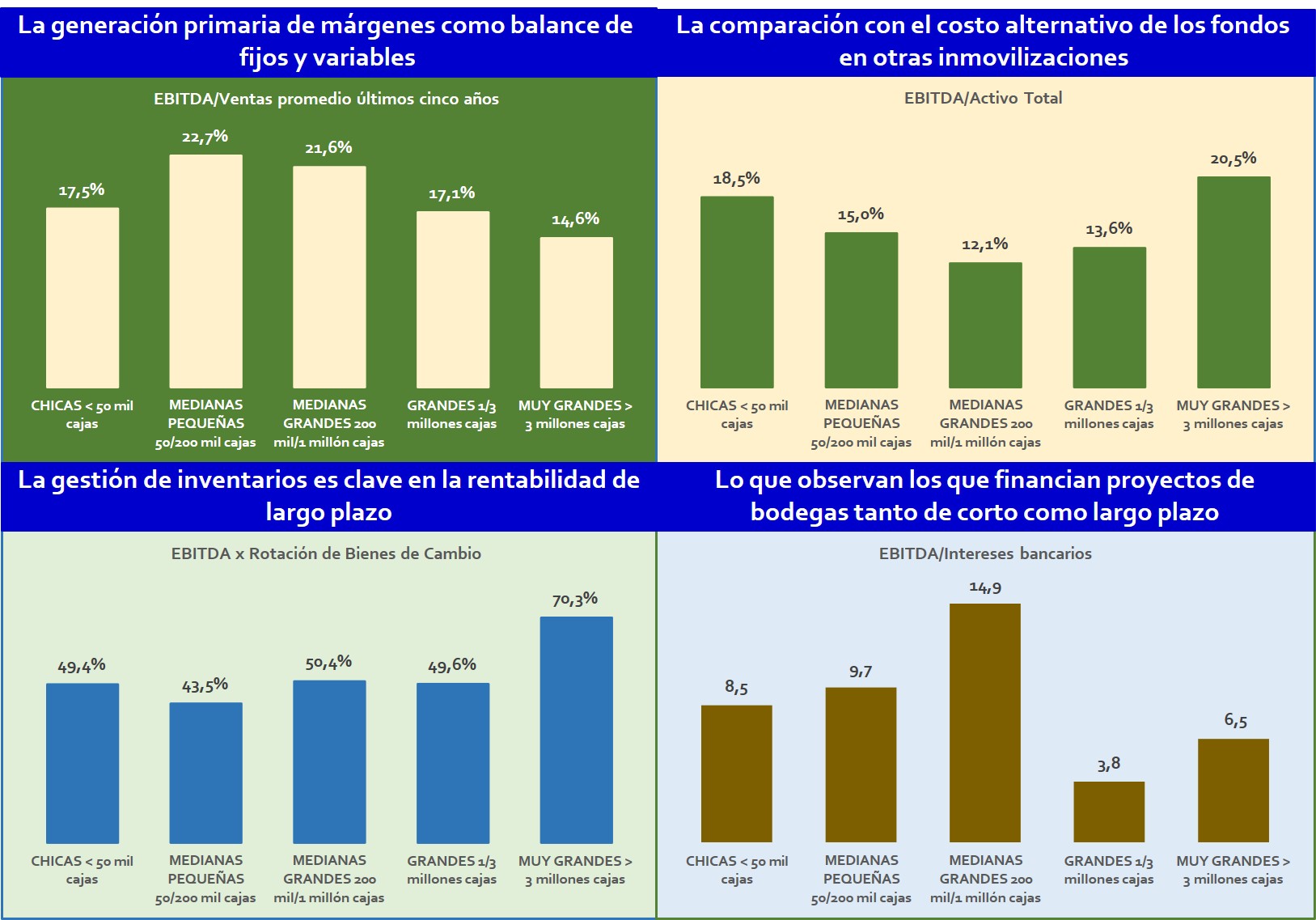

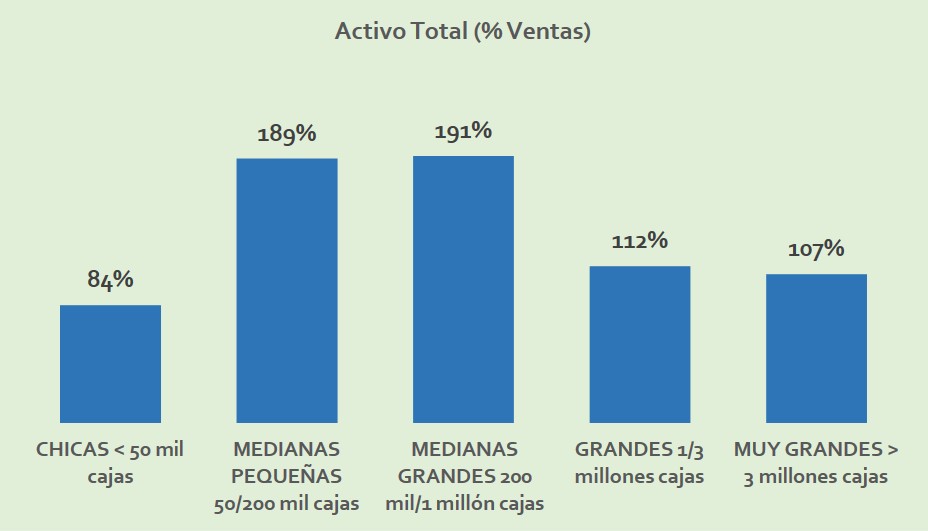

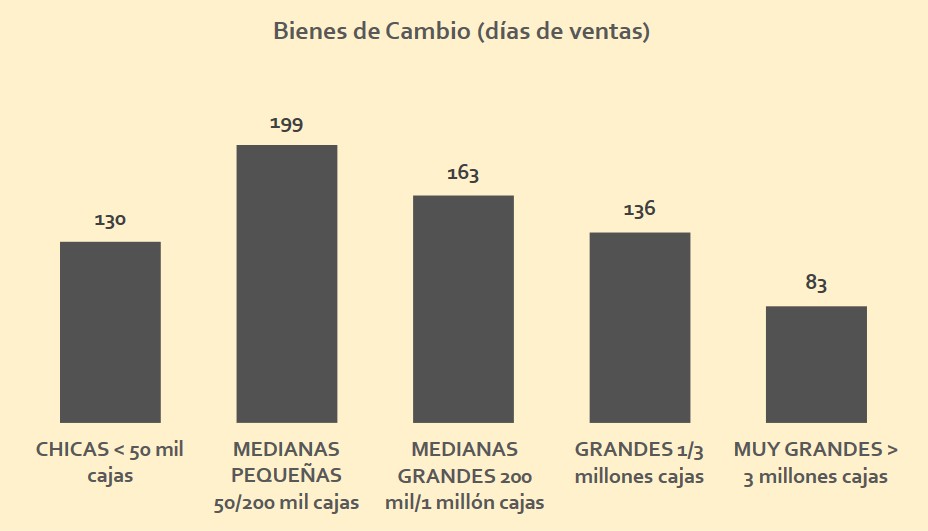

Performance de 40 bodegas agrupadas según su tamaño

La rentabilidad del negocio según escala visto desde distintos puntos de vista permite advertir que es baja, en especial en relación al capital invertido en las empresas de tamaño medio.

Inmovilización de activos, uno de los grandes desafíos de la industria del vino

La mayor inmovilización de activos la tienen las empresas medianas lo que las obliga a políticas más estructurales en un contexto de relativa escasez de fondos. Sus niveles de rentabilidad parecen adecuados y deberán presentar modelos de negocios que nos los afecten.

Una alternativa de disminuir la inmovilización de Activos viene de la mano de disminuir los niveles de inventarios lo cual sugiere políticas muy activas en el diseño de portfolios y en las estrategias de logística antes que disminución de precios de venta de los productos

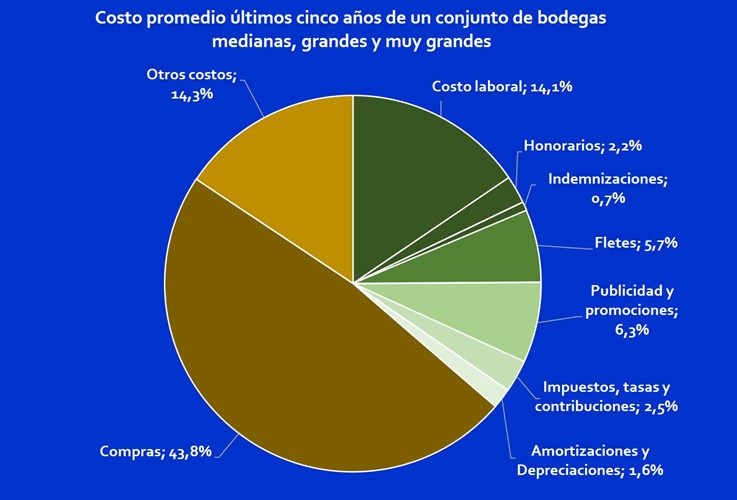

La distribución de costos permite inferir que existen distintos frentes donde se puede actuar para mejorar rentabilidad y en general se puede afirmar que es necesario un cambio tecnológico que lo haga sostenible.

La ecuación que miran en la industria del vino

Cómo aumentan los márgenes:

- Cambian el portfolio hacia categorías Premium desarrollando marcas de mayor gama

- Bajan costos de operación y revisan costos ocultos

- Aumentan Activos Intangibles (Imagen, Relacionamiento, Organización)

- Discontinúan líneas de bajo margen

- Buscan mercados atractivos y se alejan de los poco atractivos

- Cambian los portfolios y/o los canales

Cómo reestructuran y disminuyen activos

- Cambian de propiedad a alquiler

- Se abastecen de terceros

- Se concentran en el core del negocio

- Eficientizan los Activos existentes

- Activos Fijos: Incorporan inversiones de alto Pay Back (IoT, ERP, BI) que optimizan uso de activos; invierten en fincas estratégicas y con rentabilidad de largo plazo; aumentan de eficiencias de líneas de producción; hacen convenios de largo plazo de abastecimiento.

- Activos Corrientes: Mejoran administración de inventarios; descartan activos que no rotan; estandarizan insumos

Cómo aumentan rotación

- Agregan al portfolio categorías más bajas de precios

- Mejoran procesos de abastecimiento y supply

- Disminuyen la inmovilización de inventarios

- Optimizan cantidad de SKU

- Desarrollan líneas que abastecen con vino comprado

- Trabajan con proveedores eficientes

- Tercerizan almacenamiento y logística