A partir del 1 de febrero, todas las bebidas alcohólicas de más de 1,2% de graduación se verán afectadas por el Impuesto Especial al Alcohol, que se calcula anualmente en línea con el Índice de precios al por menor (RPI, por sus siglas en inglés). La última revisión fue presentada el 30 de octubre de 2024 y estipula que a partir de febrero de 2025 los vinos de menor graduación alcohólica tendrán una rebaja y los de mayor grado alcohólico un importante incremento. En definitiva, los impuestos se moverán entre 1,20 libras para vinos con un grado del 3,5% y 3,88 libras para los de 18º, a lo que hay que sumar el 20% de IVA. El impuesto se aplica a las importaciones de vino a Gran Bretaña y repercute correlativamente en las góndolas de los retail, vinerías, restaurantes y toda la cadena del canal Horeca.

En Gran Bretaña, todas las bebidas con más de 1,2% de graduación alcohólica se ven afectadas por un Impuesto Especial, que se revisa anualmente en línea con el Índice de Precios al por Menor (RPI por sus siglas en inglés). El proceso se denomina “uprating”. En distintos ejercicios fiscales, el gobierno ha decidido congelar los montos de este impuesto impuesto o aplicar tasas reducidas o aumentadas a algunas bebidas alcohólicas.

Antecedentes

El ministro de Economía y Hacienda de Gran Bretaña presentó en mayo de 2023 el Presupuesto de Primavera (Spring Budget), que recogió los cambios que se iban a aplicar a los impuestos especiales de las bebidas alcohólicas y anunció que en agosto de 2023 los tipos subirían de acuerdo con el RPI. La subida ligada al RPI fue del 10,1%.

Por otra parte, un agregado al presupuesto 2023 implementó la restructuración de los impuestos al alcohol y también tuvo efecto desde el 1 de agosto de 2023. En ese momento se creó un sistema por el que se pagarán más impuestos cuanto mayor sea la graduación alcohólica de las bebidas. Desde esa fecha, se aplicó la tabla con el nuevo impuesto a todas las bebidas, con un período transitorio de 18 meses para los vinos comprendidos entre 11,5% y 14,5%, que durante ese período serían tasados con el valor correspondiente a un contenido alcohólico del 12,5%.

El 1 de febrero de 2025 finaliza este período transitorio y a partir del Presupuesto de Otoño presentado el 30 de octubre de 2024 se estipularon los nuevos aumentos de los impuestos especiales sobre el vino en línea con la inflación, según el Retail Price Index (RPI), así como el fin de la medida transitoria para el vino.

Los nuevos valores

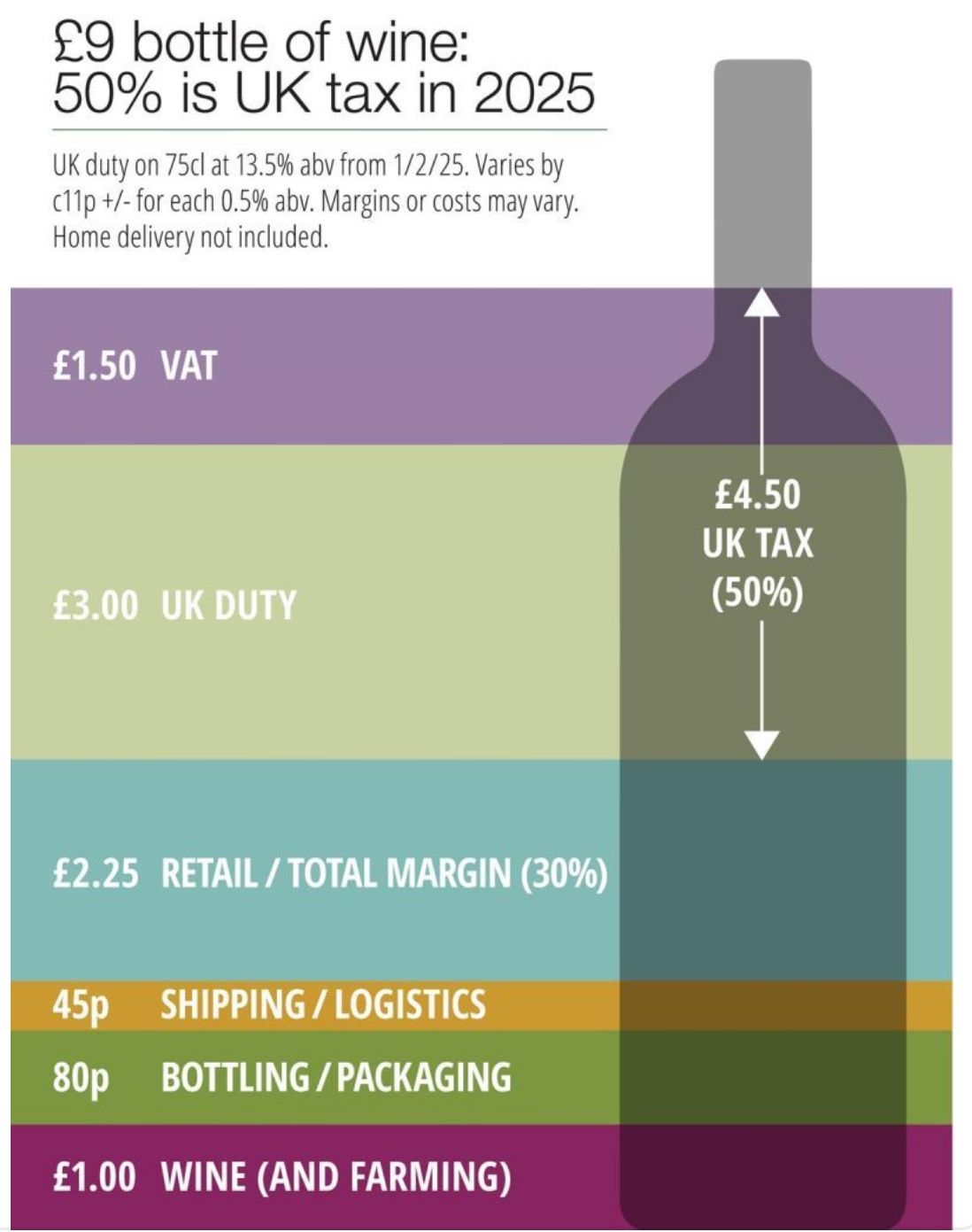

Con las nuevas tarifas impositivas para las bebidas alcohólicas de más de 1,2% de graduación, a partir de febrero de 2025, por ejemplo en una botella de vino que cueste 9 libras, el 50% será de impuestos, además de 66 bandas arancelarias diferentes (en sustitución de las 2 que había), lo que resultará en los impuestos sobre el vino más altos de Europa.

Según los datos publicados en el sitio web oficial del gobierno de Gran Bretaña, los impuestos quedan en:

- £9,61 por litro de alcohol en el producto por impuestos sobre todos los productos alcohólicos con menos de 3,5% de alcohol por volumen;

- £25,67 por litro de alcohol en el producto por impuestos sobre bebidas espirituosas, vinos y otros productos fermentados con un contenido de alcohol de al menos 3,5% pero menos de 8,5% por volumen;

- £29,54 por litro de alcohol en el producto por impuestos sobre todos los productos alcohólicos con un contenido de alcohol de al menos el 8,5% pero no superior al 22% por volumen;

- £32,79 por litro de alcohol en el producto por impuestos sobre todos los productos alcohólicos que excedan el 22% de alcohol por volumen;

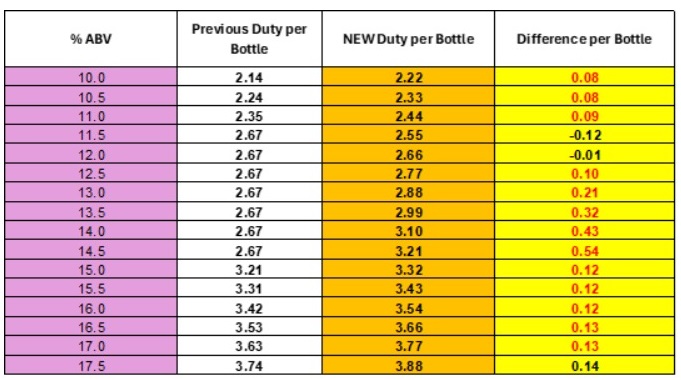

El impuesto se calcula multiplicando el factor correspondiente a cada tramo por el contenido en alcohol puro de la bebida; además se debe tener en cuenta que son por litro y no por los 750 ml habituales de las botellas de vino. Por lo tanto, y para mayor comprensión, en la siguiente tabla -obtenida de un importador británico- se pueden ver exactamente los importes por botella (en libras) según su graduación alcohólica, y compararlos con los anteriores.

Caída del mercado de bebidas alcohólicas en Gran Bretaña

Según datos del IWSR, se espera que el mercado total de bebidas alcohólicas en Gran Bretaña experimente caídas en volumen y valor del 1% promedio anual durante los próximos 5 años, aunque todavía se mantendrá como el 3er. mercado de bebidas alcohólicas más valioso del mundo para las bandas de precios estándar y superiores.

Los volúmenes totales de bebidas alcohólicas (TBA) en Gran Bretaña disminuyeron un 2% entre 2022 y 2023, poniendo fin a un período de reciente caída para la industria (los volúmenes de 2018-2023 cayeron a una tasa promedio anual del 1%). En tanto, las tasas de crecimiento del segmento sin alcohol y con bajo contenido de alcohol superaron a las del mercado general de TBA de Gran Bretaña, en parte impulsadas por la tendencia actual de los consumidores a la moderación, así como a los cambios en los impuestos especiales que impone el Estado.

El segmento general sin o con bajo contenido de alcohol mostró un crecimiento en volumen del 47% de 2022 a 2023, con una tasa promedio anual de crecimiento en volumen prevista de 19% para el período 2023-2028. Se espera que el segmento sin o con bajo contenido de alcohol agregue un valor incremental de £800 millones para 2028.

El volumen de ventas con bajo contenido de alcohol casi se duplicó en 2023 y la consultora inglesa espera un crecimiento considerable en los próximos años, particularmente impulsado por la cerveza con bajo contenido de alcohol. Muchas marcas de cerveza y vino están reduciendo su contenido de alcohol (ABV) para aprovechar el nuevo régimen de impuestos especiales de Gran Bretaña, aunque esto traerá nuevos desafíos para el vino, en particular cuando se introduzcan los cambios impositivos a partir de febrero de 2025. Es probable que esto provoque aumentos de precios de hasta tres cuartas partes de los vinos tranquilos, así como un panorama comercial más complejo, en particular para las empresas más pequeñas.

Fuentes: Gobierno de Reino Unido, ICEX, IWSR.