En la última década, las ventas totales de vino argentino -tomando en consideración el mercado interno y el internacional y los vinos fraccionados y a granel- disminuyeron en 201 millones de litros, desde los 1.315 millones de litros vendidos en 2009 a los 1.114 vendidos en 2018.

La dinámica propia de los mercados internos y externos, así como la de las características del producto -tales como color, envase y varietalidad- tiene su particularidad en cuanto a variaciones de las cantidades vendidas. En el mercado externo, prácticamente el total de la disminución de las exportaciones se explica por la caída en vinos blancos embotellados (13 millones de litros) y multilaminados tintos (12,4 millones de litros), en tanto que en el mercado interno, también el multilaminado es uno de los segmentos que más mercado resignó, tanto en blancos (27,1 millones de litros) como en tintos (65,7 millones de litros).

Por otra parte, mirando el comportamiento del vino en botella en el mercado interno, la mayor caída se produjo en vinos tintos (43,4 millones de litros).

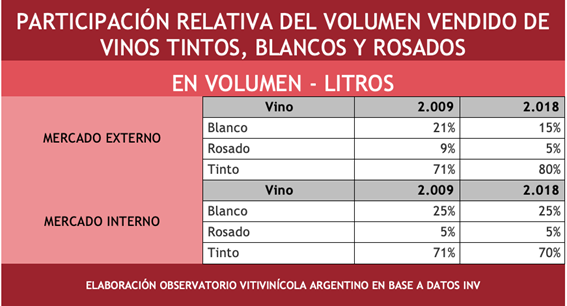

Las ventas de vino argentino, tanto en el mercado interno como en el mercado externo mantienen como protagonista al vino tinto. En el mercado doméstico se siguen vendiendo aproximadamente 70% de tintos, 25% de blancos y el restante 5% de rosados. Estas participaciones se han mantenido prácticamente constantes en los últimos 10 años. En el mercado externo, en cambio, la participación de vino tinto fraccionado, creció del 71% al 80% en detrimento de los blancos y rosados que perdieron participación en el total exportado de vinos fraccionados.

Venta de vinos fraccionados

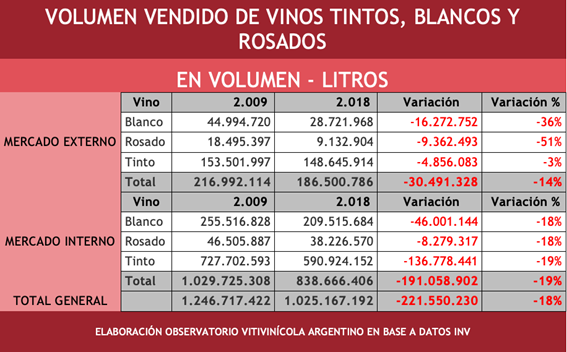

La evolución de las ventas de vinos fraccionados ha tenido un comportamiento decreciente en los últimos 10 años (-18%). En 2009, las ventas estuvieron en el orden de los 1.250 millones de litros, en tanto que en 2018 fueron de 1.025 millones (caída de 221,5 millones aproximadamente). Este comportamiento se produjo tanto en el mercado externo (-14%) como en el mercado interno (-19%). No obstante, la composición en estos cambios no responde a los mismos patrones. En el análisis que sigue, buscamos identificar los segmentos de productos en los cuales han operado en mayor o menor grado estas variaciones.

Una primera particularidad es que mientras que en el mercado interno las variaciones 2018/2009 han sido prácticamente iguales tomando en consideración la variable “color” (en el orden del 18%), no ha ocurrido lo mismo en el mercado externo en donde las variaciones más significativas han sido en blanco y rosado y apenas un 3% de tintos que, como dijimos, aumentó su participación relativa entre 2009 y 2018.

Con relación a las exportaciones, este cambio en la composición ha implicado un aumento en los valores FOB como consecuencia de un aumento del precio promedio explicado en gran parte por los mayores precios de los vinos tintos.

El valor de las exportaciones de vino tinto creció un 40% en los últimos 10 años, en tanto que el valor de vinos blancos disminuyó un 15%.

El precio promedio de exportaciones de los vinos tintos creció entre 2009 y 2018 un 45%, pasando de U$S 3 a U$S 4,3 por litro. Es para destacar el aumento registrado en vinos rosados, que si bien presentaban un precio promedio muy bajo en 2009, durante 2018 se exportaron a U$S 2,1 promedio por litro.

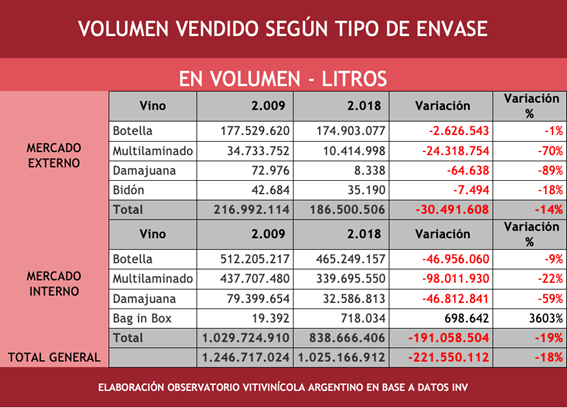

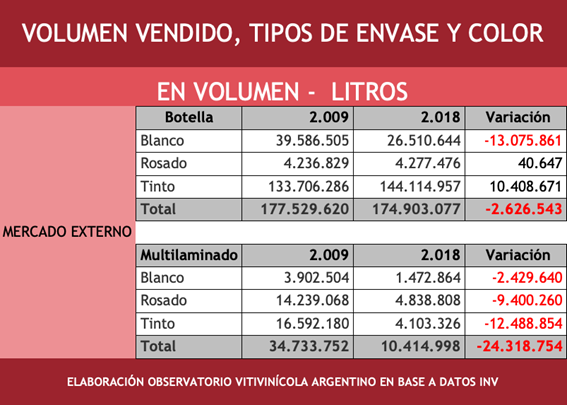

En lo que respecta a tipos de envases, también existe una diferenciación en cuanto a las variaciones producidas en el mercado interno y en el externo. En el mercado externo, de los 30,5 millones de litros resignados, prácticamente un 80% (24,3 millones) de litros corresponden a multilaminado, en tanto que el vino en botella sólo perdió 2,6 millones de litros entre 2009 y 2018.

En el mercado interno, en cambio, las variaciones se distribuyen de distinta forma considerando los tipos de envases. Se destaca solo el crecimiento del bag in box (aunque representa una pequeña participación). De los 221,5 millones de litros que se perdieron el mercado interno, la botella y la damajuana perdieron en igual magnitud (47 millones de litros cada una), en tanto que el multilaminado lo hizo en 98 millones de litros.

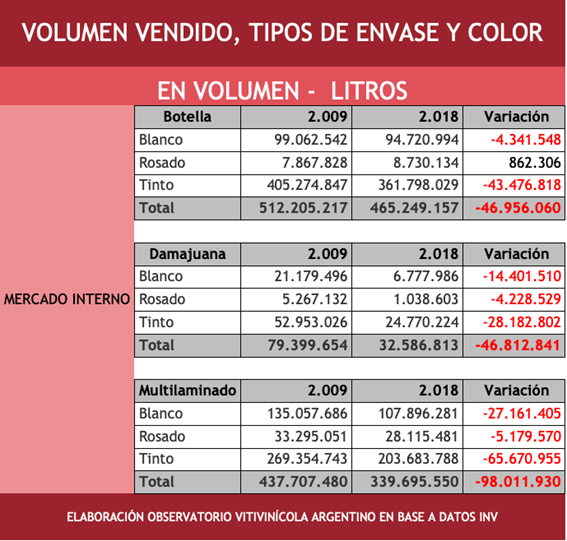

Una mirada más detallada en el mercado interno, abriendo la información por tipo de envase y color, permite identificar qué segmentos de productos han resignado mayor cantidad de litros. En términos de volumen, la mayor disminución se ha producido en el vino tinto en general, tanto en botella (43,4 millones de litros), en multilaminado (65,6 millones de litros) y damajuana (28,1 millones de litros).

El mercado externo, en cambio, ha tenido otro tipo de variaciones. La mayor pérdida de litros se registró en vino embotellado blanco (13 millones de litros) y en multilaminados tintos (12,48 millones de litros).

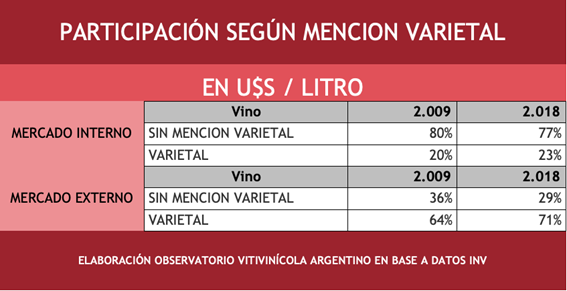

Finalmente, podemos mirar la venta de vino tomando en consideración la mención varietal. En este caso se dan situaciones claramente distintas entre el mercado interno y el externo. En el mercado interno la participación de vino con mención de variedad se incrementó entre 2009 y 2018 de 20% a 23% con la consecuente disminución en su contrapartida de ventas de vino sin indicación de variedad. Cabe destacar, además, que en el mercado interno predominan las ventas de vinos sin indicación de variedad (77% en 2018).

En el mercado externo se da también un incremento de los vinos exportados con indicación de variedad, con la diferencia respecto al mercado interno de la magnitud de la participación en el total de las exportaciones de vinos con indicación de variedad (71% en 2018).

Venta de vinos a granel

El valor en dólares de las exportaciones de vino a granel representaron en 2018 el doble que las registradas en 2009, alcanzando los U$S 67 millones de dólares, de los cuales 44,4 millones corresponden a vinos tintos. En cuanto a los volúmenes, observamos que la mayor participación corresponde a exportaciones de vinos blancos (57 millones de litros en 2018). No obstante, la diferencia del precio promedio respecto al vino tinto hace que el valor de las exportaciones de vino blanco sean inferiores a las de vino tinto, tal como se ve en los precios promedios, donde en 2018 el tinto se vendió a un precio promedio de U$S 1,51 por litro, contra U$S 0,38 por litro correspondiente al vino blanco.

Fuente: Observatorio Vitivinícola de la Coviar

Análisis de mercados al 30/05/2019