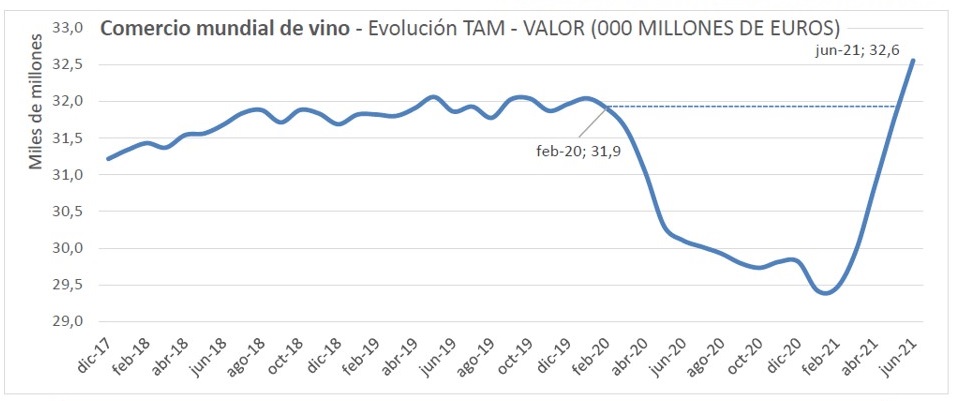

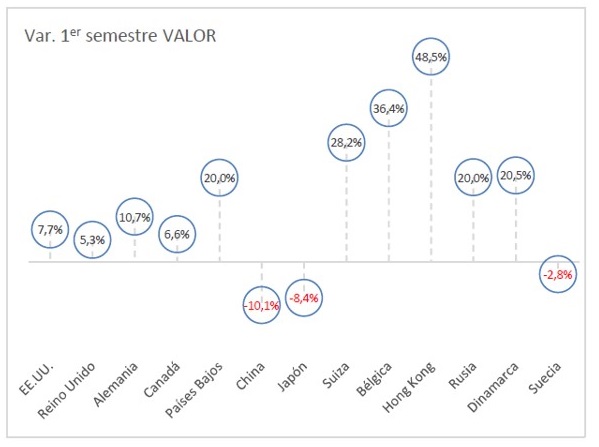

Según datos de las aduanas de 80 países analizados por el Observatorio Español del Mercado del Vino (OEMV), durante el primer semestre de 2021 el comercio mundial de vino se recuperó superando los niveles prepandemia en volumen (+9,5%) y alcanzando un récord histórico en valor (+21,2%) con 32.534 millones de euros en ventas. Progresaron especialmente las compras por parte de Hong Kong, Bélgica, Suiza, Países Bajos, Rusia y Dinamarca, mientras que los grandes compradores como EEUU, Gran Bretaña y Alemania lo hicieron de forma más moderada. Entre los mercados que compraron menos están China, Japón y Suecia. Los vinos que más crecieron en ventas son los envasados y los espumosos.

La recuperación del comercio internacional del vino en el primer semestre de 2021, respecto mismo período del 2020 fue mejor en valor que en volumen y se refleja en el crecimiento de los precios medios de los intercambios de vino y mosto, que suben en el semestre un 10,7%, hasta superar nuevamente la barrera de los 3 euros por litro y situarse en 3,05 €/l.

Pero este crecimiento no es sólo notable en el semestre, sino que alcanza récords históricos de facturación en euros en el comercio mundial, al superar los 32.534 millones de euros por la venta de 107,7 millones de hectolitros. Y fue mayor entre los vinos envasados, espumosos y no espumosos, que en los vinos a granel o en el Bag in Box.

Entre los mercados, la recuperación es dispar, en función de su progresiva recuperación, de las limitaciones que en cada uno de ellos se han dado a las ventas en hostelería y de la importancia relativa que en cada uno de ellos tienen los distintos canales. En líneas generales, países que fueron razonablemente bien el pasado año, como Suecia, muestran ahora caídas en sus importaciones, como se dan también en China y Japón. Por el contrario, en otros como en los europeos Reino Unido, Alemania, Países Bajos o Bélgica se muestran ahora signos de fuerte recuperación.

Con relación a los datos interanuales de igual mes del año anterior, la situación actual supone un crecimiento del 8,8% en términos de valor y 2.629 millones de euros; crecimiento en tasa interanual del 6,7% en volumen y aumento de 674 millones de litros; y revalorización en los precios medios del 2%, con recuperación de 6 céntimos de euro por litro. Más vino, a mejores precios, que supone un aumento considerable de la facturación.

Por tipo de vino

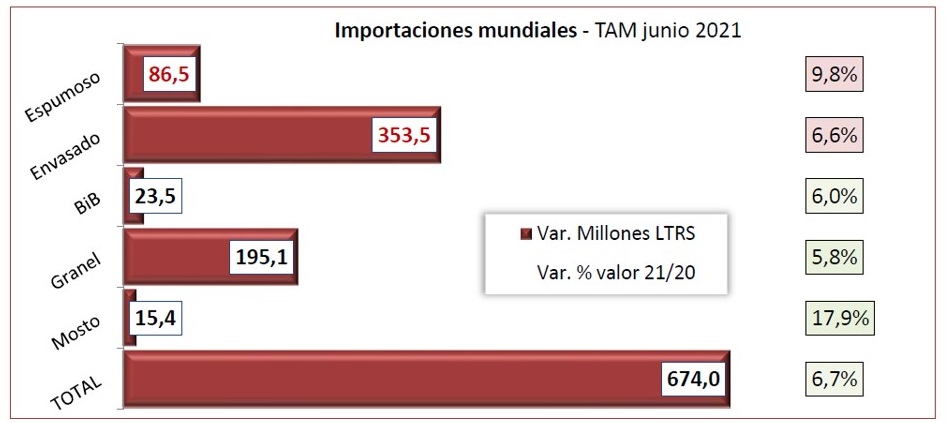

Son los vinos espumosos y envasados los que lideran el crecimiento, tanto en valor (8,5% y 9,6% respectivamente) como en volumen (9,8% y 6,6%). De esta manera el envasado no espumoso alcanza el 70% del total de la facturación mundial, y el 53% del volumen, mientras que los espumosos suponen un elevado porcentaje del total en euros (20%) aunque mucho menor en litros (9%).

En términos absolutos los vinos envasados no espumosos aumentaron en 1.982 millones de euros frente al mismo nivel interanual de hace un año, y los espumosos 508 millones de euros.

El Bag in Box ralentiza los extraordinarios crecimientos de que disfrutó el año pasado, pero mantiene tasas del 7,2% en valor y del 6% en volumen. Aunque aún supone todavía cuotas muy pequeñas del comercio mundial (2% del valor y 4% del volumen)

Mientras tanto, el vino a granel crece también de forma relevante pero mucho más en litros (5,8%) que en euros (3,1%) y representan un tercio del volumen del comercio mundial, aunque apenas el 8% de la facturación.

El mosto también disfruta en estos meses de un inusual y espectacular aumento, 17,3% en valor y 17,9% en volumen, hasta alcanzar los 134 millones de euros por la importación de un millón de hectolitros, a un precio medio de 1,32 €/l. Pero en cuota de mercado representa un 1% del total de las ventas de vino.

Este fuerte aumento viene liderado por la duplicación de las compras de mosto por parte de Italia, su multiplicación por casi 3 en Grecia y la casi duplicación por parte de Eslovaquia, mientras Francia las aumenta de forma moderada y caen ligeramente en el caso de Alemania.

Por mercados

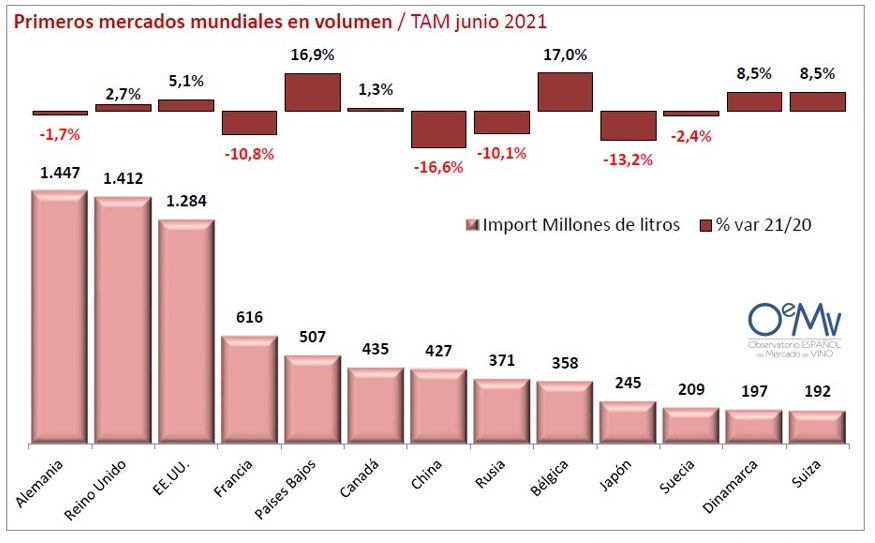

Los 13 principales mercados representaron el 72,9% tanto del valor como del volumen total de las importaciones mundiales de vino realizadas en el interanual a junio de 2021, con 7.851 millones de litros (+0,9%) y 23.731 millones de euros (+1,3%). En ambos casos, su evolución es peor a la de la media mundial, con pequeña ganancia en valor y prácticamente estable en volumen, cuando la media mundial aumentó un 6,7%.

En términos absolutos, sus compras crecieron en 71 millones de litros y en 300 millones de euros. Su precio medio se mantuvo muy estable (0,4%), en los 3,02 €/litro (-1 céntimo).

En el ranking de principales importadores mundiales de vino, se han dado en este periodo interanual (12 meses a junio del ’21) varios cambios.

En términos de valor, Canadá ha superado a China gracias al aumento de las compras de vino en el primero en un 1,9%, mientras China las ha disminuido en el mismo periodo un 17,3%. Canadá, con 1.781 millones de euros de compras de vino, supera los 1.522 millones de euros de China y se convierte en el 4º mayor mercado mundial en euros, aunque todavía es 6º en el ranking en volumen por la compra de 434,7 Ml. Esta diferencia entre posicionamiento en valor y en volumen da una idea de su precio medio, superior al de muchos otros mercados, que se sitúa en junio en 4,10 €/l., con ligero aumento del 0,6%.

China, por su parte, es el mercado de entre los principales que más ha caído en este periodo. En el interanual a junio reduce sus compras un 17,3% en euros y un 16,6% en litros a un precio medio de 3,56 €/l.

De forma similar, Países Bajos supera a Japón como 6º mayor importador mundial de vino. En este caso, el crecimiento de las importaciones holandesas del 16,7% contrasta fuertemente con la caída del 17% en el país nipón, pasando el primero a superar los 1.424 millones de euros, mientras el segundo cae a los 1.314 millones.

Más abajo en el ranking y solo en términos de valor, Bélgica supera a Rusia y a Hong Kong, gracias a un crecimiento de sus compras del 17,3%, frente a la más moderada subida del 1,4% de Rusia. Supera así el primero los 1.147 millones de euros, mientras el segundo se mantiene en poco más de 1.000 millones de compras de vino en 12 meses.

Estados Unidos sigue siendo el primer mercado por importaciones de vino en el mundo en términos de valor, aunque se ve superado por Alemania y Gran Bretaña en litros. En los 12 meses hasta junio de este año, adquirió vinos por importe de 5.116 millones de euros, pese a bajar un 3,8% y más de 200 millones en el periodo, y se mantiene lejos de los menos de 3.900 millones de euros de Reino Unido.

Las compras británicas no han sido todavía compensadas en euros por la buena marcha que registra en el primer semestre del año, pero sí en litros. Crece en el interanual un 5,1% hasta los 1.283 millones de litros, empujado y reforzado por el crecimiento del 8,7% en el semestre. Y, pese a su caída, sigue mostrando un interesante precio medio de 3,99 €/l., que lo sitúa bien por encima de otros mercados, particularmente europeos. De este modo se mantiene como segundo inversor mundial en vinos con 3.895,8 millones de euros (+3,8% o 142 millones de euros más) y también segundo en términos de volumen, con 1.412 millones de litros y moderado crecimiento del 2,7%.

Alemania, invirtiendo más euros para comprar menos litros, se mantiene como el mayor importador mundial de vino en volumen, con 1.447 millones de litros, pese a la caída del 1,7%. Pero compra un 7,3% más caro (media de 1,89 €/l.) con lo que su inversión aumenta un 5,5% hasta los 2.738,5 millones de euros.

Por tipo de vino y país

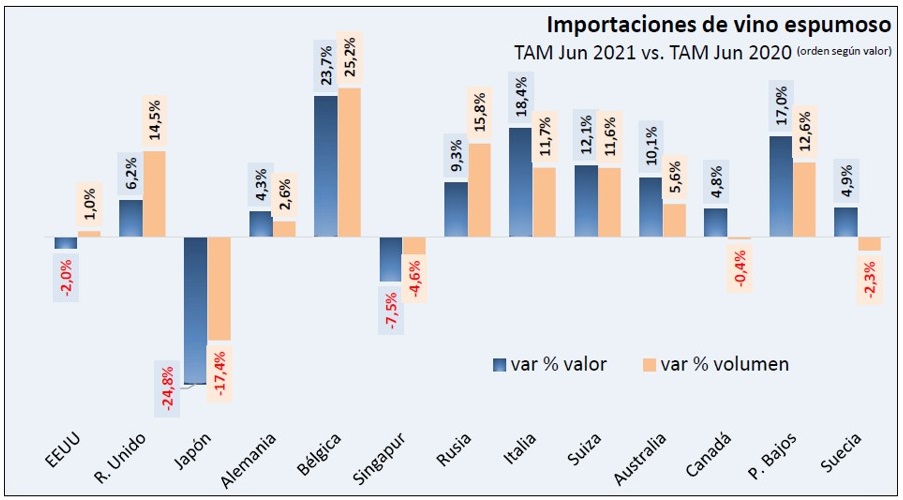

Vino espumoso

Los 13 países analizados representaron casi el 73% del valor y el 71,6% del volumen total del vino espumoso importado a nivel mundial, en el interanual a junio de 2021.

El gran comprador mundial de vinos espumosos sigue siendo EE.UU., que pese a perder un 2% en euros, pero aumentar un 1% sus compras en botellas, alcanza una cifra interanual de 1.219 millones de euros por la adquisición de 157,6 millones de litros a un atractivo precio medio de 7,73 €/l. Compra más en estos meses, pero bajando un 2,9% los precios en euros.

En términos de volumen, sin embargo, Reino Unido supera a EE.UU. como principal comprador mundial de espumosos que, con 162,7 millones de litros y aumento del 14,5% en este período se sitúa en cabeza del ránking.

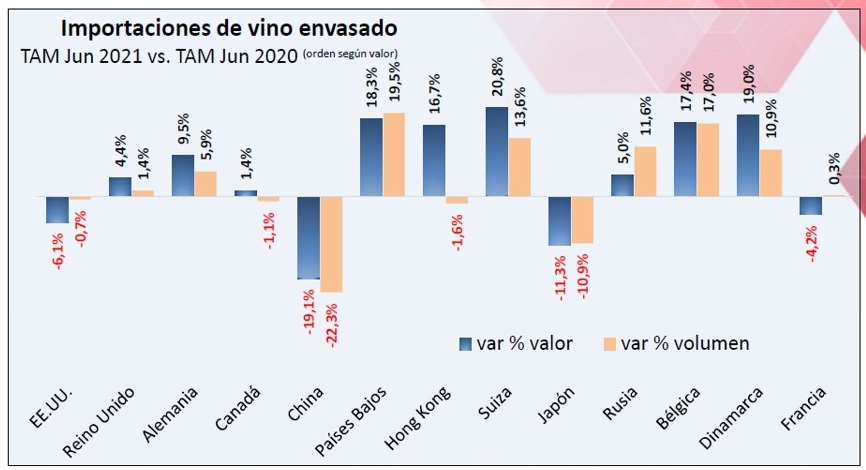

Vino envasado no espumoso

Los 13 países analizados representan en el TAM a junio el 72,9% del valor (algo inferior al 75,5% que veíamos a marzo) y el 71,6% del volumen (frente al 72,7% de hace unos meses) de las importaciones mundiales de vino envasado no espumoso.

Su variación en estos últimos meses es ya positiva, con un crecimiento, aunque ligero, del 2% en valor y del 3,6% en volumen, pero pérdida del 1,6% en los precios medios de estos principales mercados.

Como ocurre entre los espumosos, EE.UU. lidera el ranking mundial de compradores de vinos envasados en términos de valor (euros) con clara ventaja frente a Reino Unido (3.560 millones de euros frente a 2.479 millones respectivamente), mientras que el segundo adelanta al americano en volumen, aunque sea en este caso por muy poca diferencia (703,6 millones de litros frente a 703,1 para EE.UU.).

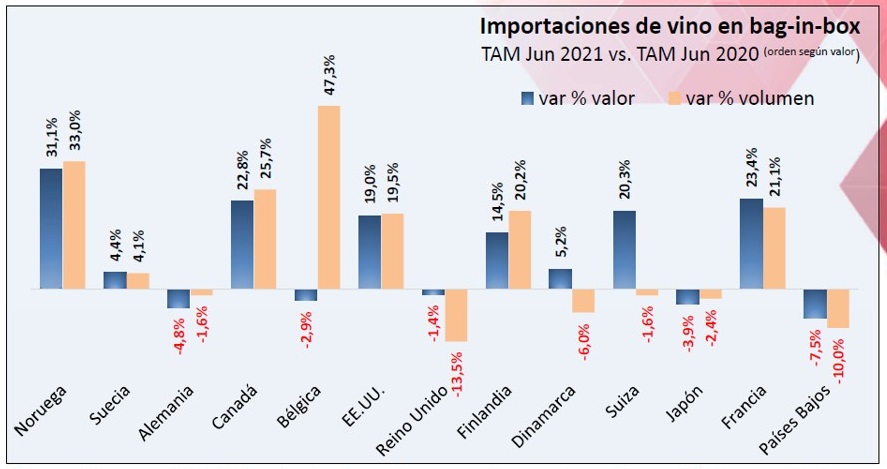

Vino en envases entre 2 y 10 litros

Los 13 principales mercados de vino en bag-in-box, alcanzan a junio de este año el 73,3% del valor total en euros y el 63,6% del volumen.

Noruega lidera la clasificación por importaciones en valor a junio, tras superar en los 110,8 millones de euros de compras en 12 meses frente a los 109,5 millones de Suecia, aunque en volumen se mantiene por detrás, con importación de 48,3 millones de litros en el caso de Noruega frente a los 59,7 millones de Suecia.

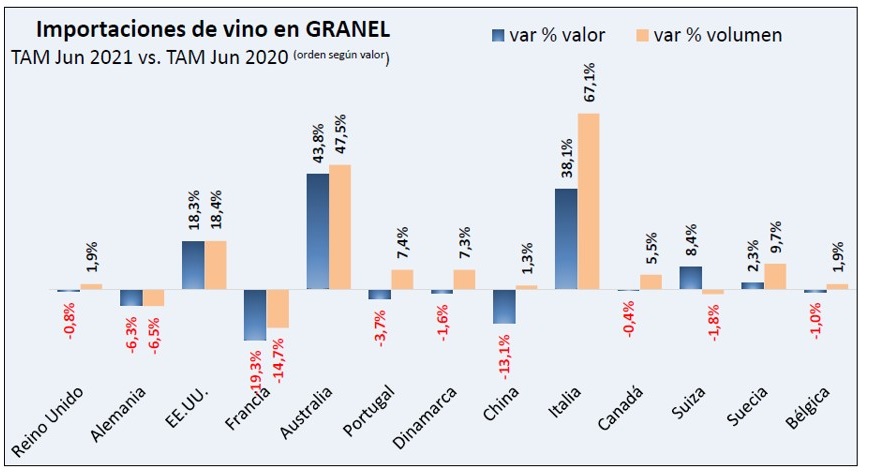

Vino a granel y en envases de más de 10 litros

Aunque también influidos por la marcha de los mercados finales, las compras y ventas de vinos a granel se ven muy condicionadas por la evolución y previsiones de vendimias en los distintos países productores y las disponibilidades de vino.

De hecho, el análisis debe distinguir entre al menos dos tipos de mercados del vino a granel:

- A mercado final para su envasado y distribución;

- Entre productores para también distribución local pero posible además reexportación.

En los 12 meses hasta junio de este año, las compras de vinos a granel en su conjunto han subido ligeramente en valor (3,1%) y algo más en volumen (5,8%), por ligero descenso de sus precios medios (-2,5%).

Entre los 8 primeros mercados mundiales del vino a granel, que suman casi el 80% del total de las importaciones, Reino Unido, EE.UU., Canadá y China pueden ser claramente mercados de consumo final, mientras que Francia, Italia y Portugal son países productores, con gran capacidad de consumo, pero también exportadores, y Alemania, primer mercado mundial para el vino a granel es tanto consumidor local como re-exportador importante de vinos. Y ambos grupos, claramente diferenciados por los precios medios a los que compran estos vinos.

A este grupo se suma recientemente Australia que, aunque poco relevante en términos de volumen, se ha convertido en el 5º mayor importador de vinos a granel del mundo en euros, por las compras de vinos neozelandeses (91,5 millones de euros del total importado de 97,8 millones de euros), para su envasado y redistribución.

Fuente: Observatorio Español del Mercado del Vino (OEMV)