A medida que el comercio del vino se vuelve más complejo, la reexportación ha surgido como un motor clave para el acceso a los mercados y la creación de valor, permitiendo que los vinos lleguen a nuevos consumidores a través de centros logísticos y de embotellado especializados. Según un informe elaborado por la Organización Internacional de la Vid y el Vino (OIV), entre 2018 y 2023, las reexportaciones representaron el 13 % de las exportaciones totales de vino, es decir, unos 14 millones de hectolitros valorados en 4.600 millones de euros.

En este contexto, Argentina está clasificada en un grupo de 18 países donde las exportaciones representan entre el 10 % y el 50 % de la producción: Georgia, Sudáfrica, Hungría, Argentina, Serbia, Ucrania, Estados Unidos, Grecia, Italia, Francia, Uruguay, Portugal, Alemania, Bulgaria, Israel, Austria y República Checa. Se estima que este grupo de países reexportan 7 millones de hectolitros anuales, representando el 12,7 % de sus exportaciones totales.

A través de su informe “El comercio mundial de vino: papel y relevancia de los centros de reexportación”, preparado por la Organización Internacionl de la Vid y el Vino (OIV), la entidad se ha propuesto ofrecer respuestas sobre la reexportación en el comercio mundial del vino.

La coordinación técnica de la publicación fue realizada por Rafael del Rey (España), autor principal del informe, y Giorgio Delgrosso (OIV), con valiosos comentarios de Patrick Aigrain (Francia) y Christine Moulliet (Francia). Datos adicionales y aportes técnicos fueron proporcionados por Yue Chang (OIV) y Valeria Perricone (Italia).

La reexportación como motor clave

Según los datos de la OIV, el comercio mundial de vino representa actualmente el 47 % del consumo global, y a medida que se vuelve más complejo, la reexportación ha surgido como un motor clave para el acceso a los mercados y la creación de valor, permitiendo que los vinos lleguen a nuevos consumidores a través de centros logísticos y de embotellado especializados. Comprender estos mecanismos es esencial para entender cómo funciona realmente el mercado mundial del vino.

Qué es la reexportación

Según el glosario de términos estadísticos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), “las reexportaciones consisten en bienes extranjeros exportados en el mismo estado en que fueron previamente importados, desde el área de libre circulación, locales para procesamiento interno o zonas francas industriales, directamente al resto del mundo y desde locales de almacenamiento aduanero o zonas francas comerciales, al resto del mundo... Al tratar con datos comerciales, es esencial restar las reexportaciones de las exportaciones normales para llegar al valor final de exportación”.

La reexportación revela la verdadera geografía de los flujos vinícolas, diferenciando entre los lugares donde los vinos se producen, comercian y consumen. También pone de relieve cómo se genera valor más allá de la producción, mediante actividades como el almacenamiento, el embotellado y la redistribución, lo que contribuye a garantizar un mercado mundial más flexible y adaptable.

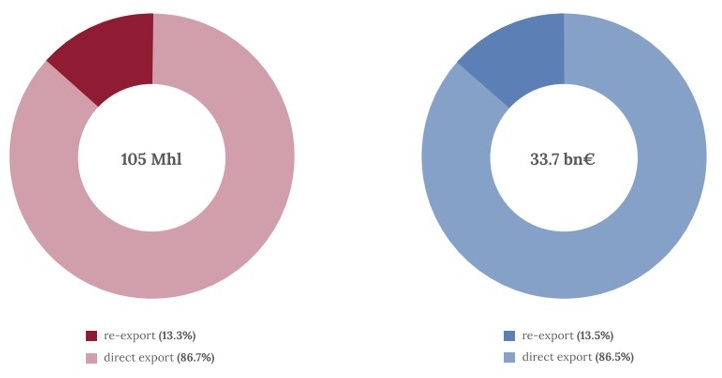

Entre 2018 y 2023, las reexportaciones representaron aproximadamente el 13 % de las exportaciones totales de vino, es decir, unos 14 millones de hectolitros valorados en 4.600 millones de euros.

El informe de la OIV identifica varios tipos de centros de reexportación: desde los tradicionales centros de comercio europeos, como el Reino Unido, que sigue siendo una plataforma importante de redistribución, hasta las puertas de entrada premium en Asia, como Singapur, donde se canalizan vinos de alto valor hacia los mercados regionales. También se destacan actores regionales emergentes, como Canadá y Angola, que están contribuyendo a conectar mercados vecinos y diversificar las rutas comerciales.

Clasificación de países exportadores de vino

Para este estudio, se incluyeron únicamente los 98 países con volúmenes de exportación en 2023 superiores a 100 hectolitros. Estos 98 exportadores se agruparon de la siguiente manera:

–Exportan vino pero no lo producen (100% reexportador) Son 38 países que exportan un volumen promedio de 0,8 Mhl (valorados en 0,9 mil millones de euros). Entre estos países se destacan Singapur y la RAE de Hong Kong en términos de valor de exportación, con exportaciones anuales promedio de 471 millones de euros y 240 millones de euros, respectivamente. Tailandia es el segundo mayor en volumen dentro de este grupo, con un volumen promedio de exportación de 12,8 Mhl, aunque a un precio promedio inferior por litro que Singapur y Hong Kong SAR. En Europa del Norte, Finlandia y Suecia también muestran volúmenes de exportación notables, con Finlandia exportando un promedio de 9,0 Mhl y Suecia 7,8 Mhl. Irlanda, Noruega, Malasia y tres países africanos –Ghana, Namibia y Angola– exportaron cada uno entre 1 y 5 Mhl anualmente, totalizando colectivamente 15,5 Mhl por un valor aproximado de 58,1 millones de euros. Otros 10 países reportaron exportaciones entre 0,1 y 1,0 Mhl, incluyendo Macao SAR, que exportó alrededor de 0,47 Mhl a un alto precio promedio de 43,38 euros por litro, con un valor total de exportación de 20 millones de euros. Finalmente, 16 países adicionales reportaron exportaciones inferiores a 0,1 Mhl cada uno, sumando colectivamente aproximadamente 0,4 Mhl con un valor combinado de 2,2 millones de euros.

–Exportan más vino del que producen: Son 9 países en los cuales las reexportaciones se pueden estimar como equivalentes al exceso de exportaciones sobre la producción; con un total anual promedio de 6,9 Mhl (valoradas en 2,3 mil millones de euros). Estos países reportaron una producción total de 1,19 Mhl y exportaciones de 6,9 Mhl anuales entre 2018 y 2023, resultando en un excedente de 5,69 Mhl. Estas reexportaciones se valoran a un precio promedio estimado de 3,31 euros por litro, generando aproximadamente 1,88 mil millones de euros.

–Exportaciones inferiores a su nivel de producción: Son 51 países potenciales reexportadores y se pueden dividir en dos subcategorías:

- Países con alta propensión a exportar: 10 países con exportaciones superiores al 50 % de la producción, representando 41,5 Mhl (7,5 mil millones de euros). Un 39 ,4% adicional del volumen y 22 ,2% del valor. El precio promedio de exportación para estos países es de aproximadamente 1,81 euros por litro, inferior al promedio global. Durante el período 2018-2023, produjeron colectivamente 68,8 Mhl en promedio, equivalentes a aproximadamente el 25,9 % de la producción mundial. Son Nueva Zelanda, Chile, España, Macedonia del Norte, Bosnia, Estonia, Montenegro, Luxemburgo y Australia. Aunque este grupo incluye exportadores de vino significativos, las reexportaciones probablemente representan solo alrededor del 1 % de las exportaciones totales, dado que estos países importan volúmenes relativamente pequeños que se consumen presumiblemente localmente en lugar de reexportarse.

- Países con menor propensión a exportar: 41 países con exportaciones inferiores al 50 % de la producción, exportaron -entre 2018 y 2023- un promedio de 56,1 Mhl anuales, con un valor de 23,1 mil millones de euros a un precio promedio de 4,12 euros por litro. Representan el 53 ,2% del volumen total de exportación de vino, siendo el más significativo económicamente en este análisis, aportando el 68 % de los ingresos globales por exportaciones. Comprende el mayor número de países, que colectivamente representan una porción sustancial de las exportaciones mundiales de vino y que exportan menos de la mitad de su producción. Estos países presentan capacidades de reexportación diversas, lo que convierte a este grupo en el más complejo de analizar. Se asume que los países que exportan menos del 10 % de su producción de vino probablemente tienen un incentivo mínimo para incluir vinos importados en sus exportaciones, ya que sirven principalmente al consumo doméstico. Dado que estos 23 países exportan colectivamente solo 0,5 Mhl, su impacto en los cálculos generales es mínimo. Por lo tanto, este análisis se centra en los 18 países donde las exportaciones representan entre el 10 % y el 50 % de la producción: Georgia, Sudáfrica, Hungría, Argentina, Serbia, Ucrania, Estados Unidos, Grecia, Italia, Francia, Uruguay, Portugal, Alemania, Bulgaria, Israel, Austria y República Checa. Se estima que este grupo de países reexportan 7,0 Mhl anuales, representando el 12,7 % de sus exportaciones totales.

Estimación del volumen y valor global de reexportaciones

Al combinar la información de todos los grupos, el análisis muestra que las reexportaciones constituyen una proporción significativa del comercio mundial de vino. Se estima que 13,97 Mhl, o 13,3 % del total de exportaciones de vino a nivel mundial, corresponden a reexportaciones que se valoran en aproximadamente 4,55 mil millones de euros, representando el 13,5 % de los ingresos globales totales por exportaciones. El precio promedio por litro de vino reexportado coincide con el precio promedio global de exportación de 3,26 euros.

Estos hallazgos destacan el importante papel de los países que actúan como centros de reexportación, redistribuyendo vino a nivel mundial y mejorando la accesibilidad a una oferta diversificada de vinos en todo el mundo.

Casos de estudio

En función a su papel estratégico como reexportador dentro de su región, la OIV seleccionó 14 casos de estudio, que funcionan a menudo como puerta de acceso a mercados vecinos o de difícil alcance.

Estos incluyen países clave productores de vino como Australia y Alemania, que combinan producción interna y actividad de reexportación, así como principales naciones comerciales de vino como el Reino Unido, Bélgica, Países Bajos y Dinamarca, conocidos por su presencia comercial consolidada, especialmente en el norte de Europa. También se destacan centros más pequeños pero estratégicamente ubicados en el este y sudeste de Asia –Singapur, Hong Kong SAR, Macao SAR y Tailandia-, junto con Letonia y Lituania, que se enfocan en el mercado ruso; Canadá, cuyas exportaciones se dirigen principalmente a EE UU; y Angola, que desempeña un papel destacado en la región subsahariana africana.

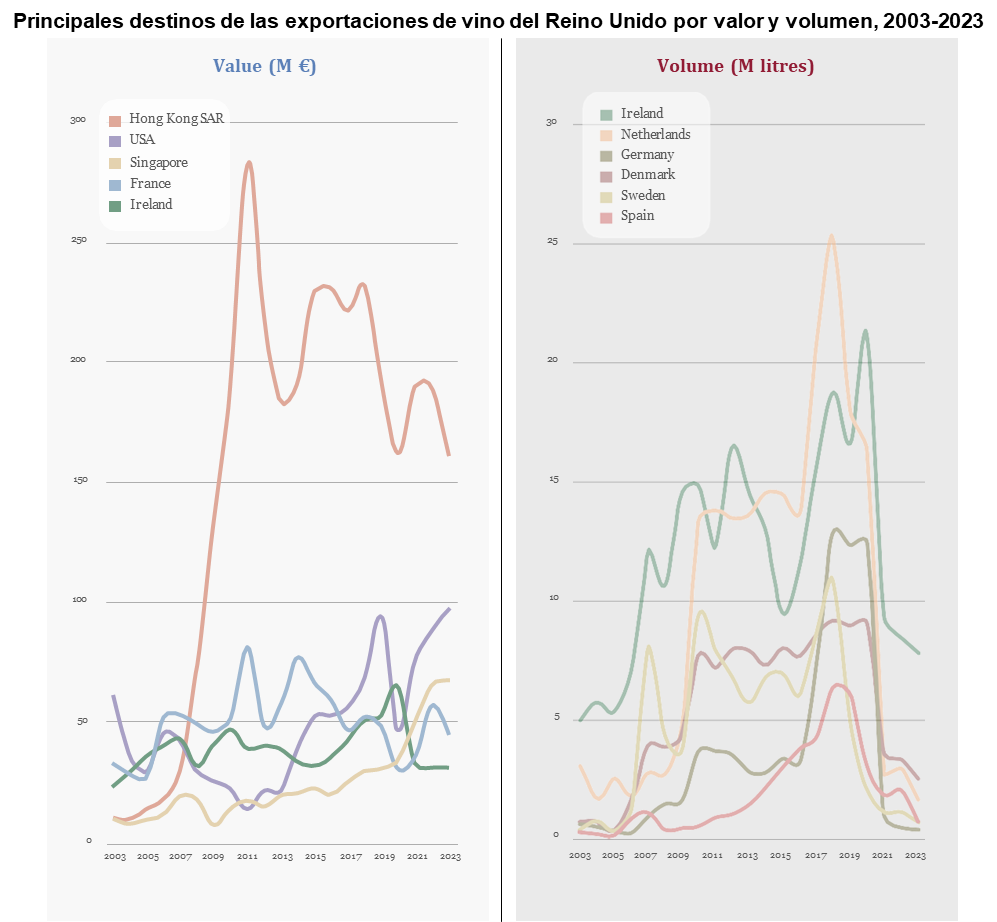

Reino Unido

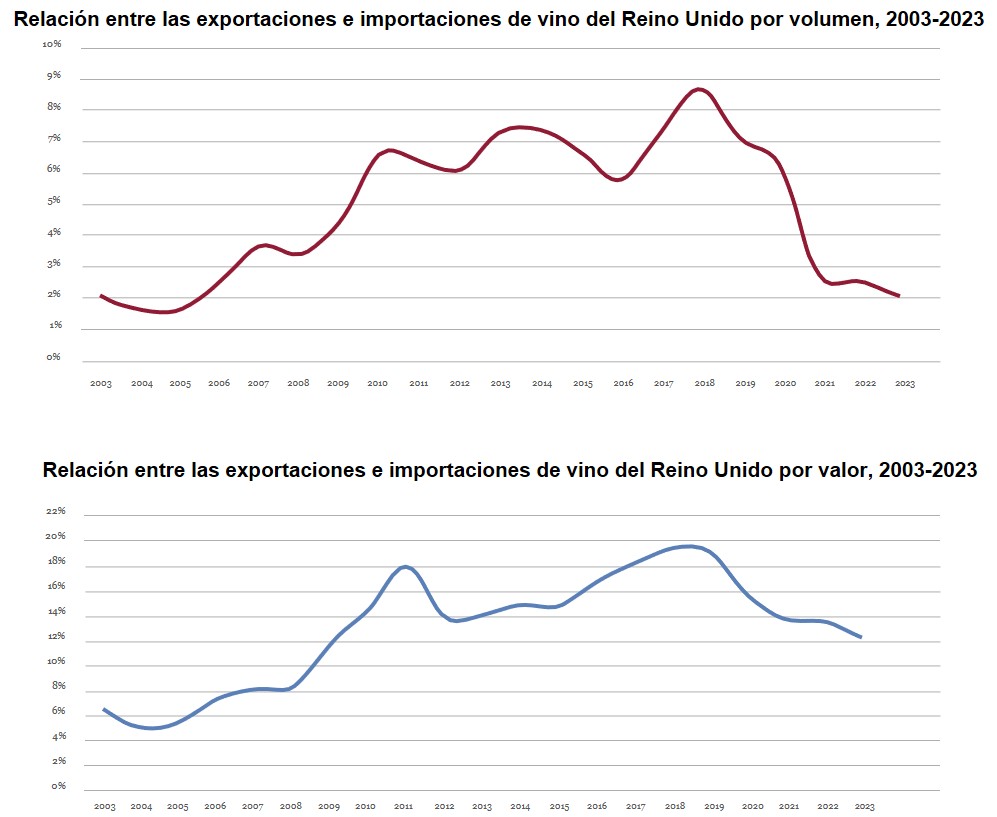

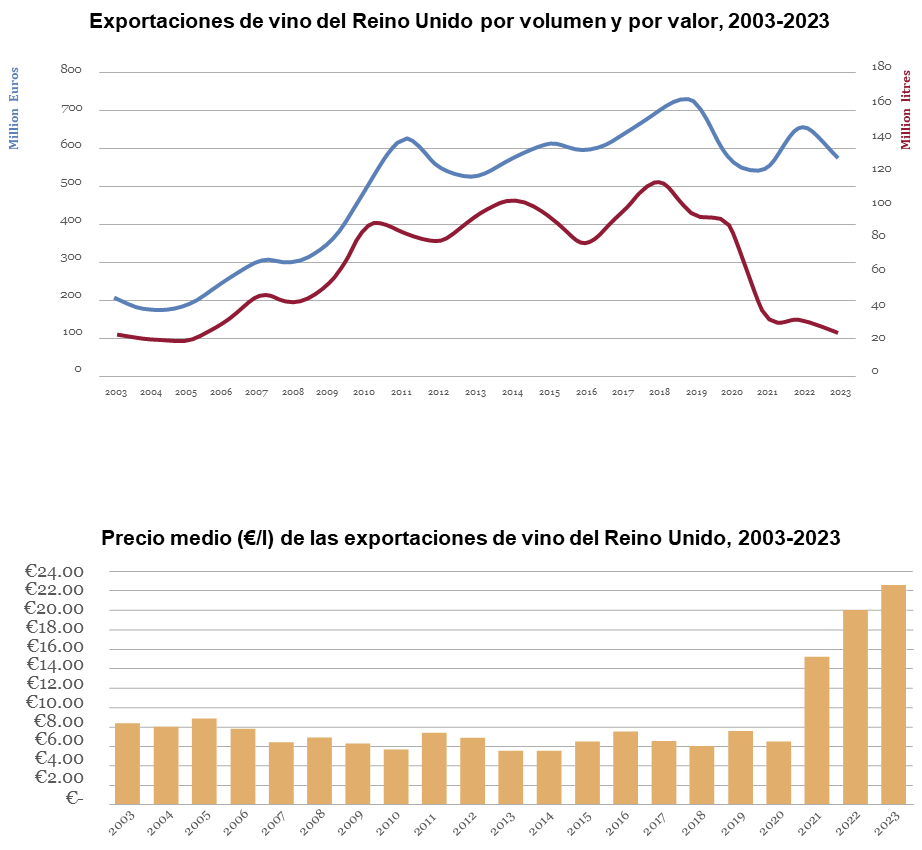

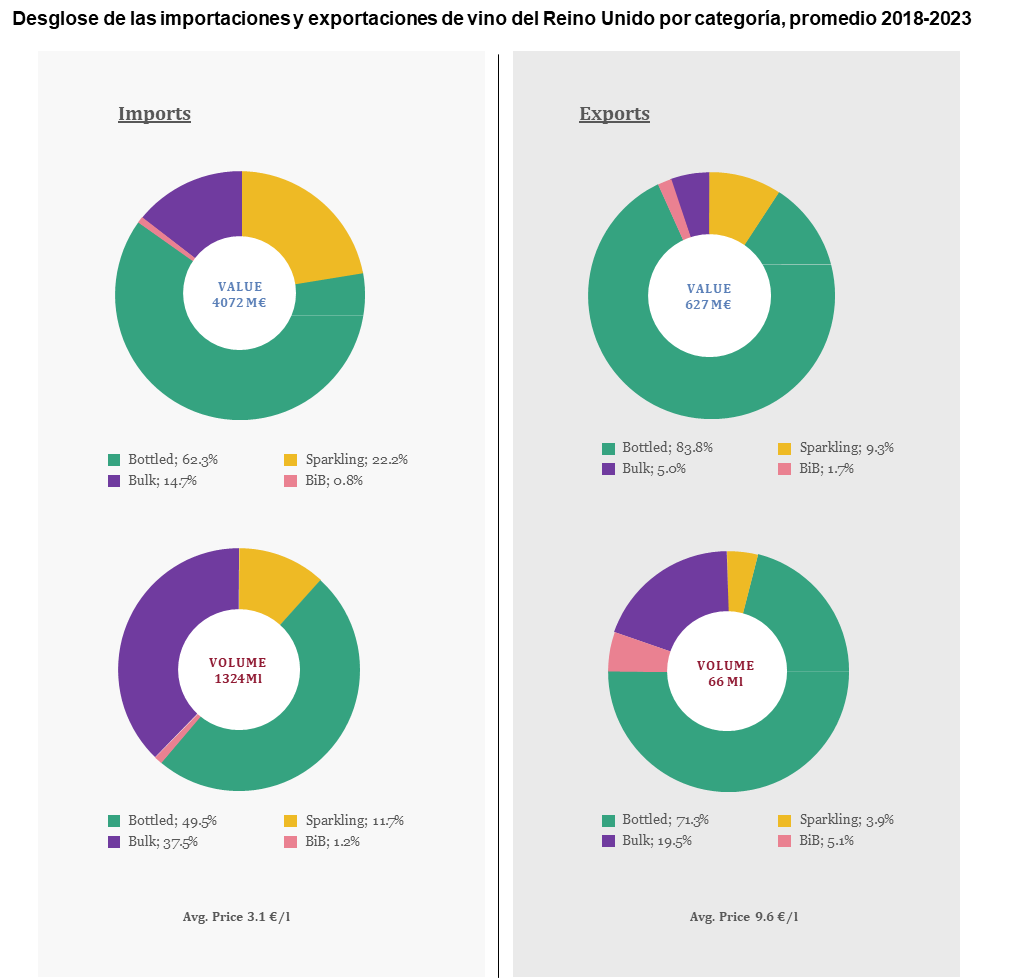

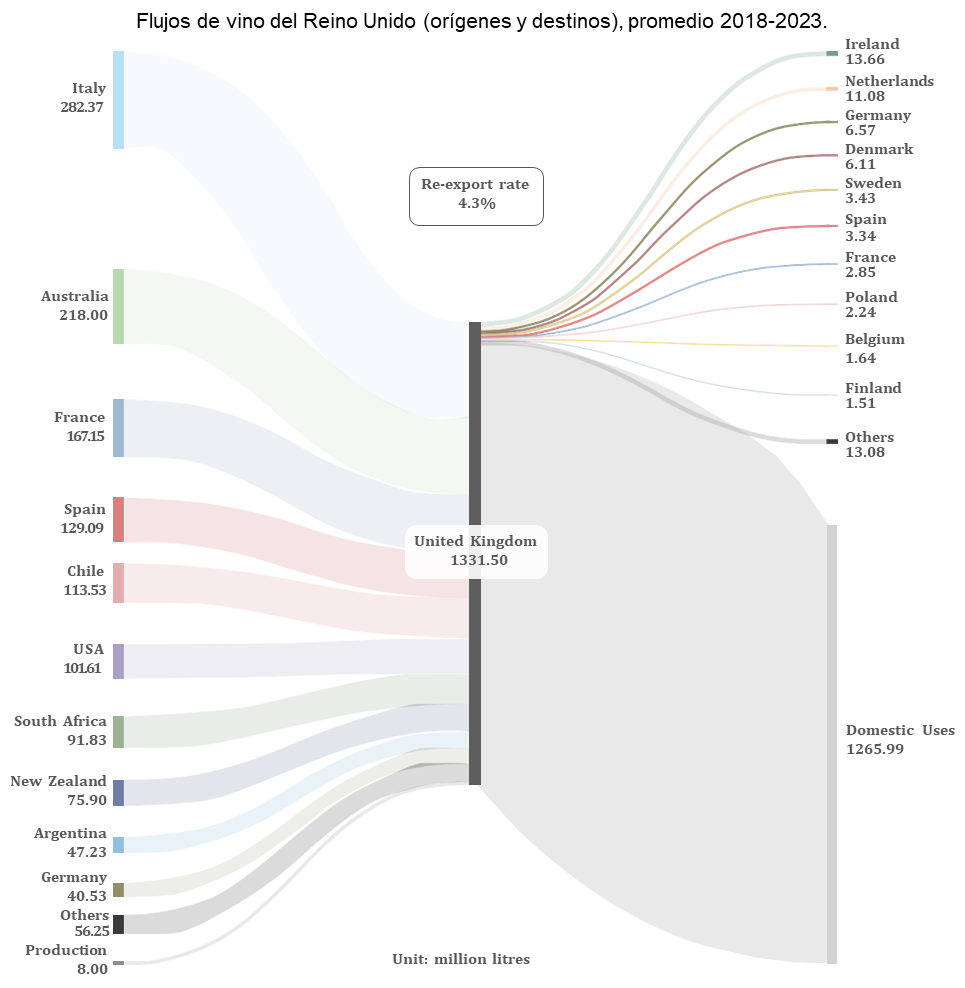

En el período 2018-2023, el ocupó el puesto 11° en exportación por valor, gracias principalmente a su papel en la reexportación de vinos importados. Sus importaciones son en promedio de 1.323 millones de litros anuales, satisfaciendo un consumo interno de 1.266 millones de litros. A pesar de tener una producción doméstica de solo 8 millones de litros, el Reino Unido exporta aproximadamente 65,5 millones de litros de vino al año. Se estima que las reexportaciones alcanzan 57,5 Mhl. Con un precio promedio de exportación de 9,58 euros por litro, el valor total de sus reexportaciones se estima en 550,8 millones de euros. Su posición como centro de reexportación se refuerza por el alto valor y precio promedio de sus exportaciones, con un fuerte enfoque en vinos premium y super-premium.

Importación y exportación por categoría: Reino Unido importa principalmente vinos no espumosos, 49 % en envases de menos de 2 litros y 38 % en vinos a granel. Los vinos espumosos representan una pequeña proporción del volumen pero constituyen casi una cuarta parte del valor de importación debido a sus altos precios promedio. En cuanto a las exportaciones, el 71 % del volumen y el 84 % del valor de las exportaciones corresponden a vinos embotellados no espumosos, lo que subraya la importancia de los productos premium. Esta discrepancia entre precios de importación y exportación se ilustra en las siguientes cifras.

Principales fuentes de importación y destinos de exportación: El diagrama de Sankey (Figura 23), que ilustra las principales fuentes de vino en el Reino Unido -tanto la producción nacional como las importaciones- y sus destinos principales, incluyendo el consumo y transformación interna y las exportaciones, indica que sus principales proveedores por volumen son Italia, Australia y Francia. Por otro lado, los mercados de los vinos que exportan son Irlanda, Países Bajos y Polonia. Hong Kong SAR, EE. UU. y Singapur representan casi la mitad del valor total de exportaciones del Reino Unido, a pesar de representar solo el 3,6 % del volumen, ilustrando una clara segmentación entre mercados de alto valor y de alto volumen.

Los mercados de volumen, en cambio, muestran una alta variabilidad, con Irlanda, Dinamarca, Países Bajos y Francia exhibiendo fluctuaciones según la dinámica de la demanda regional y los posibles retornos de vino previamente exportado. Estos patrones contrastantes entre destinos de alto valor y alto volumen resaltan la naturaleza segmentada del mercado de exportación de vino del Reino Unido, donde diferentes países impulsan distintas dimensiones del comercio.

Factores impulsores de las reexportaciones

- Embotellado eficiente de importaciones a granel: La infraestructura de embotellado del Reino Unido permite un procesamiento eficiente de las importaciones a granel, que luego se distribuyen como vinos de bajo costo tanto internamente como a mercados de alto volumen como Irlanda, Dinamarca y Países Bajos.

- Distribución de vinos premium: La larga tradición de comerciantes de vino del Reino Unido y sus canales de distribución especializados respaldan la exportación de vinos premium y super-premium hacia mercados de alto valor como Hong Kong SAR y EE. UU.

- Flujos de retorno de vinos importados: Parte del vino importado por el Reino Unido es posteriormente devuelto a sus proveedores originales en países productores de vino como Francia y España. Este patrón puede reflejar prácticas comerciales cíclicas o acuerdos de devolución entre distribuidores británicos y sus proveedores.

Australia

Con una producción anual promedio de 1.219 Mhl (2018-2023), que satisface tanto el consumo doméstico (620 Mhl) como las exportaciones (710 Mhl), el país también es un importador significativo, con la compra de 110 Mhl anuales, probablemente destinadas tanto al consumo interno como a la reexportación. Las importaciones de vino han mostrado una tendencia constante al alza tanto en valor como en volumen, principalmente provenientes de Nueva Zelanda (55 %), Francia e Italia (33,5 % combinadas). Mientras que la mayoría de las importaciones francesas e italianas se destinan al consumo local, una parte de las importaciones de Nueva Zelanda se reexporta. Las importaciones de Australia consisten en su mayoría en vinos embotellados no espumosos (49 %) y vinos a granel (35 %), mientras que los vinos espumosos contribuyen más en valor que en volumen. De los 38 Mhl de importaciones de vino a granel, 34,3 Mhl provienen de Nueva Zelanda (90 %). Los precios de exportación se han mantenido relativamente estables durante este período, siempre por debajo de 3 euros por litro.

Importación y exportación por categoría de vino: Sus importaciones son principalmente vinos no espumosos (49 % en envases de hasta 2 lt y 35% a granel). Los espumosos representan el 16 % del volumen de importación y constituyen el 35 % del valor. Por otro lado, el 40 % de su volumen de exportación y el 75 % del valor de exportación corresponden a vinos embotellados, aunque los vinos a granel representan el 53 % del volumen de exportación y el 20 % del valor. En todas las categorías, excepto mostos, los precios de los vinos importados son significativamente más altos que los de los vinos exportados.

Principales fuentes de importación y destinos de exportación: Es el 5to mayor productor de vino del mundo por volumen, con la producción interna representando el 91,7 % del total de entradas de vino. Sus principales proveedores son: Nueva Zelanda (60,5 Mhl), Francia (22,1 Mhl) e Italia (14,8 Mhl), que constituyen el 88 % de las importaciones australianas. Y los destinos de las exportaciones son Reino Unido (239,1 Mhl), EEUU (141,3 Mhl) y China continental (67,7 Mhl). Las exportaciones representan el 51,5 % del total de entradas de vino en Australia (producción más importaciones), mientras que los usos domésticos (consumo y transformación de vino) alcanzan 620 Mhl (46,6 % de las entradas).

En términos de valor, sus importaciones provienen de los principales países productores de vino. Francia y Nueva Zelanda representan casi el 80 % del valor de importación, seguidos por Italia (12 %), España, EE. UU., Argentina y otros.

Factores impulsores de la reexportación

- Reexportación de vino desde Nueva Zelanda. Aproximadamente el 55 % de las importaciones de vino de Australia por volumen provienen de Nueva Zelanda (60,5 Mhl anuales en promedio entre 2018 y 2023). Las tendencias recientes indican que una parte del vino de Nueva Zelanda importado a granel se embotella en Australia y luego se reexporta. Los expertos sugieren que los vinos de Nueva Zelanda se embotellan en instalaciones australianas debido a sinergias de propiedad.

Singapur

A pesar de no contar con producción de vino local, se sitúa como el 14º mayor exportador de vino del mundo por valor (2023), lo que demuestra su papel destacado como hub de reexportación, especialmente para vinos premium y superpremium. Entre 2018 y 2023, importó en promedio 32 Mhl de vino, de los cuales se estima que la mitad se destinó al consumo local y la otra mitad, aproximadamente 15,9 Mhl, se reexportó. Este volumen de reexportación generó un valor total de 471 millones de euros, resultando en un precio promedio de exportación elevado de 29,71 € por litro. Según estas cifras, aproximadamente el 50 % del vino importado se reexporta, con un 71 % del valor de las importaciones contribuyendo a las exportaciones, reflejando el enfoque de Singapur en vinos de alto valor. En 2023 sus exportaciones alcanzaron los 563 millones de euros y 17 Mhl en 2023. El aumento progresivo del precio promedio de exportación, que superó los 33 € por litro tanto en 2019 como en 2023, refuerza la posición de Singapur en mercados de alto valor.

Importaciones y exportaciones por categoría de vino: La mayoría de sus importaciones son de vinos espumosos (51 % del valor de importación y 36 % del volumen), seguidos por vinos tranquilos embotellados en envases de menos de 2 litros (48 % en valor y 62 % en volumen). El vino espumoso presenta el precio promedio más alto, de 29,41 € por litro, un patrón que se refleja en las exportaciones, donde los vinos espumosos representan el 75 % del valor de exportación y el 57 % del volumen. En comparación, los vinos tranquilos embotellados comprenden 25 % del valor de exportación y 41 % del volumen.

Principales fuentes de importación y destinos de exportación: Al no contar con producción de vino nacional, Singapur depende completamente de las importaciones, reexportando casi la mitad de lo que importa. Los mayores proveedores de Singapur son Francia, Australia e Italia. Francia lidera por volumen (14 Mhl) y representa el 70 % del valor de importación (€472 millones), seguida de Australia (7,5 Mhl) e Italia (2,4 Mhl). Cabe destacar que el 78 % del vino proveniente de Francia es espumoso, casi todo clasificado como Champagne.

Los principales mercados de reexportación de Singapur son Japón, Hong Kong SAR y Australia. Solo Japón representa el 45 % del valor total de exportación (€210 millones) y el 32 % del volumen, con el 93,7 % de las exportaciones a Japón consistiendo en vinos espumosos. Sin embargo, los datos comerciales japoneses no registran importaciones de vino desde Singapur, lo que resalta el papel de Singapur como intermediario de reexportación. Los altos precios promedio de los vinos exportados a Japón (€42,20 por litro), Hong Kong SAR (€27,90) y Australia (€26,92) reflejan el enfoque de Singapur en vinos premium.

Factores que impulsan las reexportaciones

- Fuerte demanda interna: La base de consumidores acomodados de Singapur genera una demanda sólida de vinos premium, lo que justifica una red de distribución doméstica sofisticada que también respalda las actividades de reexportación en toda la región.

- Infraestructura avanzada de distribución: Con una capacidad logística madura, especialmente para vinos espumosos de alto valor, Singapur maneja el 44 % de sus importaciones de vino por volumen y el 71 % por valor provenientes de Francia. Los vinos espumosos constituyen el 57 % de sus reexportaciones y el 74 % del valor de las reexportaciones, posicionando a Singapur como el principal distribuidor de Champagne en Asia, especialmente hacia Japón.

- Centro comercial estratégico: Como centro comercial regional consolidado, Singapur se beneficia de un entorno fiscal y regulatorio estable, infraestructura de clase mundial y una mano de obra altamente calificada. Este marco permite una distribución fluida hacia los mercados de ASEAN y más allá, reforzando su papel como reexportador principal de vino.

Hong Kong SAR

En 2023, Hong Kong SAR ocupó el 17.º lugar mundial como exportador de vino por valor, a pesar de no tener producción vinícola local, consolidándose como uno de los principales reexportadores de vino del mundo. Entre 2018 y 2023, su volumen de importación fue de aproximadamente 39,2 Ml, principalmente destinado al consumo interno (28,6 Ml), con 10,6 Ml reexportados y sin producción local. Esta cantidad de exportación representa el 27 % del total de importaciones por volumen y el 23,3 % por valor, con un valor de exportación de €240,3 millones y un precio promedio de €22,64 por litro.

Importación y exportación por categoría de vino: sus importaciones son predominantemente vinos no espumosos en envases de menos de 2 litros (93 % tanto del volumen como del valor), junto con una proporción menor de vinos espumosos de alto precio, que representan el 7 % del valor total.

En cuanto a las exportaciones, los vinos no espumosos embotellados constituyen el 97 % del volumen y el 96 % del valor de las exportaciones de vino. Aunque esta categoría domina, los precios de los vinos no espumosos importados superan a los de sus equivalentes exportados. Para los vinos espumosos, el precio de exportación es superior al de importación en €15 por litro.

Los vinos no espumosos embotellados representan la mayor parte de sus exportaciones tanto por volumen como por valor, con exportaciones que constituyen el 24 % del valor y el 28 % del volumen de los vinos importados en la misma categoría.

Principales fuentes de importación y destinos de exportación: Importa alrededor de 39,2 Ml de vino (promedio 2018-2023), principalmente de Francia, Australia y EE. UU. Francia suministra 12,3 Ml, es decir, el 31 % del volumen de importación y el 63 % del valor de las importaciones (€648,1 millones), con un precio promedio de €52,56 por litro, reflejando la fuerte demanda de vinos franceses de alto valor, probablemente apoyada por una red de distribución especializada. En contraste, Australia aporta 11,5 Ml, con un precio promedio menor de €12,97 por litro.

Los principales destinos de re-exportación incluyen China continental, Macao SAR y Singapur, que representan el 94 % del volumen de exportación y el 81 % del valor de exportación. China continental por sí sola constituye el 43,7 % de los ingresos por exportación de vino de Hong Kong SAR, seguida por Macao SAR (28,5 %) y Singapur (8,5 %). Estos mercados demandan vinos premium y super-premium, con precios promedio que reflejan este segmento: €15,02 por litro a China continental, €26,42 a Macao SAR y €46,20 a Singapur.

Factores que impulsan la reexportación

- Centro de aprovisionamiento y logística: La posición de Hong Kong SAR como centro de re-exportación de vino se ve reforzada por su rol como “hub de aprovisionamiento y logística”. Conocida por su entorno empresarial favorable y un sistema legal accesible, Hong Kong SAR ofrece ventajas clave para el comercio regional, sirviendo como puerta de entrada a China continental.

- Capacidad consolidada de distribución de vinos premium: La capacidad establecida para la distribución de vinos premium es otro factor crítico. Gracias a la presencia de renombrados comerciantes de vino, Hong Kong SAR ha cultivado un mercado sólido para vinos finos y premium. La eliminación de aranceles relacionados con el vino en 2008 incrementó aún más su atractivo como centro regional de comercio y distribución de vino, con más de 700 establecimientos actualmente dedicados a la importación, venta al por mayor y venta al por menor de alcohol.

Macao SAR

Es una pequeña región-ciudad de 28,2 km² con una población de aproximadamente 682.100 habitantes. Al no producir su propio vino, importa 6,2 Ml de vino por un valor cercano a 200 millones de euros, con un precio medio de 32,06 €/litro. Ha adquirido relevancia en las exportaciones globales de vino en los últimos años, especialmente en términos de valor. Entre 2018 y 2023 importó un promedio de 6,2 Ml de vino anualmente, destinándose la mayor parte al consumo local (5,7 Ml) y una porción menor a la re-exportación (0,5 Ml) con un valor de 20,3 millones de euros y un alto precio promedio de 43,11 euros por litro. Macao SAR re-exporta el 8,1% de su vino importado, una participación moderada que refleja su rol de nicho en la redistribución de vinos premium y super-premium, donde el valor supera al volumen, especialmente hacia regiones cercanas. Como centro regional de reexportación, Macao SAR se especializa en vinos de alta gama.

Importaciones y Exportaciones por categoría de vino: Importa principalmente vinos tranquilos embotellados en envases de menos de 2 litros, que representan el 96 % del valor total de las importaciones y el 85 % del volumen. Los vinos espumosos constituyen una fracción menor en volumen, aunque con un peso notable en valor (4 %) debido a sus precios unitarios más elevados.

En cuanto a exportaciones, el 99 % del volumen y el 98 % del valor corresponde a vinos tranquilos embotellados, con un precio medio de exportación de 42,66 €/l. Los vinos espumosos, aunque marginales en volumen, se exportan a precios más de 30 €/l superiores al precio medio de importación, lo que refuerza su perfil como producto de nicho y alto valor.Las exportaciones representan solo una pequeña fracción de las importaciones, y están dominadas por vinos tranquilos embotellados.

Principales fuentes de importación y destinos de exportación: Sus principales proveedores incluyen a Australia (2,7 Ml), Portugal (1,3 Ml) y Francia (1,1 Ml). El consumo interno es significativo, representando el 92,4 % de las importaciones (5,7 Ml), mientras que las exportaciones (0,5 Ml) se dirigen principalmente a Hong Kong SAR (0,4 Ml) y China continental (0,1 Ml).

El valor del vino importado proviene principalmente de Francia (94,7 millones de euros) y Australia (85,7 millones de euros). Hong Kong SAR representa el 78 % de los ingresos por exportación de vino de Macao SAR, mientras que China continental representa el 22 %. Esto pone de manifiesto la fuerte demanda de vinos premium y superpremium en estos mercados, con precios medios de exportación de 45,64 euros por litro a Hong Kong SAR y 21,84 euros por litro a China continental.

Impulsores de la reexportación

- Tensiones comerciales entre Australia y China: Tras la imposición de aranceles de China al vino australiano en 2021, las exportaciones de Australia hacia Macao SAR se dispararon de 0,4 Ml en 2020 a 7,2 Ml en 2023. Sin embargo, con la reciente eliminación de estos aranceles, es posible que las importaciones de Macao SAR desde Australia disminuyan.

- Capacidad de distribución de vinos premium: Macao SAR, al igual que Hong Kong SAR y Singapur, actúa como un histórico centro comercial en Asia, atrayendo a comerciantes de vino especializados en vinos premium gracias a su entorno legal y fiscal favorable. La demanda local de vinos de alta gama respalda esta red de distribución, aunque el volumen de exportaciones de Macao SAR es menor en comparación con Hong Kong SAR.

Tailandia

A pesar de contar con una producción local de vino mínima y una baja demanda interna, Tailandia se ha consolidado recientemente como un importante centro de reexportación de vino en el sudeste asiático. Entre 2018 y 2023, Tailandia importó un promedio de aproximadamente 13,5 Ml de vino por año. El consumo interno representó solo una pequeña parte de este volumen, con 0,7 Ml consumidos localmente. Esto implica que las exportaciones de vino de Tailandia, de 12,8 Ml (equivalentes al 94,8% del total de las importaciones), consisten completamente en vino reexportado. Estas exportaciones están valoradas en €48,5 millones, con un precio promedio de €3,80 por litro. Curiosamente, Tailandia reporta costos de importación superiores a los precios de exportación.

Importación y exportación por categoría de vino: Importa principalmente vinos tranquilos en envases de menos de 2 litros (69 % del volumen y 82 % del valor), mientras que los vinos espumosos, con un precio promedio de €7,49/l, representan el 13 % del valor de las importaciones y el 9 % del volumen. Las exportaciones muestran patrones similares, con los vinos tranquilos embotellados representando el 73 % del volumen y el 85 % del valor. Los precios promedio de exportación más bajos en comparación con las importaciones probablemente reflejan la limitada demanda interna y la redistribución de vinos situados en segmentos de precios más bajos.

Principales fuentes de importación y destinos de exportación: Los principales proveedores son Australia (3,7 Ml), Francia (2,5 Ml) y Chile (2,1 Ml). Los principales mercados de exportación son Myanmar (7,4 Ml) y Camboya (4 Ml), que constituyen el 90% del total de exportaciones de vino de Tailandia, con flujos menores hacia otros países. En términos de valor, Myanmar representa el 51 % de los ingresos por exportaciones, mientras que Camboya y China continental contribuyen conjuntamente con el 78 % del valor total. Los principales destinos son países del sudeste asiático, posicionando a Tailandia como un centro de distribución para naciones cercanas. Los precios de exportación de Tailandia varían según el mercado: Myanmar €3,33/l, Camboya €2,46/l, China continental €18,87/l y Hong Kong SAR €21,66/l, lo que refleja que Tailandia exporta vinos en un amplio rango de precios.

Impulsores de la reexportación

- Proximidad estratégica a Myanmar y Camboya: Tailandia comparte fronteras con Myanmar y Camboya, mercados donde las limitaciones políticas y logísticas dificultan las importaciones directas de vino. Esta posición ha permitido a Tailandia actuar como un centro práctico de redistribución.

- Logística fronteriza favorable: Como parte del Corredor Económico Este–Oeste, Tailandia se beneficia de una infraestructura transfronteriza bien desarrollada y procedimientos aduaneros eficientes, lo que facilita el movimiento terrestre del vino hacia los países vecinos.

Alemania

Es un caso único entre los países exportadores de vino, ya que registra oficialmente los volúmenes de reexportación, los cuales representan casi dos tercios de sus exportaciones totales de vino, principalmente dirigidas a mercados de Europa central, oriental y septentrional. En 2023, Alemania ocupa el 8.º lugar mundial en exportación de vino por valor y el 7.º por volumen, desempeñando un papel clave como centro global de reexportación de vino.

Entre 2018 y 2023, importó en promedio aproximadamente 14,4 Mhl de vino al año, mientras que el consumo interno superó los 19 Mhl. Durante el mismo período, exportó alrededor de 3,6 Mhl de vino por año, con una producción nacional de 8,9 Mhl. Las reexportaciones promedio para 2018-2023 ascienden a 2,3 Mhl, lo que representa el 64% de los envíos totales y el 16% de las importaciones totales. A partir de estas cifras, se estima que Alemania consume aproximadamente el 87,5 % (8,05 Mhl) de su producción nacional de vino, así como el 84 % (11,35 Mhl) de sus importaciones totales. Las exportaciones alemanas representan un 38% del valor de las importaciones y un 25 % del volumen de las importaciones (2018–2023).

Importación y exportación por categoría de vino: Alemania importa principalmente vinos tranquilos, de los cuales el 37 % llega en envases de menos de 2 litros y el 56 % en granel. El vino espumoso representa una porción menor del volumen importado, pero constituye el 17 % del valor total de las importaciones debido a sus precios promedio más altos.

En contraste, los vinos tranquilos embotellados representan el 91 % del volumen y el 88 % del valor de las exportaciones alemanas de vino. Aunque los precios promedio de exportación tienden a superar los de importación en términos generales, tanto los vinos espumosos como los embotellados se exportan con frecuencia a precios inferiores a sus costos de importación. Esto probablemente se deba a la inclusión de volúmenes significativos de vinos producidos localmente y a precios competitivos dentro de estas categorías de exportación.

Principales fuentes de importación y destinos de exportación: Aunque Alemania produce un volumen significativo de vino, la producción nacional representa solo el 38 % del volumen total de entradas. Las exportaciones constituyen el 15,6 % del total de entradas de vino en Alemania (producción más importaciones), destinándose la mayor parte del vino importado al consumo interno. Sus principales proveedores incluyen Italia (522 Ml), España (381 Ml) y Francia (210 Ml). Los mercados de exportación clave son Países Bajos (81,1 Ml), Reino Unido (31,6 Ml) y Bélgica (28,9 Ml).

Los diez principales mercados de exportación de Alemania representan el 67 % del valor total de las exportaciones, conformados principalmente por países cercanos y nórdicos. Fuera de estos diez mercados principales, los precios medios de exportación oscilan entre 1,65 € por litro (Bélgica) y 5,61 € por litro (Suiza), lo que refleja el enfoque limitado de Alemania en vinos premium y superpremium.

Países Bajos se destaca como el mayor mercado tanto en volumen total como en valor total, pero con un precio promedio relativamente bajo de 2,02 € por litro. De manera similar, otros mercados de alto volumen, como el Reino Unido, Polonia y Bélgica, también muestran precios promedio por debajo de 3 € por litro. Esto indica un enfoque en exportaciones de alto volumen y menor precio en estos mercados clave.

Factores que impulsan la reexportación

- Relaciones comerciales históricas: Las exportaciones de vino alemán se dirigen principalmente a países vecinos, como Países Bajos, Bélgica, Polonia, Suiza y los países escandinavos, reflejando relaciones comerciales de larga data.

- Embotellado y logística eficiente: Al igual que el Reino Unido, el alto consumo de vino en Alemania y su producción limitada fomentan el embotellado y la distribución tanto para el mercado interno como para la exportación. El sólido sector minorista alemán y sus eficientes redes de distribución respaldan esta actividad significativa de reexportación.

- Importaciones para la producción de Sekt: Alemania es un productor destacado de Sekt (vino espumoso), con un consumo per cápita de espumosos superior al de cualquier otro país. Parte del Sekt se elabora usando vino base importado, lo que contribuye a los altos volúmenes de importación de vino a granel y a la relativamente elevada tasa de reexportación.

Países Bajos

En 2023 ocuparon el 15º puesto como exportador de vino por valor a nivel mundial, a pesar de contar con una producción doméstica mínima. Según los valores promedio del período 2018-2023, el país importa aproximadamente 449 Ml de vino, principalmente para consumo interno (357 Ml), y exporta un promedio de 93 Ml.

Dado el desfase entre las exportaciones y la producción local, se estima que casi todo el vino exportado -aproximadamente 91,8 Ml- se reexporta a partir de existencias importadas previamente. Con un precio de exportación promedio de 4,71 € por litro, este volumen corresponde a un valor de exportación de aproximadamente 432,4 millones de euros. En términos de valor, las exportaciones holandesas representan una proporción significativamente mayor de las importaciones (alrededor del 34%) que en términos de volumen (aproximadamente 24%).

Importación y exportación por categoría de vino: Importan principalmente vinos no espumosos, tanto en botellas (85 % del volumen total) como a granel (7 %). Los vinos espumosos representan el 5 % del volumen total de importación y el 12 % en términos de valor. De manera similar, el 80 % de todas las exportaciones neerlandesas en volumen y el 70 % en valor corresponden a vinos no espumosos embotellados. Los vinos espumosos, que representan el 9 % del volumen total de exportación, constituyen casi una cuarta parte del valor de las exportaciones, con un precio promedio de 12,40 €/l.

Principales fuentes de importación y destinos de exportación: La mayoría del vino importado (357,3 Ml, equivalente al 79 %) permanece en el país. El resto se reexporta principalmente al Reino Unido (23,5 Ml), Noruega (18,45 Ml) y Bélgica (15,6 Ml).

Francia es el principal exportador hacia los Países Bajos en términos de valor, seguida de Italia y Alemania. En cuanto a los principales destinos de las exportaciones neerlandesas, Noruega representa más del 25 % en valor, seguida del Reino Unido (15,6 %) y Bélgica (14,5 %), que en conjunto concentran más de la mitad de todas las exportaciones en euros. Estos tres mercados reciben casi el 70 % del total de exportaciones neerlandesas en volumen.

Factores que impulsan las reexportaciones

- Infraestructura portuaria y logística: Los Países Bajos han funcionado históricamente como un centro comercial clave para el comercio hacia Escandinavia y otras regiones del norte de Europa, gracias a su infraestructura portuaria altamente desarrollada y sus avanzadas capacidades logísticas. Esta posición estratégica ha facilitado durante mucho tiempo la re-exportación de una amplia gama de productos.

- Capacidad de distribución: Más allá de la infraestructura, un factor clave que impulsa las re-exportaciones -especialmente de productos como el vino procedente de países como Francia, Alemania o Italia- es la sólida capacidad de distribución de las empresas comerciales neerlandesas. Estas firmas cuentan con redes internacionales bien establecidas, profundo conocimiento del mercado y relaciones sólidas con compradores en mercados diversos como Reino Unido, Bélgica, Alemania y Japón. Su habilidad para agregar, reempaquetar y canalizar eficientemente los productos hacia los destinos finales desempeña un papel central en la posición de los Países Bajos como hub de reexportación

Bélgica

Se ha convertido en 2023 en el 13º mayor exportador de vino del mundo por valor, a pesar de su mínima producción nacional, lo que la sitúa como uno de los principales reexportadores de vino a nivel global. Importa aproximadamente 320 Ml de vino anualmente, principalmente para satisfacer su mercado interno de alrededor de 229 Ml (71,6 % de las importaciones totales). Al mismo tiempo, exporta 92,7 Ml, mientras que su producción doméstica es limitada, apenas 2 Ml. Dada la diferencia entre el volumen exportado y la producción interna, se estima que 90,7 Ml corresponden a reexportaciones. Con un precio medio de exportación de 3,96 €/l, estas reexportaciones tienen un valor de 359,2 millones de euros.

Importación y exportación por categoría de vino: Importan principalmente vinos tranquilos en envases de menos de 2 litros, que representan el 59% del volumen de importación y el 65% del valor, seguidos por los vinos espumosos, que constituyen el 17% del volumen y el 27% del valor. De manera similar, los vinos tranquilos embotellados representan el 64% del volumen de exportación y el 65% del valor. La diferencia de precios entre importaciones y exportaciones es mínima, con promedios de 3,52 €/l y 3,96 €/l, respectivamente. Estas cifras muestran un equilibrio entre importaciones y exportaciones: las exportaciones totales de vino equivalen aproximadamente a un tercio de las importaciones en valor y al 29% en volumen. Los vinos tranquilos embotellados y los vinos espumosos son los tipos de exportación dominantes, representando cada uno ligeramente menos de un tercio de los volúmenes importados correspondientes.

Fuentes principales de importación y destinos de exportación: Los flujos de vino en Bélgica se dividen entre una modesta producción interna de 2,2 Ml y unas importaciones sustanciales que totalizan 319,7 Ml. La mayor parte de estos flujos (229,2 Ml, o 71,2 %) se destina al consumo doméstico, mientras que el 28,8 % se reexporta. Desde 2021, la mayoría de las reexportaciones se han dirigido al Reino Unido (52,2 Ml), con exportaciones adicionales a Francia (13,8 Ml) y a los Países Bajos (11,8 Ml). Los principales proveedores de Bélgica son países líderes en producción de vino, con Francia como fuente principal, contribuyendo con el 37 % (118,2 Ml) del total de importaciones, seguida por Italia (48,1 Ml) y España (39,7 Ml). Algunos datos de exportación pueden reflejar la devolución de compras anteriores.

En términos de valor, las importaciones de vino de Bélgica provienen principalmente de los principales productores mundiales: Francia, Italia, España, Portugal y Chile, con importaciones adicionales desde los Países Bajos. Francia lidera en valor, representando el 52 % de las importaciones de vino de Bélgica, seguida por Italia y España.

Los destinos de exportación de Bélgica, en términos de valor, reflejan un patrón similar. Solo el Reino Unido representa más del 50 % de los ingresos por exportación de vino, mientras que los Países Bajos (13,5 %), Francia (9,6 %) y Luxemburgo (7,7 %) juntos constituyen más del 80 % de los ingresos por exportaciones. Estos cuatro mercados también reciben el 91,1 % del volumen total exportado por Bélgica. Los precios promedio de exportación varían significativamente según el destino: los vinos enviados al Reino Unido promedian €3,55/l, a los Países Bajos €4,19/l, a Francia €2,55/l y a Luxemburgo €5,68/l.

Factores que impulsan las re-exportaciones

- Momento del Brexit: El fuerte aumento de las reexportaciones de vino belgas hacia el Reino Unido coincide con la finalización del Brexit en 2020. Aunque no se han identificado ventajas regulatorias o fiscales únicas, los exportadores redirigieron el tránsito a través de puertos belgas—en lugar de los hubs tradicionales como Francia—impulsados principalmente por consideraciones logísticas.

- Centro logístico: La ubicación central de Bélgica y su sólida infraestructura de transporte, que incluye importantes puertos del Mar del Norte, proporcionan eficiencias de costos y acceso ágil para los exportadores de vino. Las redes de envío establecidas hacia productores de la UE y el Reino Unido refuerzan su papel como centro de distribución clave.

- Demanda del mercado: La creciente demanda del Reino Unido por Prosecco y otros vinos premium italianos y franceses, combinada con la proximidad de Bélgica a estas principales áreas de producción, facilita ciclos de distribución más rápidos. Aunque ninguna categoría de vino explica por completo este aumento, el Prosecco italiano sigue siendo un componente predominante del portafolio de reexportación belga.

Dinamarca

Es el 19.º mayor exportador de vino del mundo por valor en 2023, a pesar de tener una producción nacional insignificante. Esto la convierte en uno de los principales países reexportadores de vino a nivel global. Entre 2018 y 2023, importó un promedio anual de 183,5 millones de litros de vino, de los cuales aproximadamente 150,5 millones de litros se destinaron al consumo interno. Las exportaciones de vino promediaron 33,1 millones de litros—alrededor del 18% de las importaciones totales—mientras que la producción local se mantuvo casi nula, con apenas 0,1 millones de litros por año. Esto indica que la mayor parte de las exportaciones danesas son reexportaciones de vino previamente importado. Con un precio promedio de exportación de €6,33 por litro, estas reexportaciones tienen un valor aproximado de €208,9 millones.

Importación y exportación por categoría de vino: Dinamarca importa principalmente vinos tranquilos, en su mayoría en envases menores a 2 litros (52% del volumen total) y en formato a granel (37%), con una porción menor de vinos espumosos, que tienen un precio promedio elevado de 9,48 €/litro. En cuanto a las exportaciones, el 44% del volumen de vino exportado corresponde a formato Bag-in-Box (BiB) y el 39% a botellas menores de 2 litros; estos dos formatos representan el 66% del valor de exportación, siendo el BiB solo el 13% del valor total.

Las exportaciones de vino espumoso de Dinamarca presentan el precio promedio más alto, 23,92 €/litro, reflejando un notable premium frente al vino tranquilo embotellado, mientras que los formatos BiB y a granel se venden a precios promedio mucho más bajos.

Aunque Dinamarca exporta solo una pequeña proporción de sus importaciones de vino en todas las categorías, la excepción es BiB y mosto, donde los volúmenes exportados superan a los importados, lo que sugiere una posible actividad de embotellado en el país. El valor de las exportaciones de vino de Dinamarca cubre aproximadamente el 30% del costo de importación, incluyendo 26,3% para vinos tranquilos embotellados y 38% para vinos espumosos. Curiosamente, Dinamarca exporta más vino en formato BiB del que importa, lo que indica que parte de las importaciones a granel se embotellan localmente. Entre las categorías de exportación, el vino tranquilo embotellado es el de mayor valor, con 137 millones de euros.

Principales fuentes de importación y destinos de exportación: Dinamarca importa 183,6 millones de litros de vino, principalmente de los principales países productores. Italia es el mayor proveedor (41,4 Ml), seguida de Francia (26,3 Ml) y España (25,9 Ml).

El 18% de sus importaciones de vino se reexporta, mientras que el 82% restante (150,5 Ml) se estima que se destina al consumo interno. Los principales destinos de exportación incluyen Alemania (13,2 Ml), Suecia (11,2 Ml), el Reino Unido y otros países nórdicos y bálticos como Estonia, Finlandia, Noruega y Lituania.

En términos de valor, los principales proveedores de vino de Dinamarca son Francia e Italia, que juntos aportan aproximadamente el 50 % del valor total de las importaciones. Un 34,5 % adicional proviene de España, EE. UU., Alemania, Chile y Australia. En el lado de las exportaciones, Suecia es el mayor cliente de Dinamarca, representando el 24 % de los ingresos por exportaciones de vino, seguida de Alemania (17,3 %) y el Reino Unido (13,2 %). Suecia y Alemania reciben el 74 % del volumen de exportación danés, mientras que el Reino Unido representa solo el 0,9 %, a pesar de que obtiene un alto precio promedio de €95,70/litro para vinos premium de Borgoña y Toscana.

Factores impulsores de las reexportaciones

- Distribución hacia Europa del Norte: Las exportaciones de vino de Dinamarca a países vecinos como Suecia y Alemania se benefician de un mercado liberalizado, en contraste con los monopolios de alcohol regulados en otros países nórdicos. Esta diferencia regulatoria fomenta la reexportación desde Dinamarca, aunque no explica directamente las ventas hacia Alemania.

- Vino Bag-in-Box (BiB): Otro factor relevante es la importación de vino a granel por parte de Dinamarca y su posterior reexportación en formato BiB. Según el Ministerio de Asuntos Exteriores danés, los avances en el transporte de vino a granel han impulsado la demanda de estas importaciones, y Dinamarca ha invertido en instalaciones de envasado y embotellado para producción de BiB. Este cambio ha convertido al BiB en un componente significativo tanto del mercado doméstico como de las exportaciones, con aproximadamente el 30% del BiB danés reexportado, principalmente a Suecia y Alemania.

Letonia

Se sitúa como el 17.º mayor exportador de vino a nivel mundial por valor (2023), colocándola entre los principales países reexportadores de vino del mundo. Las cifras comerciales promedio entre 2018 y 2023 importó alrededor de 105 Ml de vino, de los cuales 14 Ml se destinan al mercado interno, mientras que exporta un volumen sustancial de 92,7 Ml. Con una producción nacional de solo 1,7 Ml, se deduce que casi todas sus exportaciones de vino son reexportaciones. Con un precio promedio de exportación de 3,19 €/litro, este volumen equivale a un valor total de exportación de 295,2 millones de euros. En promedio, el 86,6% de sus importaciones de vino se reexporta, principalmente hacia Rusia. Las exportaciones representan una proporción importante de las importaciones totales (88% en volumen y alrededor del 97% en valor), confirmando su función como intermediario en el comercio de vino.

Importación y exportación por categoría de vino: Importa predominantemente vinos tranquilos en envases de menos de 2 litros, que representan el 72 % del volumen de importación y el 65 % del valor, mientras que los vinos espumosos suponen el 24 % del volumen y el 33 % del valor. De manera similar, los vinos tranquilos embotellados dominan las exportaciones de Letonia, representando el 77 % del volumen y el 66 % del valor. Las diferencias de precio entre las importaciones y exportaciones son moderadas, siendo los vinos espumosos los que presentan la mayor brecha (aproximadamente 1 €/litro).

En todas las categorías de vino, las exportaciones de Letonia se acercan estrechamente a sus importaciones, especialmente en los vinos embotellados y espumosos. Por valor, las exportaciones representan el 97,3 % de las importaciones totales, con los vinos tranquilos alcanzando el 98,4 % y los espumosos el 99,1 %. En términos de volumen, se reexporta el 95,7 % de los vinos tranquilos y el 78,2 % de los espumosos, lo que da como resultado una tasa global de reexportación del 88,3 % en todas las categorías de vino.

Principales fuentes de importación y destinos de exportación: Los principales proveedores de vino del país son Italia (35,1 Ml), España (26,4 Ml) y Francia (16,4 Ml), con importaciones procedentes principalmente de los grandes productores europeos, incluidos Alemania, Portugal, Austria y otros, así como volúmenes menores de Georgia, Lituania y Estonia. Italia lidera tanto en volumen como en valor, seguida de Francia y España.

Rusia es, con diferencia, el mayor mercado de exportación de Letonia, con 86,7 millones de litros en volumen y 274,5 millones de euros en valor, lo que representa el 93% del valor total de las exportaciones de vino de Letonia. El 7% restante se distribuye entre antiguos países soviéticos como Kazajistán, Estonia y Bielorrusia. Los precios medios de exportación son relativamente consistentes en estos mercados: 3,17 €/l para Rusia, 3,04 €/l para Kazajistán y 2,85 €/l para Estonia, lo que sugiere que categorías de vino similares se reexportan a estos destinos.

Factores que impulsan la reexportación en Letonia

- Ubicación geográfica estratégica: La posición de Letonia en la frontera oriental de la UE, con acceso directo al mercado ruso a través de una frontera terrestre compartida, la convierte en un punto natural de tránsito para bienes con destino al este. Esta proximidad, combinada con su integración en los corredores de transporte europeos, ha favorecido el desarrollo de Letonia como plataforma de reexportación de vino y otros productos.

- Membresía en la UE e integración económica: La adhesión de Letonia a la Unión Europea en 2004, su participación en el Espacio Schengen y la adopción del euro en 2014 han reforzado significativamente su papel como centro comercial y logístico. Estas medidas facilitan el movimiento transfronterizo y reducen los costes de transacción para las empresas que operan dentro del marco de la UE.

- Logística e infraestructura: Letonia funciona como un centro de distribución estratégico para empresas vinícolas europeas occidentales que se dirigen al mercado ruso, ofreciendo infraestructura bien desarrollada y un entorno favorable al comercio, ideal para la gestión de procedimientos aduaneros y requisitos de etiquetado.

Lituania

Ocupa el puesto 21 a nivel mundial en exportaciones de vino por valor (2023), a pesar de tener una producción interna muy limitada, lo que la sitúa entre los principales países reexportadores de vino.

El país importa aproximadamente 95,7 Ml de vino al año, principalmente para satisfacer el consumo interno, que asciende a unos 31,6 Ml. A pesar de producir solo 3,7 Ml localmente, Lituania exporta 67,8 Ml, lo que indica que al menos 64,1 Ml corresponden a reexportaciones provenientes de vino previamente importado, con una tasa de reexportación promedio del 67%. Con un precio promedio de exportación de 2,78 €/litro, estas reexportaciones alcanzan un valor estimado de 178,2 millones de euros.

Importación y exportación por categoría de vino: Sus importaciones están compuestas principalmente por vinos tranquilos en envases de hasta dos litros (68 % del volumen total y 71 % del valor) y vinos espumosos (18 % del volumen y 26 % del valor). De manera similar, el 79 % de las exportaciones lituanas por volumen y el 75 % por valor son vinos tranquilos embotellados. Los precios promedio de importación y exportación por categoría están estrechamente alineados, sin un margen de precio significativo sobre los productos exportados.

Para cada categoría de vino, las exportaciones se corresponden estrechamente con las importaciones, siendo los vinos embotellados y espumosos las categorías predominantes. Lituania exporta el 71 % del volumen importado (76,6 % por valor), totalizando 188,7 Ml de un total de 246,4 Ml. Esta proporción es aún mayor para los vinos tranquilos embotellados (81,9 % del volumen y 81,1 % del valor) en comparación con los vinos espumosos (81,5 % y 72,8 %, respectivamente).

Principales fuentes de importación y destinos de exportación: El caso de Lituania se asemeja estrechamente al de Letonia. Exportando 67,8 Ml anualmente, apoyada en una pequeña producción doméstica de 3,7 Ml y en importaciones significativas de los principales países productores de vino. Sus principales proveedores son Italia (27,6 Ml), España (22,6 Ml) y Francia (19,3 Ml). El mercado interno de Lituania retiene 31,6 Ml, una cifra superior a la de Letonia. En términos de valor, la mayoría de los vinos provienen de los principales productores europeos (Francia, Italia, España, Alemania, Portugal y Austria), con importaciones adicionales canalizadas a través de Letonia, Dinamarca y Estonia.

Rusia sigue siendo el mercado principal de Lituania, representando 63 Ml de exportaciones, por un valor de 168,5 millones de euros, es decir, el 89 % del valor total de las exportaciones de vino del país. El 11 % restante se distribuye entre antiguas repúblicas soviéticas, incluyendo Kazajistán, Estonia, Bielorrusia y Letonia. Los precios promedio de exportación difieren ligeramente según los principales mercados de Lituania: 2,68 €/litro para Rusia, 3,83 €/litro para Bielorrusia y 7,43 €/litro para Kazajistán.

Impulsores de la reexportación para Lituania:

- Proximidad estratégica al mercado ruso: Lituania comparte frontera con la región rusa de Kaliningrado, lo que la convierte en un punto de tránsito natural para vinos y otros productos destinados a los mercados del Este. Esta ventaja geográfica, junto con rutas terrestres establecidas, refuerza su papel como canal de reexportación de vinos de la UE.

- Membresía en la UE e integración económica: Desde su adhesión a la UE y al Área Schengen en 2004, y la adopción del euro en 2015, Lituania se ha beneficiado del comercio libre de aranceles, procedimientos aduaneros simplificados y logística transfronteriza más eficiente. Esta integración reduce los costos de transacción y aumenta la atractividad del país como hub para la distribución de vinos de la UE.

- Infraestructura logística y portuaria: Lituania cuenta con una red de transporte moderna, incluyendo el puerto libre de hielo de Klaipėda en el Mar Báltico, acceso ferroviario a través del Corredor de Suwałki y corredores viales eficientes. Estas instalaciones, combinadas con un entorno regulatorio favorable para los negocios, ofrecen a los exportadores de vino de Europa Occidental un proceso confiable de despacho aduanero, almacenamiento y reetiquetado, apoyando su rol como un hub clave de reexportación.

Canadá

Se clasifica como el 12.º mayor exportador de vino a nivel mundial por volumen (promedio 2018-2023), a pesar de sus niveles relativamente bajos de producción doméstica. Canadá importa en promedio 416,8 millones de litros de vino al año, principalmente para satisfacer una fuerte demanda interna de 305,4 millones de litros. Al mismo tiempo, Canadá exporta 178,7 millones de litros anualmente, mientras que produce solo 67,4 millones de litros. Esta discrepancia implica que una parte considerable de las exportaciones canadienses—estimada en 111,3 millones de litros—constituye vino previamente importado. Por lo tanto, se puede estimar que la tasa de reexportación de Canadá es, en promedio, del 26,7%.

El precio promedio de exportación del vino canadiense es relativamente bajo, de solo €0,37 por litro, lo que genera un valor total estimado de exportación de €41,2 millones. El papel de Canadá como reexportador de vino se define más por volumen que por valor, posicionándolo como un proveedor clave de vinos de menor precio -particularmente hacia el mercado de Estados Unidos.

Importación y exportación por categoría de vino: Canadá importa principalmente vinos tranquilos (no espumosos), especialmente aquellos en envases de menos de 2 litros (66 % del volumen total) y vino a granel (27 %), que juntos representan el 89 % del valor total de las importaciones. El vino espumoso representa solo el 5 % de las importaciones por volumen, pero equivale al 10 % del valor total.

En contraste, el 99,2 % de las exportaciones canadienses corresponde a vinos a granel, que constituyen el 63 % del valor total exportado. El 33 % restante del valor de exportación corresponde a vinos tranquilos en envases de menos de 2 litros, que son los únicos con un precio medio de exportación superior al de importación.

Principales fuentes de importación y destinos de exportación: Canadá importa anualmente 416,8 millones de litros directamente de países productores de vino, a lo que se suma una producción nacional de 67,4 millones de litros (13,9 % del flujo total), que abastece tanto el consumo interno como las exportaciones. Los principales proveedores de vino importado son Italia (78,3 millones de litros), Francia (64 millones) y Estados Unidos (63,8 millones). El consumo interno representa el 63 % del flujo total de vino, con aproximadamente 305 millones de litros, mientras que el 37% restante se destina al mercado de exportación. Del total exportado, el 99,3% se dirige a Estados Unidos, y solo pequeñas cantidades llegan a China continental (0,4 % del volumen de exportación, aunque representa el 11 % del valor), Hong Kong RAE y el Reino Unido (0,1 % cada uno). El precio medio del vino exportado a Estados Unidos es particularmente bajo, de 0,29 € por litro, en comparación con los 9,56 € por litro de las exportaciones destinadas a China continental.

Impulsores de la reexportación

- Incentivos regulatorios y fiscales: El destacado papel de Canadá en la reexportación de vino a granel —principalmente hacia Estados Unidos— no puede explicarse fácilmente únicamente por sus patrones de producción o importación. Los volúmenes exportados se mantienen constantemente altos (entre 170 y 200 millones de litros), a pesar de la limitada producción nacional y del hecho de que los vinos importados suelen venderse a precios mucho más altos que el precio medio de exportación de Canadá. La magnitud y el precio de estos flujos sugieren que incentivos regulatorios o fiscales podrían estar facilitando la actividad de reexportación de Canadá en el segmento de vino a granel.

Angola

Importa 34,5 millones de litros de vino a un precio medio de 1,30 € por litro, por un valor total de 45 millones de euros. Sin embargo, las exportaciones son mínimas, con un total de solo 1,6 millones de litros y un valor de 1,2 millones de euros. Al no contar con producción local de vino, la diferencia entre importaciones y exportaciones sugiere que 32,9 millones de litros permanecen en Angola para consumo interno y otros usos. Con una tasa de reexportación del 4,6 %, Angola redirige una pequeña parte de sus importaciones hacia otros mercados regionales.

Importación y exportación por categoría de vino: Las importaciones de vino de Angola están lideradas por el vino a granel, que representa el 49 % del volumen y el 37 % del valor, con un precio medio de 0,97 € por litro. El vino tranquilo embotellado constituye el 47 % del valor de las importaciones y el 37 % del volumen, con un precio medio más alto de 1,65 € por litro. El vino espumoso presenta el precio medio de importación más elevado, con 1,82 € por litro. En contraste, las modestas exportaciones de Angola consisten principalmente en vinos espumosos de menor costo (0,47 € por litro), junto con una pequeña proporción de vinos embotellados a precios más cercanos a los niveles de importación.

Principales fuentes de importación y destinos de exportación: Portugal es el principal proveedor de Angola, representando el 87 % del total de vino importado, probablemente debido a los vínculos históricos y lingüísticos entre ambos países. Angola no registra producción local de vino. Una pequeña parte, aproximadamente el 4,5 % de las importaciones, se reexporta, principalmente a la República Democrática del Congo (RDC), Namibia y los Emiratos Árabes Unidos. En consecuencia, se estima que el 95,5 % de las importaciones de vino de Angola (32,95 millones de litros) permanece dentro del país.

Impulsores de la reexportación

- Fuerte relación comercial entre Angola y Portugal: Los lazos comerciales entre ambos países probablemente explican por qué Portugal es el principal proveedor de vino de Angola. A pesar de las fluctuaciones, ningún otro productor ha logrado aumentar significativamente su cuota de mercado en Angola.

- Proximidad y ventajas logísticas entre Angola y la RDC: El mercado de exportación del vino angoleño se concentra casi exclusivamente en la RDC, compuesto principalmente por vinos espumosos de bajo costo. La proximidad geográfica y las ventajas logísticas pueden explicar la concentración de las exportaciones hacia este país vecino.

Resumen y conclusiones

Este estudio pone de relieve algunos aspectos clave sobre la complejidad del comercio mundial de vino, subrayando el papel crucial de la distribución en la configuración de las dinámicas del mercado global. Entre los principales hallazgos se incluyen:

- Flujos comerciales complejos: Las exportaciones totales de vino reportadas por los productores ofrecen una visión general precisa del volumen global, pero ocultan las rutas indirectas que siguen muchos envíos. Parte de este vino se contabiliza varias veces a medida que pasa por países intermediarios antes de llegar al consumidor final, lo que resalta la importancia de diferenciar las reexportaciones para comprender completamente los flujos comerciales.

- Papel central de la distribución: En un sector donde la producción suele recibir la mayor atención, la distribución es un factor crítico pero a menudo subestimado para la sostenibilidad económica del vino. El acceso a redes de distribución robustas influye en el alcance del mercado y la rentabilidad, impactando tanto a los productores de uva como a los fabricantes de vino. Aunque la producción es esencial, la capacidad de distribuir eficazmente el vino hasta el consumidor final es igualmente —y a veces más— determinante para la viabilidad económica de la industria.

- Distribuidores sin producción: Una parte significativa del comercio de vino está controlada por distribuidores y no por productores. Como muestran los estudios de caso, muchos hubs de reexportación están dominados por distribuidores independientes que aprovechan su posicionamiento estratégico y logística para abastecer mercados regionales. Esta separación entre producción y distribución evidencia la complejidad estructural de la economía global del vino.

Las reexportaciones constituyen un segmento relevante y a menudo poco examinado del comercio internacional de vino. Su creciente papel introduce dinámicas de distribución particulares que requieren mayor atención. Fortalecer y optimizar estas redes de distribución, especialmente en respuesta a cambios en los patrones de consumo y a la reorganización del comercio global, será esencial para garantizar la resiliencia, ampliar el acceso a los mercados y asegurar un crecimiento sostenible a largo plazo en el sector vitivinícola.