Según los datos de las aduanas de distintos países, analizados por la Interprofesional del vino de España (OIVE), el comercio mundial de vino se frenó en el primer semestre de 2025, moviendo 16.704,9 millones de euros (-2,3%) y 4.682,5 millones de litros (-3,7%), a un precio medio de 3,57 €/litro (+1,5%). Todos los tipos de vino cayeron tanto en valor como en volumen, siendo el envasado el más afectado. Estados Unidos se mantiene como primer importador en valor y Alemania en volumen, por su parte Reino Unido se destaca por su caída del 5,4% en valor y 6,4% en volumen.

El comercio internacional de vino registró evolución negativa en el primer semestre de 2025 con respecto a igual período de 2024, con caídas del -2,3% en valor y del -3,7% en volumen, hasta situarse en 4.682,5 millones de litros, por valor de 16.704,9 millones de euros. Es decir, el comercio mundial de vino se ha reducido en 180,8 millones de litros y en 387,7 millones de euros en la primera mitad de 2025, respecto a la primera mitad de 2024. Los precios medios han aumentado un +1,5%, pasando de 3,51 €/litro en el primer semestre de 2024 a 3,57 €/litro en el primer semestre de 2025. El vino envasado lidera las pérdidas, aunque en volumen cayeron todos los productos analizados y, en valor, sólo aumentó el mosto.

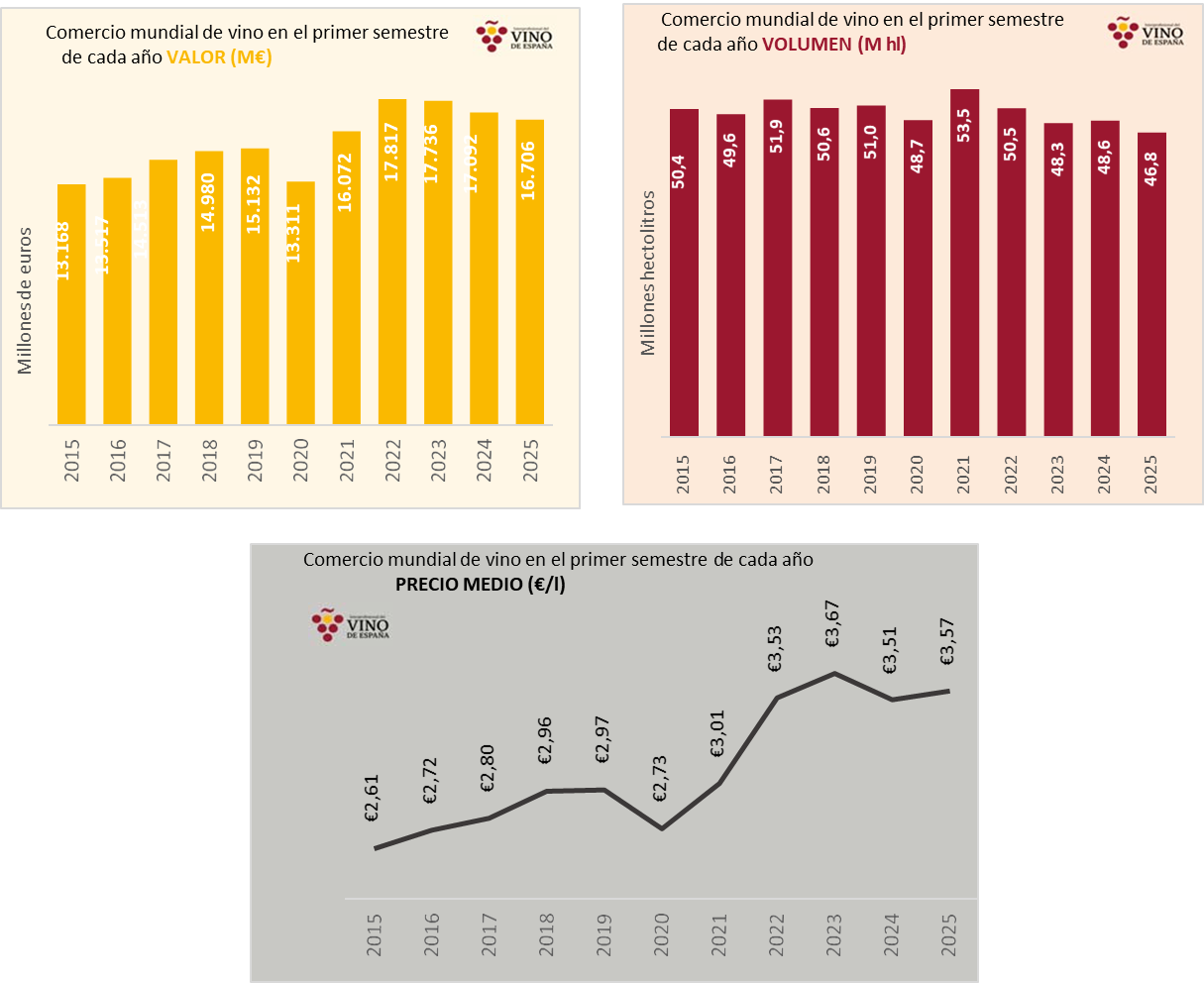

Comparación 1° semestre del año durante la última década

En términos de valor, se trata del tercer semestre consecutivo a la baja, tras el semestre récord de 2022, cuando se alcanzaron los 17.817 millones de euros. En términos de volumen, se trata del semestre más bajo de los 10 últimos años. Hay que remontarse a 2010 para encontrar un semestre más bajo. El precio medio es el segundo más elevado, tras el registrado en el primer semestre de 2023.

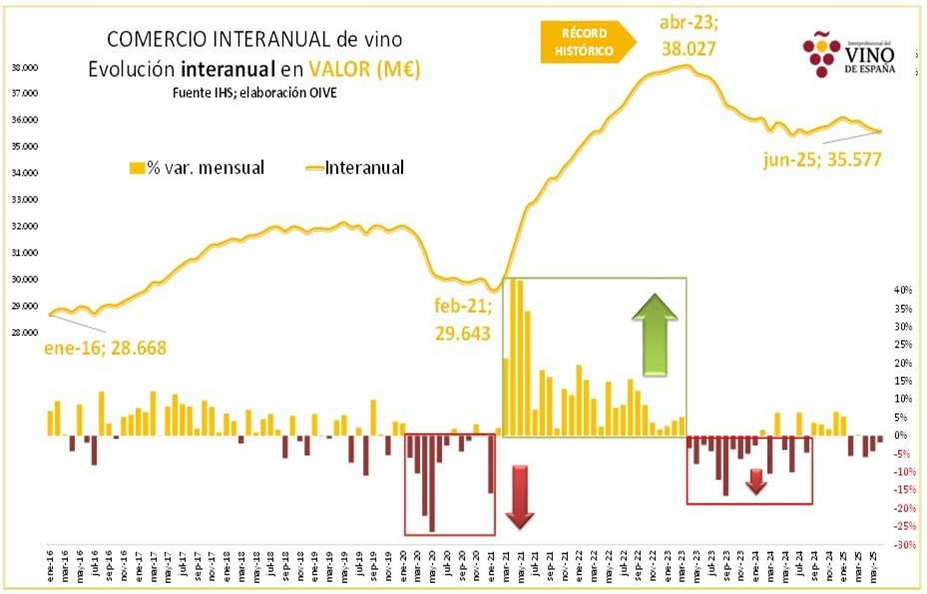

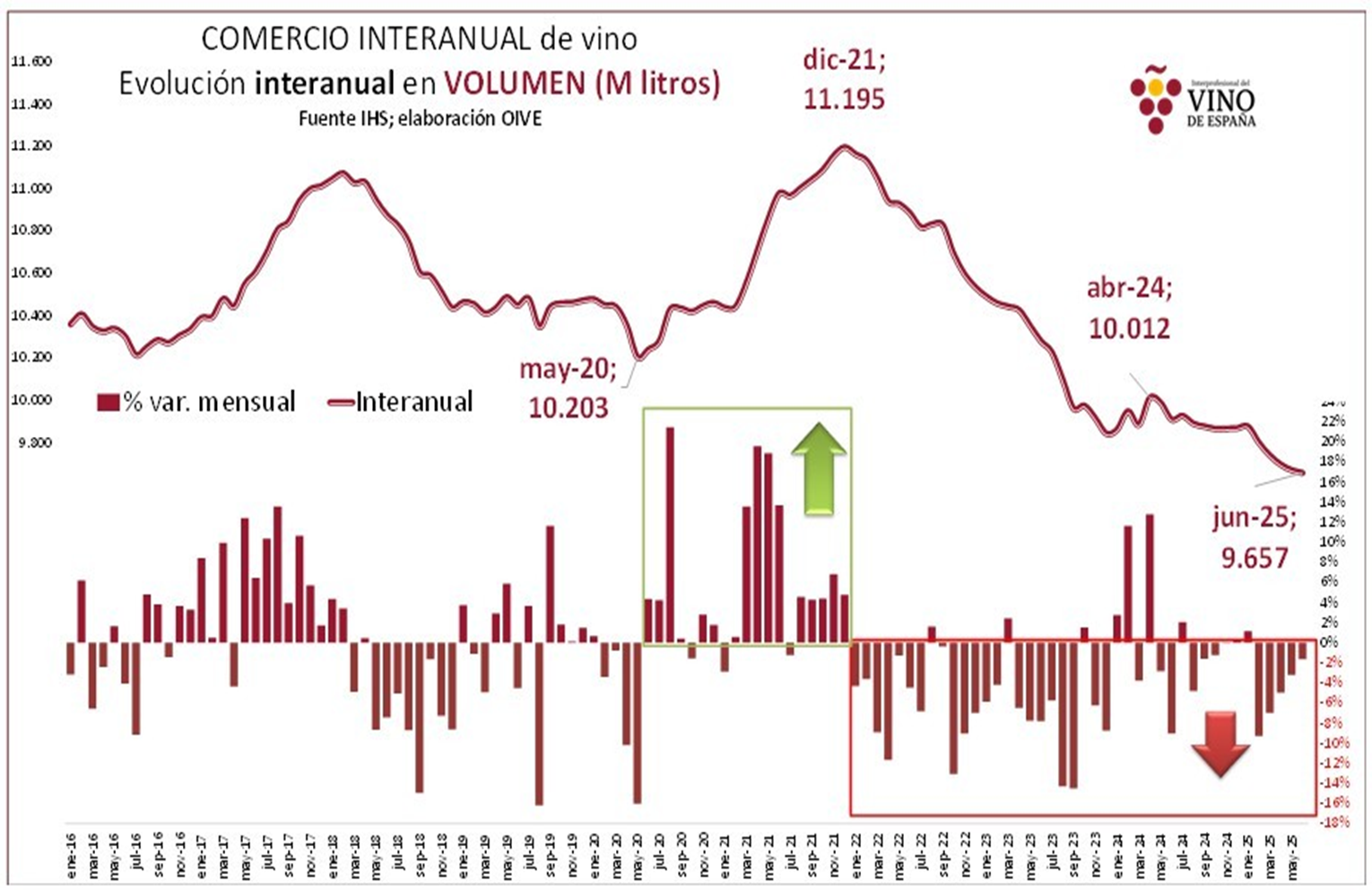

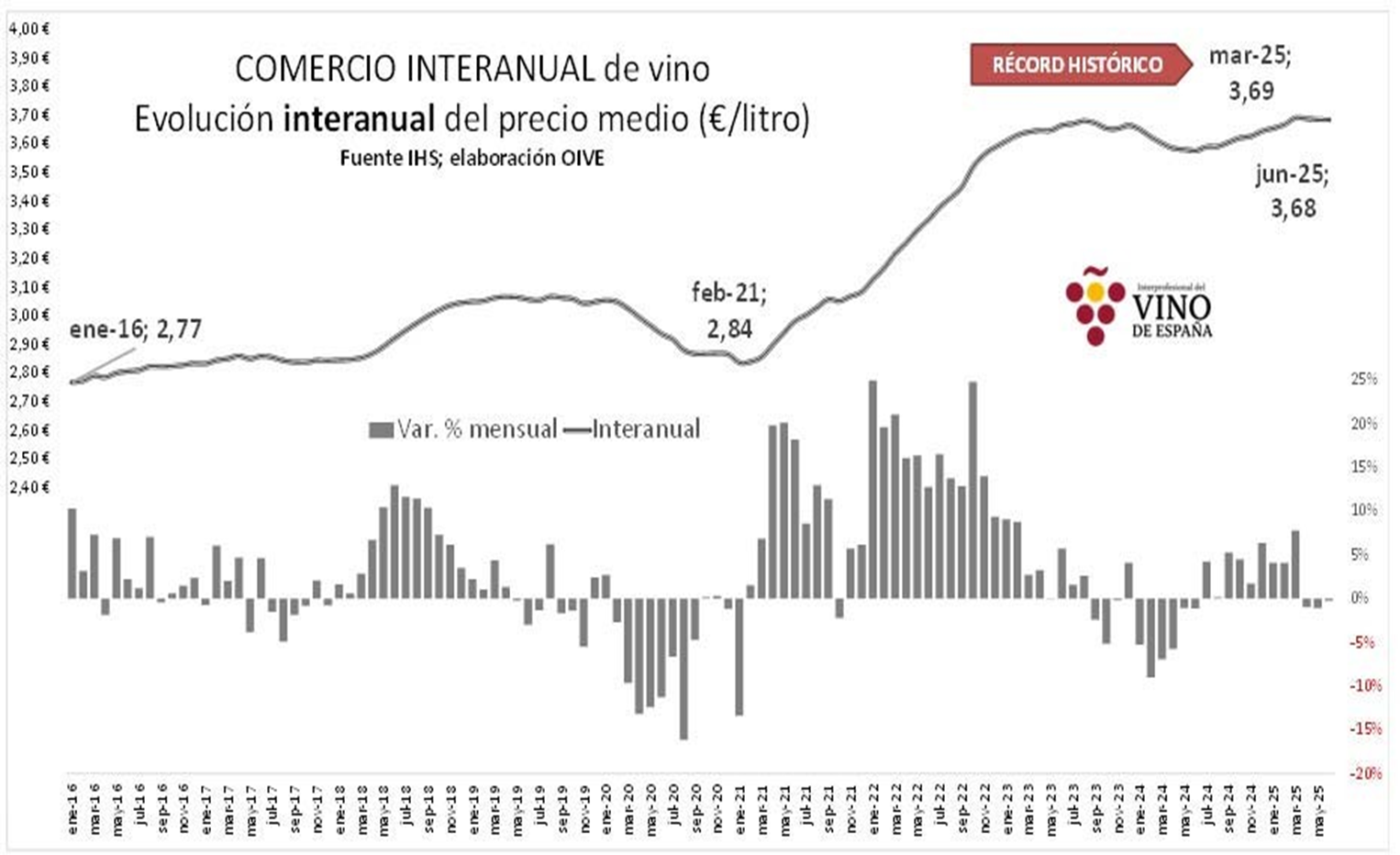

Si abarcamos un período mayor de tiempo, teniendo en cuenta los datos interanuales a junio de 2025 (12 meses comprendidos entre julio de 2024 y junio de 2025) observamos que el comercio mundial de vino alcanzó los 9.656,6 millones de litros (-2,3%), por un valor de 35.576,6 millones de euros (+0,4%), con un precio medio de 3,68 €/litro (+3%). En comparación con el interanual a junio de 2024, se comercializaron 223,3 millones de litros menos, aunque el valor creció en 145,2 millones de euros. El precio medio se incrementó en 7 céntimos.

Los gráficos siguientes muestran la evolución del comercio mundial de vino desde el interanual a enero de 2016 hasta el interanual a junio de 2025. Reflejan la fuerte recuperación registrada tras la pandemia, que permitió superar ampliamente la caída de 2020.

En términos de valor, el gasto pasó de menos de 30.000 millones de euros en lo peor de la crisis sanitaria a superar los 38.000 millones en abril de 2023, máximo histórico de la serie. Desde entonces, descendió hasta marzo de 2024, estabilizándose en adelante.

En términos de volumen, la recuperación fue más breve: el máximo se alcanzó a finales de 2021, con 112 millones de hectolitros comercializados. A partir de ahí, las cifras descendieron de forma continuada hasta 2023, se estabilizaron en 2024 y retomaron la tendencia a la baja en lo que llevamos de 2025. Hay que remontarse a 2010 para encontrar cifras más bajas.

En cuanto a los precios medios, hay que tener en cuenta que, entre el peor momento de la crisis y el punto más alto de la recuperación, el valor del comercio creció sobre todo gracias al encarecimiento de los precios medios, que pasaron de 2,84 €/l en febrero de 2021 a 3,68 €/l en agosto de 2023, un alza cercana al 30% en poco más de dos años. Desde entonces, se han mantenido más o menos estables, y el precio medio registrado en el interanual a julio de 2025 es, también, de 3,68 €/litro.

Por tipo de producto

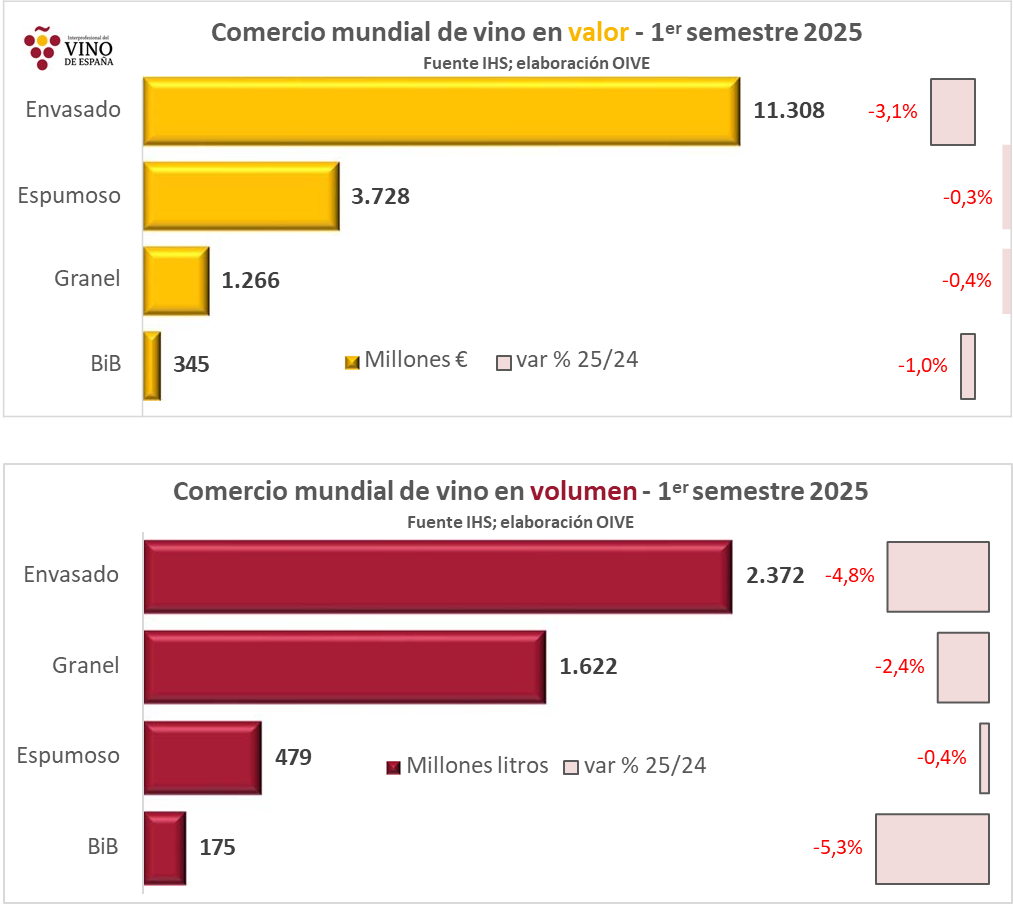

En el primer semestre de 2025, el comercio mundial de vino, medido en volumen, se compone de un 51% de vinos envasados (en recipientes de hasta 2 litros, no espumosos), un 35% de vinos a granel (en recipientes de más de 10 litros), un 10% de vinos espumosos y pequeñas proporciones de vinos en bag-in-box (en recipientes entre 2 y 10 litros) y mosto de la partida 220430, que representan el 3,7% y el 0,8% del total, respectivamente.

Estas proporciones cambian de forma significativa cuando se analizan en valor, debido a la diferencia de precios medios entre los distintos tipos de vino.

En términos de valor, los vinos envasados concentran casi el 68% del total, seguidos por los vinos espumosos con un 22% y por los vinos a granel con un 7,6%. Una vez más, el bag-in-box y el mosto tienen un peso reducido dentro del valor total del comercio de vino, con apenas un 2,1% y un 0,2%, respectivamente.

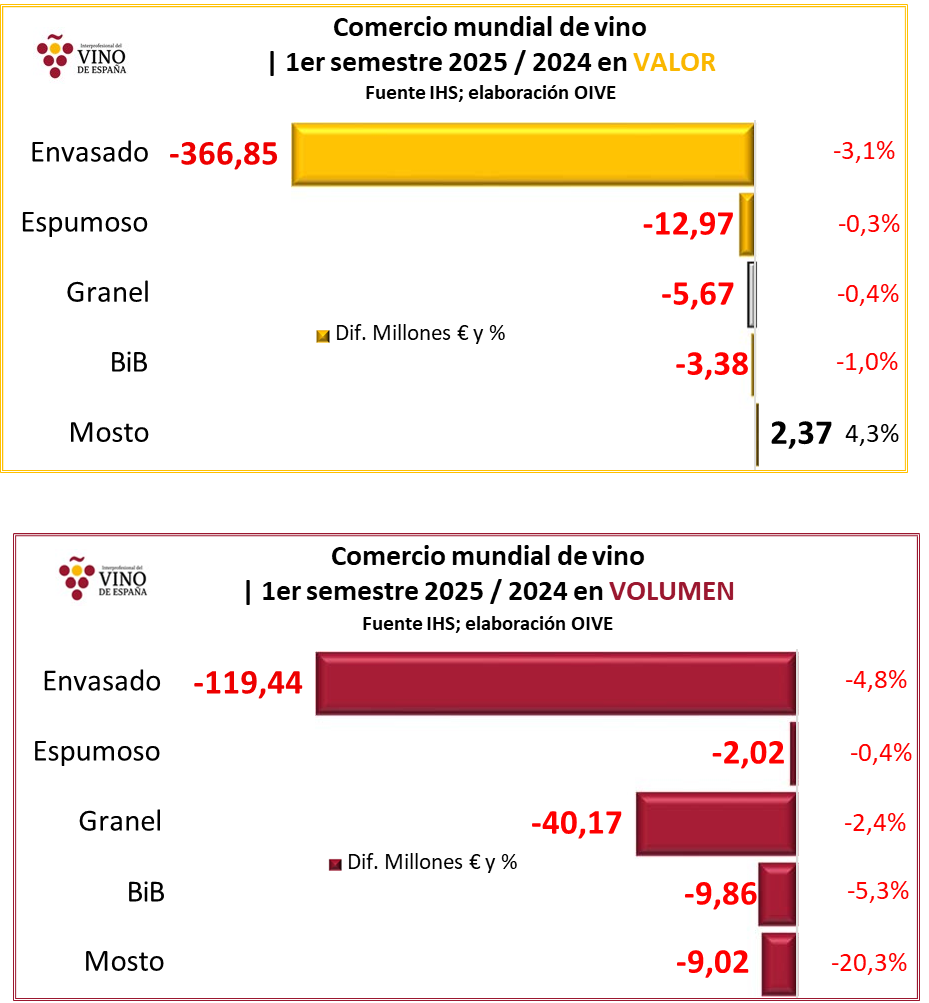

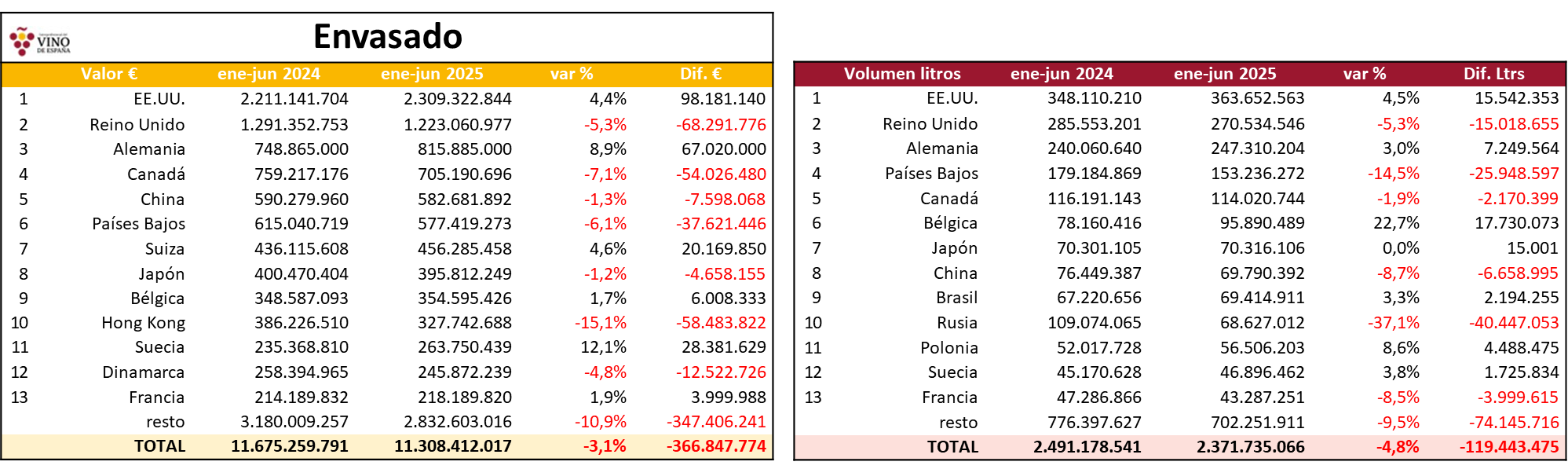

Los datos muestran que son los vinos envasados los que lideran las pérdidas en este primer semestre del año, al registrar caídas del -3,1% en valor y del -4,8% en volumen, hasta los 11.308 millones de euros y los 2.372 millones de litros, que suponen 366,8 millones de euros y 119,4 millones de litros menos que en el primer semestre de 2024.

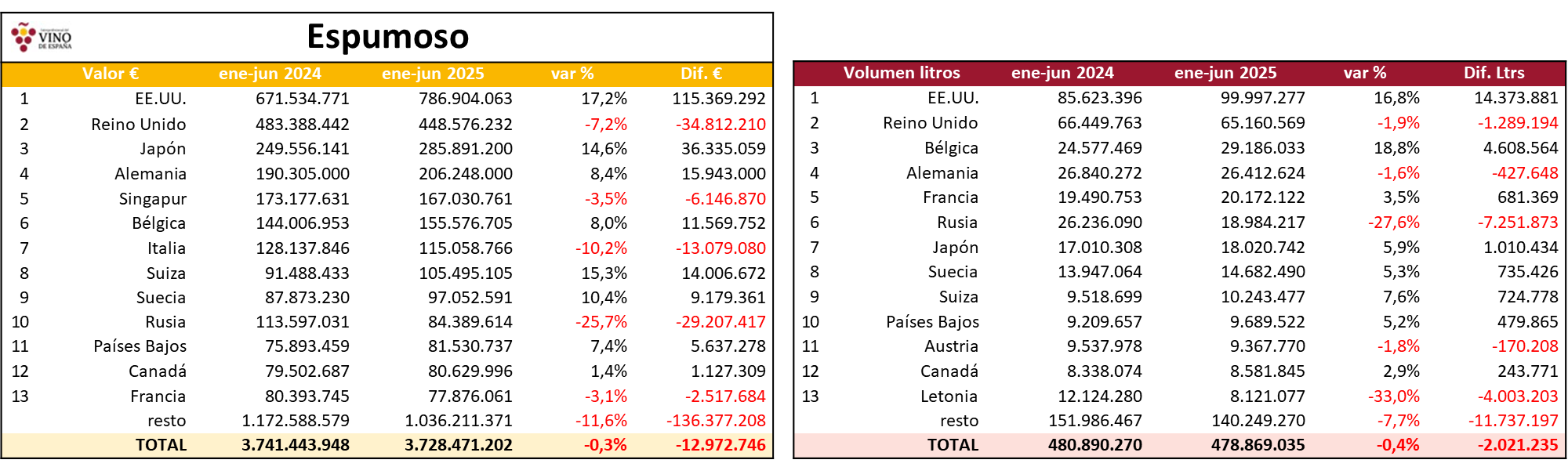

En lo que se refiere a los vinos espumosos, registraron leves caídas del -0,3% en valor y del -0,4% en volumen, hasta los 3.728 millones de euros y los 479 millones de litros, que suponen 13 millones de euros y 2 millones de litros menos que en el primer semestre de 2024.

Los vinos a granel, por su parte, perdieron en el comercio mundial de vino 5,7 millones de euros y 40,2 millones de litros, hasta situarse en 1.266 millones de euros (-0,4%) y 1.622 millones de litros (-2,4%).

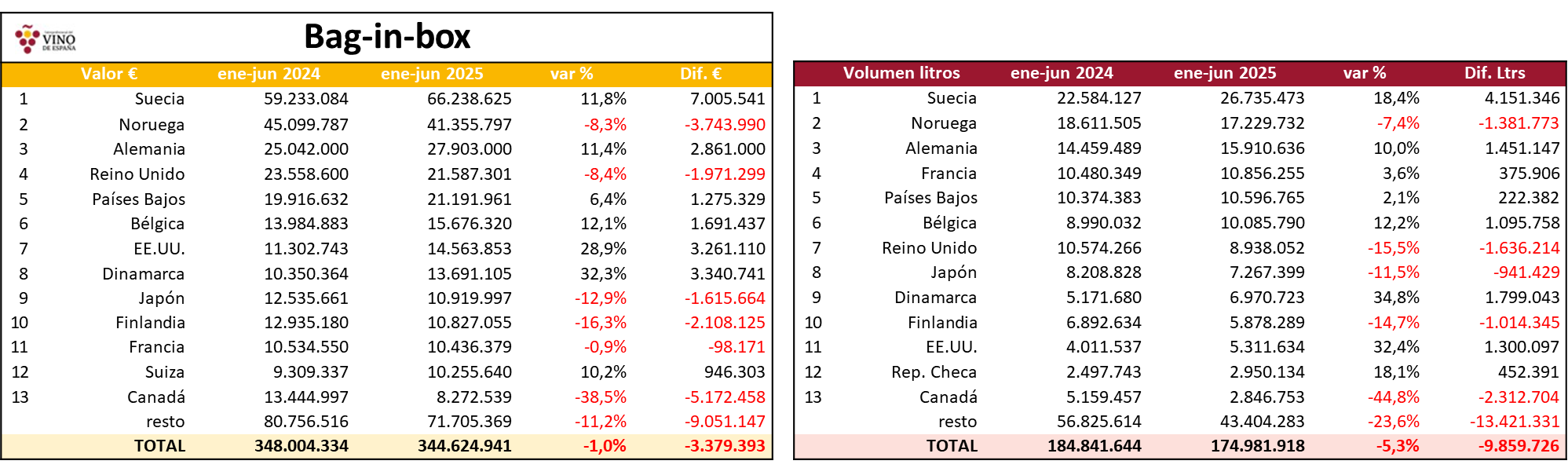

Evolución también negativa para los vinos en Bag-in-box, que perdieron un -1% en valor, hasta los 345 millones de euros y un -5,3% en volumen, hasta los 175 millones de litros. En términos absolutos, fueron 3,4 millones de euros y 9,9 millones de litros menos que en los seis primeros meses de 2024.

Por último, el mosto incluido en la partida 220430, aumentó en valor (+4,3%), hasta 58 millones de euros (+2,4 millones), pero perdió un -20% en volumen, hasta 35,3 millones de litros (-9 millones).

Por mercados

En el rá*anking de principales importadores mundiales de vino, se han dado varios cambios en la primera mitad de 2025 respecto a la primera mitad de 2024.

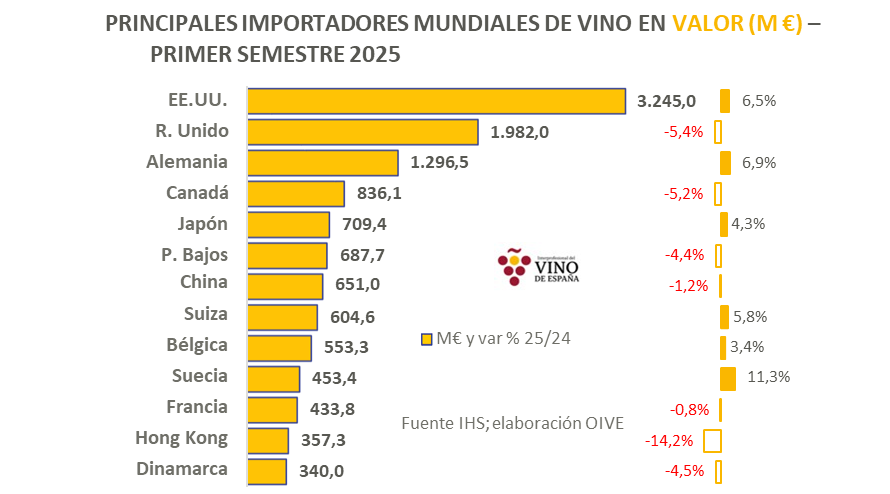

En términos de valor, las cuatro primeras posiciones han permanecido sin cambios: Estados Unidos, Reino Unido, Alemania y Canadá se mantienen como principales importadores mundiales de vino en euros. A partir de la 5ª posición, se han registrado algunos cambios. Japón (+4,3%) supera a Países Bajos (-4,4%) en la 5ª plaza, cayendo Países Bajos a la 6ª. Por otro lado, Suecia (+11,3%) supera a Francia (-0,3%) en la 10ª posición, cayendo Francia a la 11ª. El resto de los principales mercados, mantienen sus posiciones.

Estados Unidos se mantiene como el primer mercado mundial del vino en términos de valor, con 3.245 millones de euros (+6,5%), lo que supone 197,1 millones de euros más que en la primera mitad de 2024. Cabe recordar que, en abril de 2025, entró en vigor un arancel universal del 10% para los vinos de la UE en EE.UU., medida que ha influido en la evolución de sus importaciones. En los cuatro primeros meses de 2025, se observó un notable incremento en las compras estadounidenses de vino procedente de Francia, Italia y España, posiblemente como resultado de un acopio preventivo por parte de los importadores ante la aplicación del nuevo arancel.

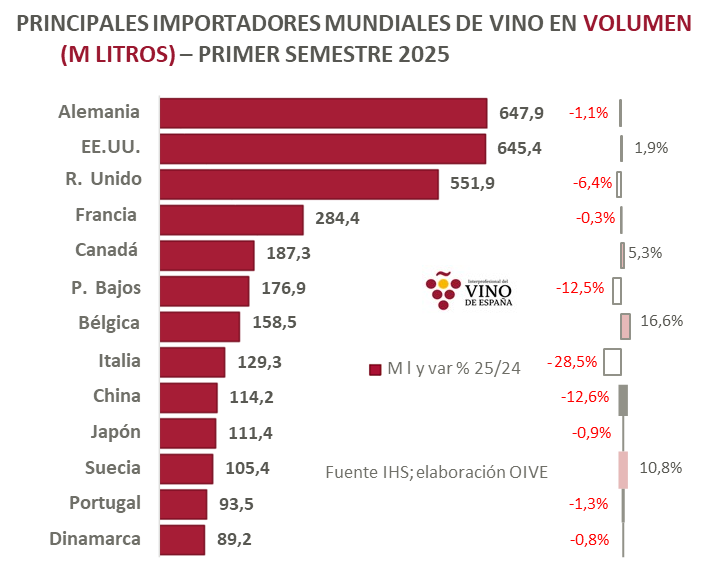

En términos de volumen, Canadá (+5,3%) supera a Países Bajos (-12,5%) y a Italia (-28,5%) y se sitúa en la 5ª plaza, cayendo Países Bajos a la 6ª. Italia, que registra una caída del -28,5% en estos 6 primeros meses de 2025, cae a la 8ª posición, cuando en los seis primeros meses de 2024, era el 6º.

Estados Unidos ocupa la 2ª posición, con 645,4 millones de litros y aumento del 1,9% (+12,2 millones de litros). Su precio medio se situó en 5,03 €/litro, cifra un 4,5% superior a la registrada en el mismo periodo de 2024 (+21 céntimos).

Alemania se mantiene como primer mercado mundial para el vino en volumen, con 647,9 millones de litros, perdiendo un -1,1% (-7,3 millones). En términos de valor, sin embargo, ocupa la 3ª posición tras Estados Unidos y Reino Unido, con 1.296,5 millones de euros (+6,9%), que suponen 83,3 millones de euros más que en el primer semestre de 2024. Esto se explica por su precio medio, que fue de 2,00 €/litro (+8%), inferior al de la media mundial que fue de 3,57 €/litro.

Reino Unido, por su parte, pierde cuota como 2º mercado mundial en valor, al reducir su gasto un -5,4%, hasta los 1.982 millones de euros (-113,6 millones de euros). Fue el mercado que más cayó en términos absolutos entre los 13 primeros. También perdió cuota como 3er mercado mundial en volumen, al registrar una caída del -6,4% hasta los 551,9 millones de litros (-37,6 millones). Su precio medio aumentó un 1% hasta los 3,59 €/litro.

Canadá se mantiene como 4º mayor mercado mundial para el vino en valor, con 836,1 millones de euros (-5,2% o 45,8 millones de euros menos) y sube a la 5ª posición en volumen, al aumentar un +5,3%, hasta los 187,2 millones de litros (+9,5 millones). Su precio medio se redujo un -10%, hasta situarse en 4,47 €/litro (-50 céntimos).

Semestre negativo para las importaciones de vino en Países Bajos, que perdieron un -4,4% en valor y un -12,5% en volumen hasta situarse en 687,7 millones de euros (-31,6 millones) y en 176,9 millones de litros (-25,3 millones).

Respecto de otros mercados, China cierra el primer semestre 2025 en negativo (-1,2% en valor y -12,6% en volumen), tras cerrar 2024 en positivo, al recuperarse las importaciones chinas de vino australiano tras la retirada en marzo 2024 del arancel del 200% que China le había impuesto. Japón, 5º destino en valor y 10º en volumen, aumentó su gasto (+4,3%), pero redujo el volumen de vino importado (-0,9%).

Destaca la caída registrada por Italia (-28,5%, hasta los 129,3 millones de litros), que suponen 51,6 millones de litros menos que en el primer semestre de 2024.

En el lado positivo, aumentaron sus importaciones de vino en el primer semestre de 2025, Bélgica (+3,4% en valor y +16,6% en volumen), aunque a precios más bajos (-11%) y Suecia (+11,3% en valor y +10,8% en volumen).

Por tipo de vino y mercado

Vino espumoso

El gran comprador mundial de vino espumoso sigue siendo Estados Unidos, que registró crecimientos del +17,2% en valor y del +16,8% en volumen, hasta los 786,9 millones de euros y los casi 100 millones de litros, que suponen 115,4 millones de euros y 14,4 millones de litros más que en la primera mitad de 2024. Este aumento también puede deberse al “acopio” comentado por el aumento de los aranceles. Su precio medio aumentó un ligero 0,3%, hasta situarse en 7,87 €/litro.

Reino Unido mantiene la 2ª posición del ranking tanto en valor como en volumen, con 448,6 millones de euros (-7,2%) y 65,2 millones de litros (-2%), a pesar de reducir sus importaciones de vino espumoso en ambos aspectos. Su precio medio se situó en 6,88 €/litro (-5,4%).

Japón es el 3er mercado mundial para el vino espumoso en valor, con 285,9 millones de euros, registrando un aumento del +14,6% (+36,3 millones de euros). En términos de volumen, ocupa la 7ª plaza, con 18 millones de litros (+6%), al ser su precio medio de 15,86 €/litro (+8%), cifra que duplica el precio medio de compra mundial.

Con 206,2 millones de euros (+15,9 millones), encontramos a Alemania, en la 4ª posición. En términos de volumen cae a la 4ª plaza (siendo superada por Bélgica), al registrar una caída del -1,6%, hasta los 26,4 millones de litros.

Entre los principales mercados mundiales para el vino espumoso, destaca la caída registrada por Rusia (-26% en valor y -28% en volumen), así como por Letonia, que dejó de importar 4 millones de litros de vino espumoso en estos 6 meses (-33%). En el lado positivo, buena marcha de las importaciones en Suiza, Suecia, Países Bajos y Canadá.

Vino envasado no espumoso

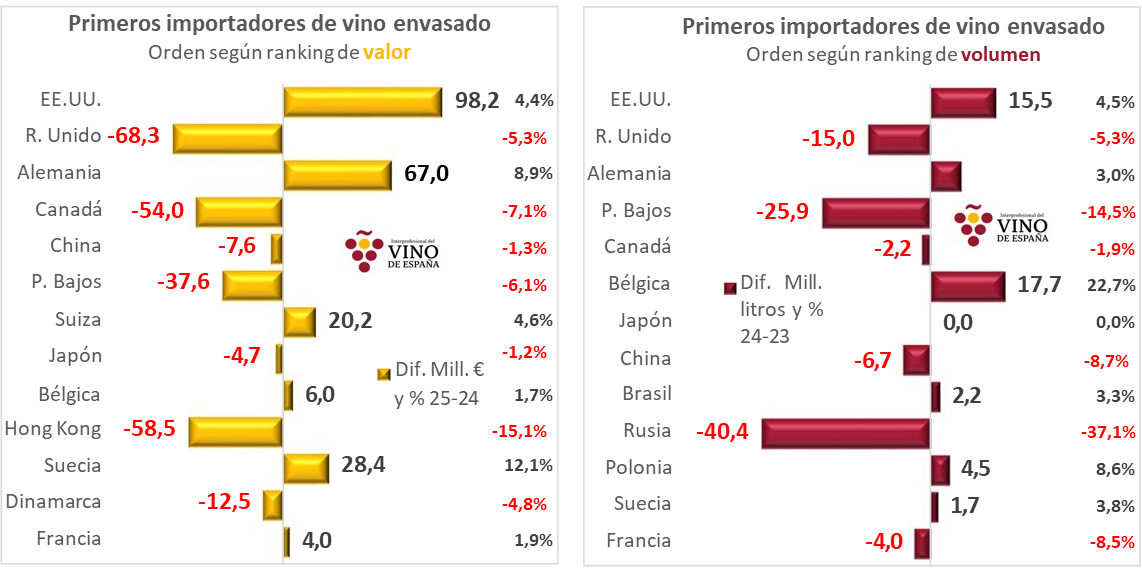

Estados Unidos es el primer mercado mundial para el vino envasado, con 2.309,3 millones de euros (+4,4%) y 363,65 millones de litros (+4,5%), a un precio medio estable en los 6,35 €/litro. Fue el mercado que más aumentó en valor y el segundo que más lo hizo en volumen (trasBélgica), pudiendo verse afectada también esta evolución por lo comentado anteriormente de los aranceles.

En la 2ª posición se encuentra Reino Unido, que redujo su gasto en vino envasado un -5,3% hasta situarse en 1.223,1 millones de euros (-68,3 millones). Fue el mercado que más redujo su gasto entre los principales. En términos de volumen también ocupa la 2ª posición, con 270,5 millones de litros, reduciendo sus importaciones en el mismo porcentaje que en valor (-5,3%), lo que supone una reducción en 15 millones de litros respecto al primer semestre 2024. Su precio medio se mantuvo estable en 4,52 €/litro.

Con importaciones de vino por encima de los 500 millones de euros, se encuentran Canadá, con 705,2 millones de euros (-7%), China, con 582,7 millones de euros (-1,3%) y Países Bajos, con 577,4 millones de euros (-6%).

En términos de valor, entre los 13 principales mercados, además de las vistas en Reino Unido, destacan las caídas registradas por Canadá (-54 millones €), Hong Kong (-58,5 millones €) y Países Bajos (-37,6 millones €). En términos de volumen, destacan las pérdidas de Rusia, que dejó de importar 40,4 millones de litros de vino envasado y Países Bajos (-25,9 millones de litros). En el lado positivo, buena marcha para Suecia, Bélgica o Polonia.

Vino en envases entre 2 y 10 litros – Bag in Box

Suecia es el primer importador mundial de vino en BiB, tanto en valor, con 66,2 millones de euros (+11,8%), como en volumen, con 26,7 millones de litros (+18,4%), aumentando sus importaciones en los 6 primeros meses de 2025 en 7 millones de euros y en 4,15 millones de litros.

Le sigue en la 2ª posición Noruega que, al contrario, redujo sus importaciones un -8% en valor y un -7% en volumen, hasta los 41,4 millones de euros (-3,7 millones de euros) y los 17,2 millones de litros (-1,4 millones).

Vino a granel y en envases de más de 10 litros

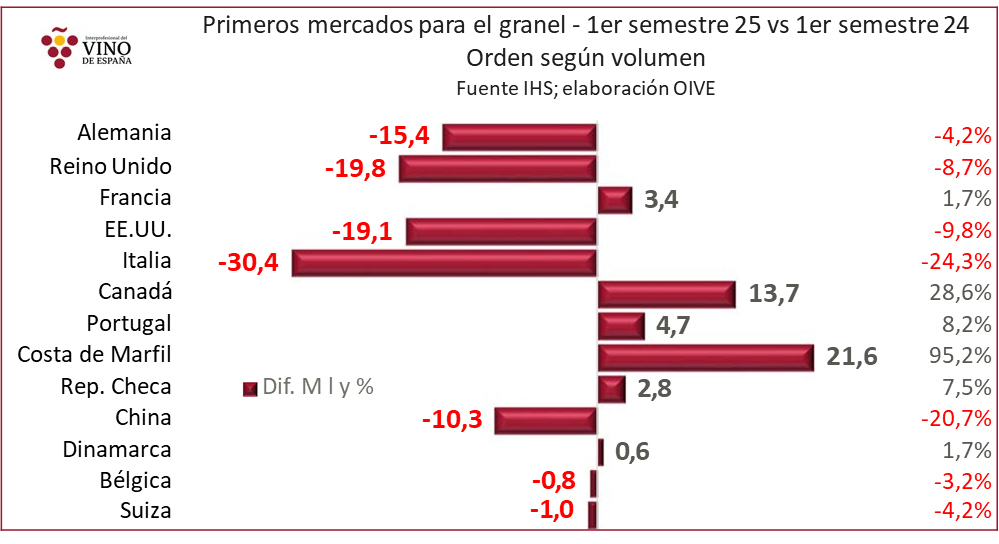

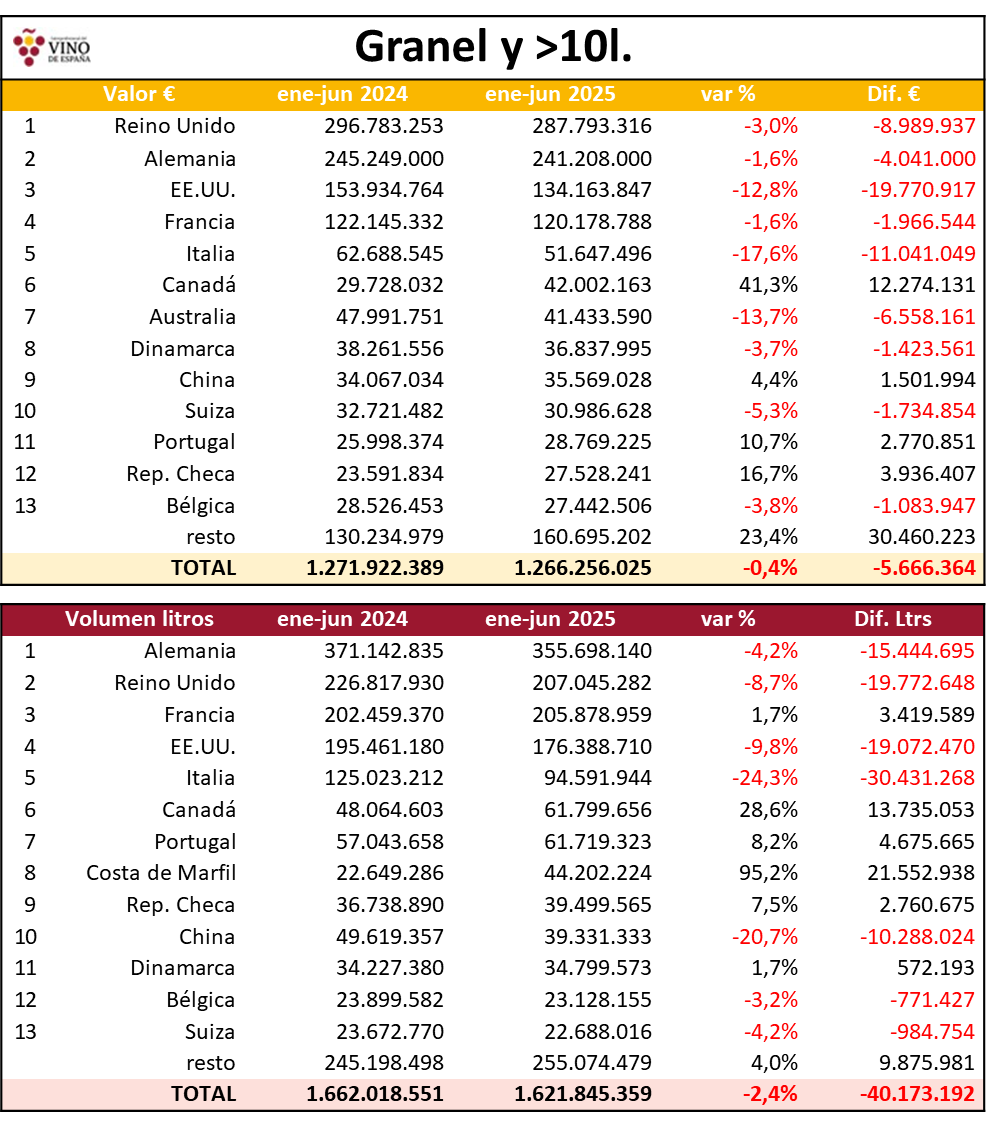

En la primera mitad de 2025, las importaciones mundiales de vino a granel registraron evolución negativa, con caídas del -0,4% en valor y del -2,4% en volumen, hasta los 1.266,3 millones de euros (-5,7 millones) y los 1.621,8 millones de litros (-40,2 millones de litros), aumentando el precio medio un 2%, hasta situarse en 78 céntimos por litro.

Dentro de las importaciones mundiales de este tipo de producto, se deben distinguir, al menos, dos tipos de mercados de vino a granel en el mundo. Por un lado, a mercado final para su envasado y distribución y por otro, entre productores, para distribución local o para re- exportación.

Entre los principales mercados mundiales para el vino a granel, Reino Unido, Estados Unidos, Canadá y China pueden ser mercados de consumo final, mientras que Francia, Italia y Portugal, son países productores y consumidores, pero también exportadores y Alemania, primer mercado mundial para el vino a granel en volumen es tanto consumidor local, como importante elaborador y re-exportador de vinos. Ambos grupos se diferencian claramente por los precios medios a los que importan estos vinos a granel.

A este grupo sumamos Australia que, aunque ocupa la 15ª posición como importador mundial de vino a granel en volumen, es el 7º mayor importador en euros, por las compras que realiza de vinos neozelandeses, para su envasado y distribución.

Entre los principales importadores de vino a granel, destaca el crecimiento de las importaciones de vino a granel en Costa de Marfil (+95%), hasta los 44,2 millones de litros, que suponen 21,6 millones de litros más que en la primera mitad de 2024. Este crecimiento convierte a Costa de Marfil en el 8º importador mundial de vino a granel en litros, aunque en euros es el 15º, con 25,5 millones de euros (+97%), al tener un precio medio de compra inferior al de la media, con 58 céntimos por litro.

También aumentaron sus importaciones de vino a granel mercados como Canadá (+28,6% en volumen y +41% en valor), convirtiéndose en el 6º importador mundial en valor y en volumen, Portugal (+10,7% en valor y +8% en volumen) o la República Checa (+16,7% en valor y+7,5% en volumen).

En el lado negativo, destaca la caída registrada por Italia (-24% en volumen), que dejó de importar 30,4 millones de litros hasta situarse en 94,6 millones de litros de vino a granel importados en la primera mitad de 2025. También cayeron con fuerza las importaciones en Reino Unido (-8,7%), Estados Unidos (-9,8%) y China (-20,7%).

Reino Unido se mantiene como primer mercado para el vino a granel en valor, con 287,8 millones de euros, perdiendo cuota al perder un -3% (-9 millones €). Alemania, por su parte, es el primer mercado en volumen, con 355,7 millones de litros, perdiendo cuota al reducir sus importaciones un -4,2% (-15,4 millones de litros).

En cuanto a los precios medios, poco tienen que ver los 1,39 €/litro (+6%) a los que importa vino a granel Reino Unido, o los 1,37 €/litro de Suiza, los 1,19 €/litro de Bélgica y los 1,06 €/litro de Dinamarca, con los apenas 68 céntimos de Alemania, los 58 céntimos de Francia o los 55 céntimos por litro de Italia.