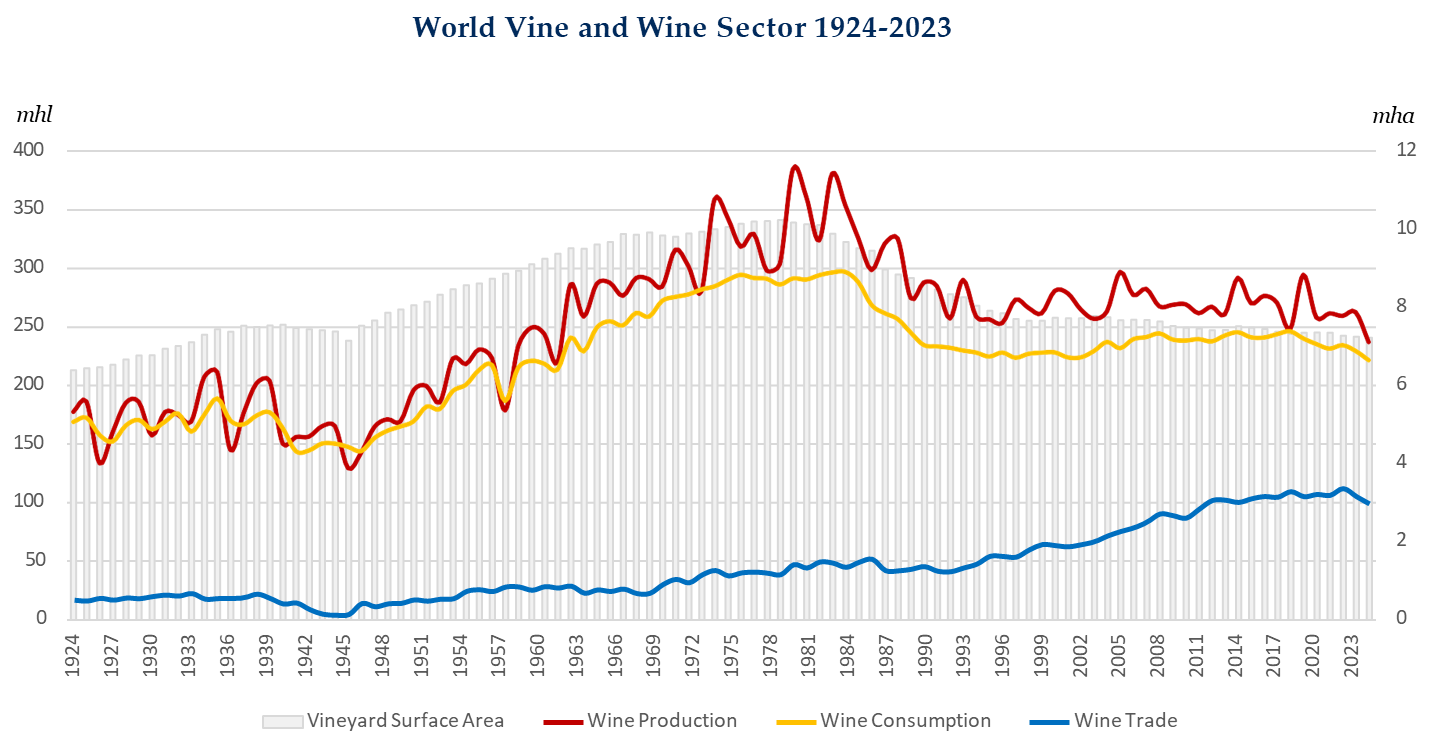

En la última década, el consumo mundial de vinos se ha estabilizado entre los 220 y 250 millones de hectolitros, tras su pico más alto a principios de la década de 1980, con 300 millones de hectolitros. En cuanto a la producción, el máximo se alcanzó en 1979, con 385 millones de hectolitros. América del Sur duplicó su participación en el consumo en la primera mitad del siglo XX, pero ha retrocedido más recientemente, principalmente debido a la disminución de consumo en Argentina. Todos estos datos fueron hechos públicos durante la celebración de los 100 años de la Organización Internacional de la Vid y el Vino (OIV), cuyo director, John Barker, hizo un detallado repaso de la situación de la industria vitivinícola global desde 1924 hasta 2023. En este artículo se analizan indicadores como superficie, producción, consumo y comercio mundial. En ese lapso, el sector pasó del crecimiento en la preguerra a la devastación de la Segunda Guerra Mundial y luego a la extraordinaria recuperación de los años de la posguerra, para luego una progresiva estabilización e internacionalización de la producción y el consumo de vino. La conclusión es optimista: el sector del vino es altamente resiliente.

La Organización Internacional de la Vid y el Vino (OIV) nació el 29 de noviembre de 1924, cuando 8 países (España, Italia, Francia, Hungría, Grecia, Luxemburgo, Portugal y Túnez) firmaron en París un tratado por el que se creó la entonces denominada Oficina Internacional del Vino. Este acuerdo fue el resultado de intensos debates, incluidas dos reuniones ministeriales en 1923 y 1924, para establecer un marco de cooperación internacional en respuesta al desarrollo desordenado de la producción y la comercialización del vino.

El 3 de abril de 2001 se firmó un acuerdo internacional que constituye el marco actual para el ejercicio de las misiones de la organización y define con precisión sus objetivos y atribuciones, dándole su nombre actual, Organización Internacional de la Vid y el Vino.

Desde su creación, se han aprobado 1.432 resoluciones. Han concluido los trabajos sobre la definición de vino (y otros productos vitivinícolas), que están en constante evolución (sobre todo, con la llegada de productos obtenidos por desalcoholización). También han concluido los trabajos de codificación de las prácticas enológicas, con 144 prácticas catalogadas. En la actualidad, la entidad está compuesta por 51 Estados Miembros.

Con motivo del centenario, su director general, John Barker expuso un minucioso trabajo realizado por el Departamento de Estadística de la entidad sobre los datos de la industria vitivinícola mundial en lo que respecta a superficie, producción, comercialización y consumo en los 5 continentes, durante sus 100 años de vida, y que detallamos a continuación.

«El sector del vino ha sufrido una serie de transformaciones profundas en el último siglo, desde un sector concentrado en gran medida dentro de Europa y sus colonias de 1920 y 1930, pasando por la devastación de la Segunda Guerra Mundial, hasta el auge de la posguerra en la producción y el consumo, a un período de retraimiento en las décadas de 1970 y 1980 y a la progresiva estabilización e internacionalización de la producción y el consumo mundial de vino en las últimas décadas. La historia que emerge es la de un sector que es resiliente, que se ha adaptado e incluso ha aumentado su valor a pesar de los cambios y desafíos que ha enfrentado».

Así resumió Barker la historia de la vitivinicultura desde la creación de la OIV (100 años), con datos de superficie, producción, consumo y comercio que a continuación compartimos:

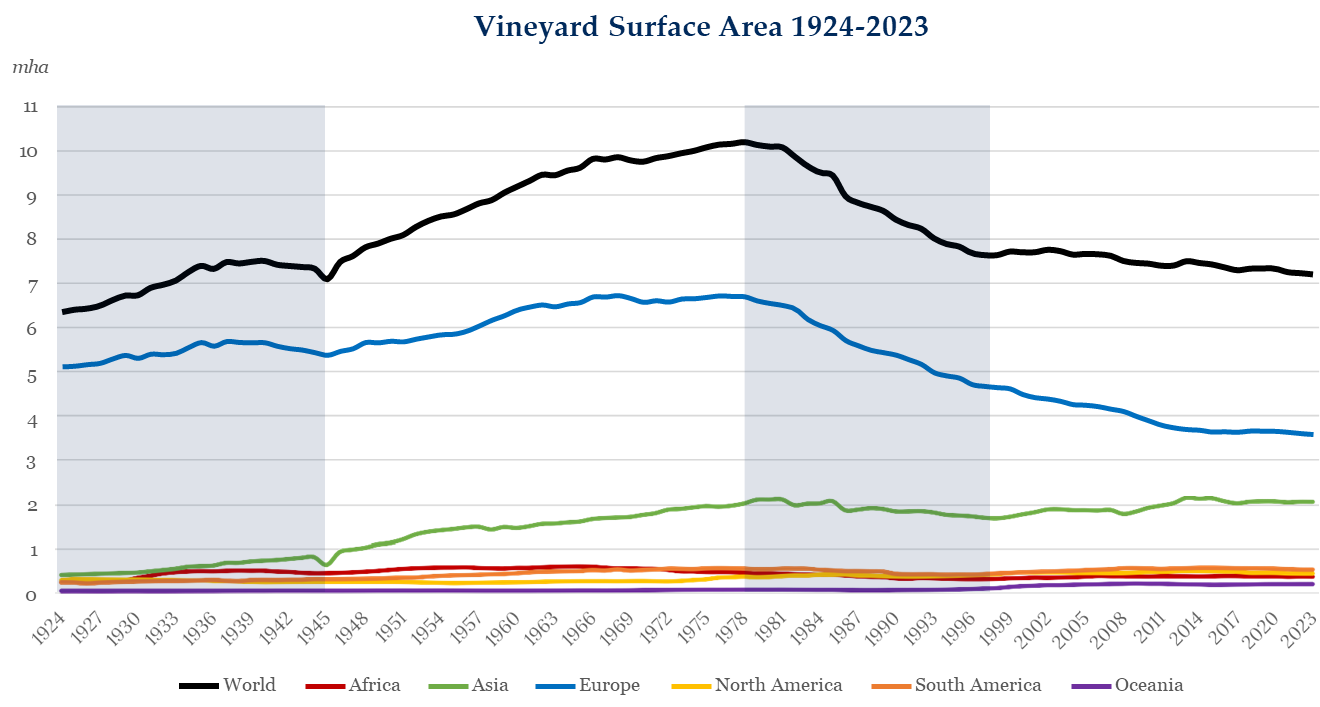

Superficie

En el gráfico se puede observar como la superficie a nivel mundial (línea negra) tuvo un crecimiento constante en los años posteriores a la Segunda Guerra Mundial, seguido de una reducción y luego una meseta más estable. Esa curva refleja en gran medida a la de Europa (línea azul), lo que indica la relevante posición que ocupa este continente en la producción de uva y vino.

Se pueden identificar distintas fases en la evolución de la superficie global de viñedos. En el período previo a la Segunda Guerra, el crecimiento era razonablemente constante, del 1% anual promedio, especialmente en Europa, pero también en la producción de uva y pasas de Turquía y en la producción de vino en Argelia. Como era de esperar, hubo un declive durante la guerra, pero el período de posguerra vio un auge en la plantación de viñedos, principalmente -pero no en su totalidad- impulsado por un aumento de la producción de vino en Europa.

En 1978, la superficie mundial de vid alcanzó su pico máximo superando los 10 millones de hectáreas cultivadas, 3 millones más que la superficie actual. En las décadas de 1980 y 1990 la superficie disminuyó especialmente en Europa, donde las políticas agrícolas incentivaron la conversión de viñedos a otros cultivos. El resultado fue una disminución del 30% en Europa y el 25% a nivel mundial en sólo dos décadas.

El ritmo de la disminución se desaceleró en los 2000, con una media anual del 0,3%. Esto refleja tendencias contrastantes. Europa continúa cayendo en torno a un 1% anual, mientras que los países no pertenecientes a la Unión Europea (UE) han aumentado su producción de vino y Asia ha experimentado un gran crecimiento, sobre todo en la producción de uva de mesa, y mas recientemente también en la producción de vino.

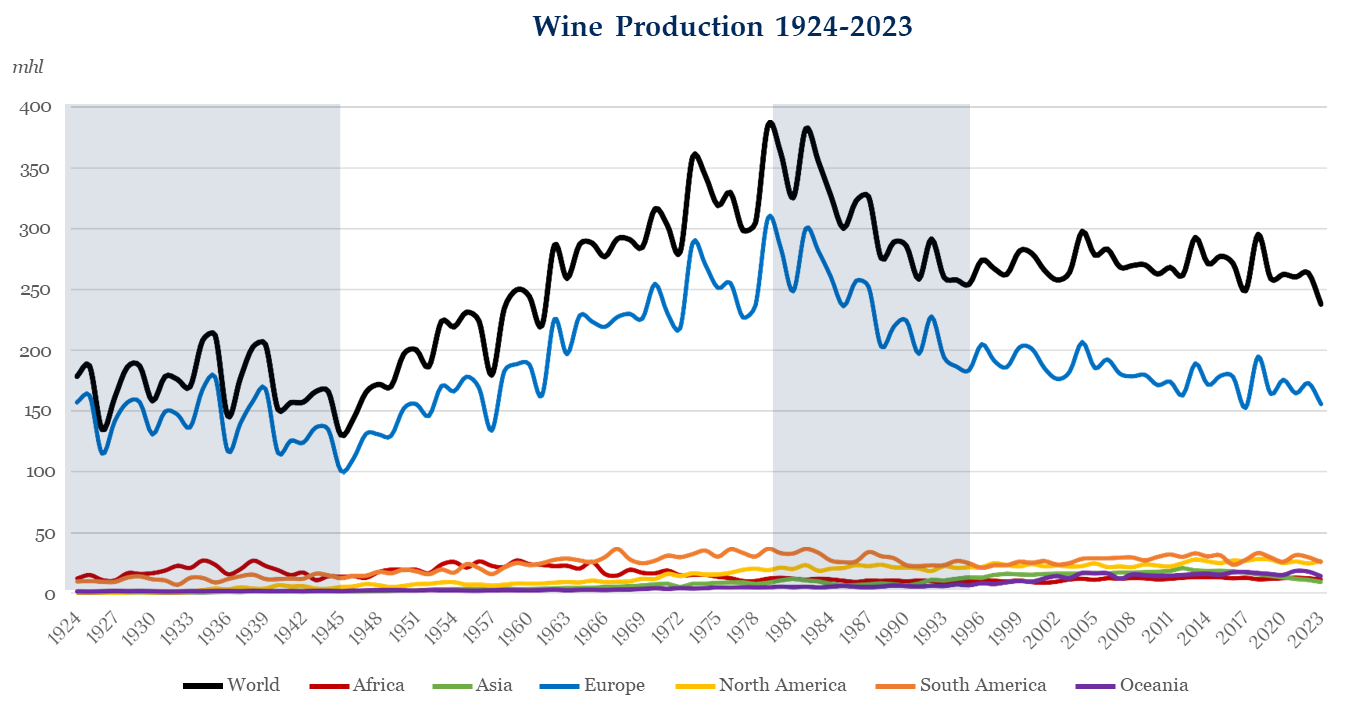

Producción

En las primeras décadas del siglo XX, la producción mundial de vino estaba dominada por Europa, particularmente Francia, Italia y España. Y de nuevo, como era de esperar, la Segunda Guerra Mundial interrumpió significativamente la producción, que en los años siguientes tuvo un notable aumento. Ese crecimiento se dio por varios motivos.

Por un lado hubo un aumento de la superficie de viñedos para la producción de vino; observamos especialmente el crecimiento de la producción de Argelia, que abastecía principalmente a Francia. Pero lo que es más importante es el aumento notable de la productividad debido a los avances tecnológicos, el mayor uso de productos fitosanitarios, los cambios en los sistemas de gestión de los viñedos, etcétera. Y por otro lado la demanda crece, aumenta el consumo de vino porque es una época de relativa prosperidad que ve la expansión de las clases medias en muchos países.

El pico más alto de producción mundial de vino fue en 1979, con 385 millones de hectolitros, pero es un momento en el que la producción aumenta a niveles significativamente más altos que el consumo, y se produce lo que se llamó «los lagos de vino dentro de la comunidad económica europea». A partir de este pico se ve una disminución bastante rápida de la producción entre principios de los ’80 y mediados de los ’90 por varias razones.

En primer lugar, la aplicación de las políticas de la Organización Común de Mercado en Europa, tanto en el arranque de viñedos como en la introducción progresiva de las Denominaciones de Origen (DO) con límites más estrictos en el rendimiento.

Por otro lado, se ve el declive de la superficie de viñedos en Argelia después de que este país africano se independizara de Francia. También las políticas contra el alcoholismo, iniciadas por el presidente de la Unión de Repúblicas Socialistas Soviéticas (URSS) Mijaíl Gorbachov, que precipitaron una disminución de la producción. A mediados de los ’90, la producción de muchas de las Repúblicas de la URSS comienza a estabilizarse de nuevo en términos relativos, pero lo hace a un nivel superior al de antes de la Segunda Guerra, porque es un momento en el que se empieza a ver que países fuera de Europa comenzaron con una producción significativa.

En las últimas décadas, la producción se ha mantenido dentro de una banda comparativamente estable de entre 250 y 300 millones de hl, hasta 2023 y 2024 cuando la producción de vino cae por debajo de los 250 millones de hl.

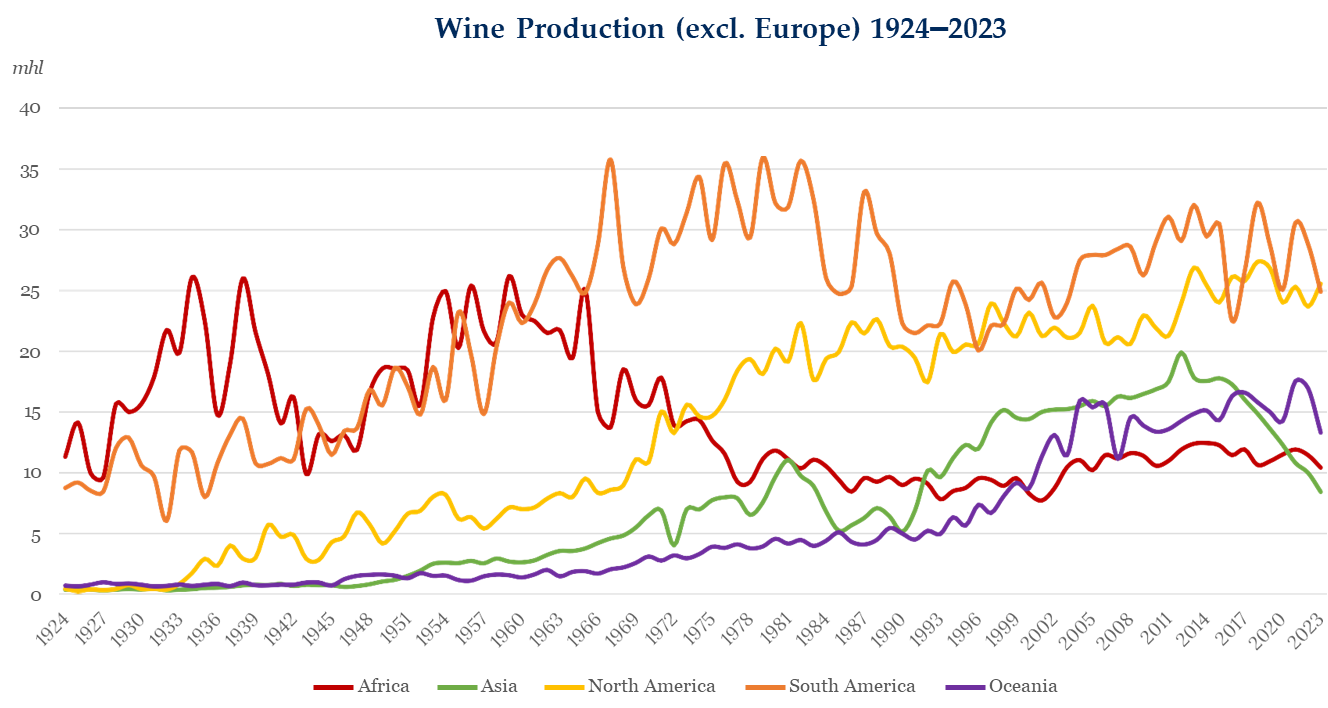

Comportamiento de la producción fuera de Europa

Hay un surgimiento de otros países productores fuera de europa, por ejemplo África (línea roja) donde se reducen las exportaciones de Argelia a Francia y Sudáfrica se convierte en el principal contribuyente a la producción en ese continente.

América del Sur (línea naranja) está produciendo grandes cantidades especialmente para los mercados nacionales y luego hay una pequeña transición a principios de la década del ’90, a medida que la producción gira hacia una mayor calidad y hacia los mercados de exportación.

Norteamérica (línea amarilla), refleja en gran medida a EEUU, que tarda bastantes décadas en resurgir de las cenizas de la prohibición, que fue en 1933. Pero el crecimiento se intensifica en las décadas del ’60 y ’70, y continúa creciendo un poco más tarde.

En Oceania (línea violeta), Australia y Nueva Zelanda han intensificado su producción, de modo que para el año 2000, el llamado nuevo mundo se ha convertido en una fuerza significativa en la producción.

En Asia, lo que se ve es en su mayoría es la producción de las antiguas repúblicas pertenecientes a la URSS, en el lado asiático del Cáucaso, que está en declive desde principios de la decada de ’80. Pero luego se ve a Asia unida por China que emerge como productor en el año 2000. En los últimos años la producción en Asia ha disminuido, esto se debe en parte a los impactos de covid y post covid dentro de China.

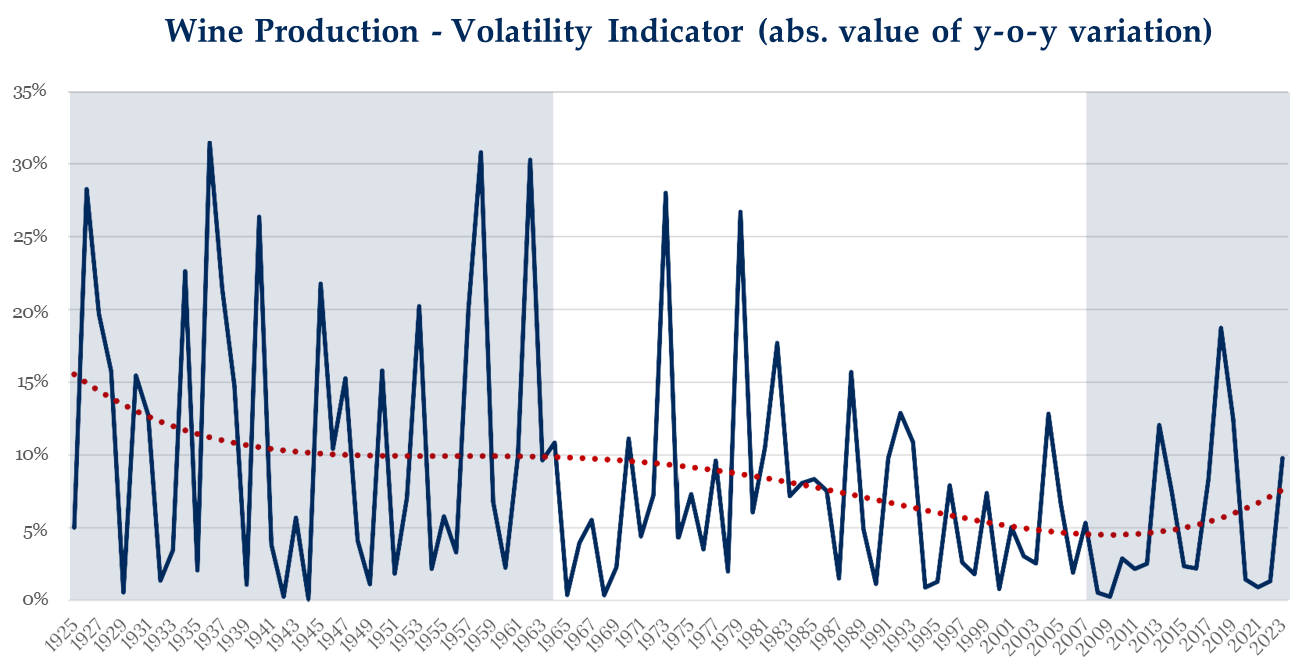

Fluctuación de la producción de vino

El siguiente gráfico trata sobre la volatilidad y ofrece una perspectiva fascinante de los gráficos anteriores. Se puede ver que la producción de vino fluctúa a veces de manera bastante dramática de un año a otro, a esto lo llamamos volatilidad, que es una característica de la producción de vino como cultivo agrícola perenne. El vino está sujeto a fluctuaciones estacionales y también hay que reconocer que la producción de vino está sujeta a intervenciones políticas que que la afecta en mayor o en menor medida. Lo que se ha tratado de capturar en este gráfico es una indicación de la volatilidad en los volúmenes de producción de vino a lo largo del tiempo, ya sea al alza o a la baja.

En este sentido la línea azul, representa el porcentaje de cambio de un año a otro y se puede ver que cómo cambios en el volumen de hasta el 30% de un año a otro no es inaudito. Pero no se ve eso desde la década del ’60.

La línea realmente interesante es la de puntos rojos que muestran la tendencia de 100 años, con la que se observan una serie de cosas: entre 1920 y 1950 la volatilidad de los volúmenes de producción fue alta, este período refleja los desafíos de las prácticas agrícolas menos avanzadas y la inestabilidad más amplia de la zona.

A partir de la decada del ’60, la volatilidad disminuyó gradualmente, especialmente a partir de los ’80. Hay varias razones para esto: se reduce el área de viñedos por el abandono de viñedos marginales generando una producción general más consistente; por otro lado la diversificación geográfica de la producción también ha tendido a equilibrar los impactos climáticos. Además hay una introducción progresiva de técnicas de manejo de cultivos, fitosanitarios, fertilizantes, selección clonal, avances en el manejo del viñedo y todo esto contribuye a esta mayor estabilización.

Pero en los últimos 15 años, la volatilidad empieza a aumentar gradualmente de nuevo, hay varios factores involucrados en esto, pero en su mayoría se puede atribuir a efectos climáticos significativos e impredecibles que afectan a ambos hemisferios.

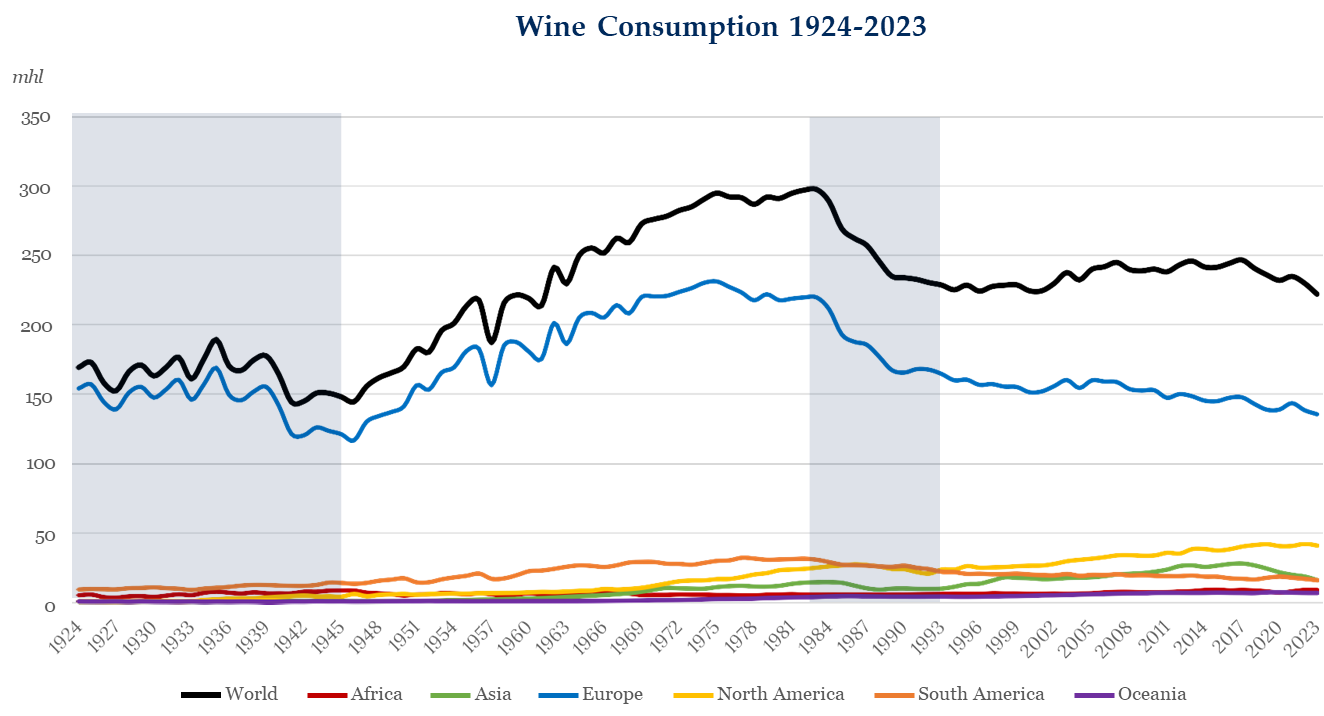

Consumo

La curva del consumo mundial de vino se hace eco de la forma básica de producción, pero de forma más suave porque el consumo cambia más gradualmente, no existen los altibajos causados por las condiciones climáticas que sufre la producción.

A principios del siglo XX el consumo de vino se concentraba, al menos en términos de volumen, principalmente en Europa, con países como Francia, Italia, España y Alemania a la cabeza, debido a la profunda integración cultural del vino en la vida cotidiana. Por eso se puede ver otra vez cómo Europa va al mismo ritmo que la curva mundial.

El consumo dentro de Europa crece con fuerza en el período de posguerra ya que la recuperación económica promueve un resurgimiento de la cultura europea del vino y el consumo de vino comienza a ser mas global y más accesible para las clases medias en crecimiento.

También durante este período se ve cómo, primero América del Sur y luego América del Norte, comienzan a convertirse en grandes consumidores de vino, crecimiento asociado en gran medida con el cambio social y económico en esas regiones.

El consumo del vino mundial alcanzó su punto máximo en la década del ’70 y principios de los ’80, aproximadamente al mismo tiempo que los picos de producción. Hay picos de consumo de vino en 1983, con casi 300 millones de hectolitros, pero en ese momento la producción de vino llega a 380 millones de hl, y es por eso que se habla de los lagos de vino en esa época.

A principios de la década del ’80 se observa la caída significativa en el consumo mundial de vino, que se hace eco de la caída de la producción. En 10 años, desde principios de los ’80 a principios de los ’90, el mercado mundial se redujo en casi un 25%, principalmente por una caída en Europa y la URSS, ya que en otras regiones el consumo sigue creciendo. Algunas de las causas de esta caída del consumo son las mismas que se observaron en los gráficos de producción, como las políticas anti alcoholistas de la URSS, pero también es evidente que se están produciendo cambios sociales y políticos de fondo.

Desde entonces el consumo mundial de vino se ha estabilizado entre 220 y 250 millones de hectolitros . Desde principios del 2000 la brecha del consumo europeo y mundial se amplía a medida que el consumo en Europa sigue disminuyendo, aunque a un ritmo más lento que antes, mientras que el consumo en América del Norte y Asia crece. Pero Europa sigue siendo la región de mayor consumo por un amplio margen.

En los últimos años se ve que cae el consumo en América del Norte y en Asia, y el consumo mundial alcanza el nivel más bajo desde 1996. Esto se debe en gran parte a la inflación y a las interrupciones comerciales. Otra causa importante es que hay cambios subyacentes a largo plazo en el comportamiento de los consumidores. Sin embargo hay que tener en cuenta que el consumo de vino está ahora muy diversificado a nivel mundial, se disfruta en 194 países, y aún se mantiene dentro del rango de los últimos 30 años.

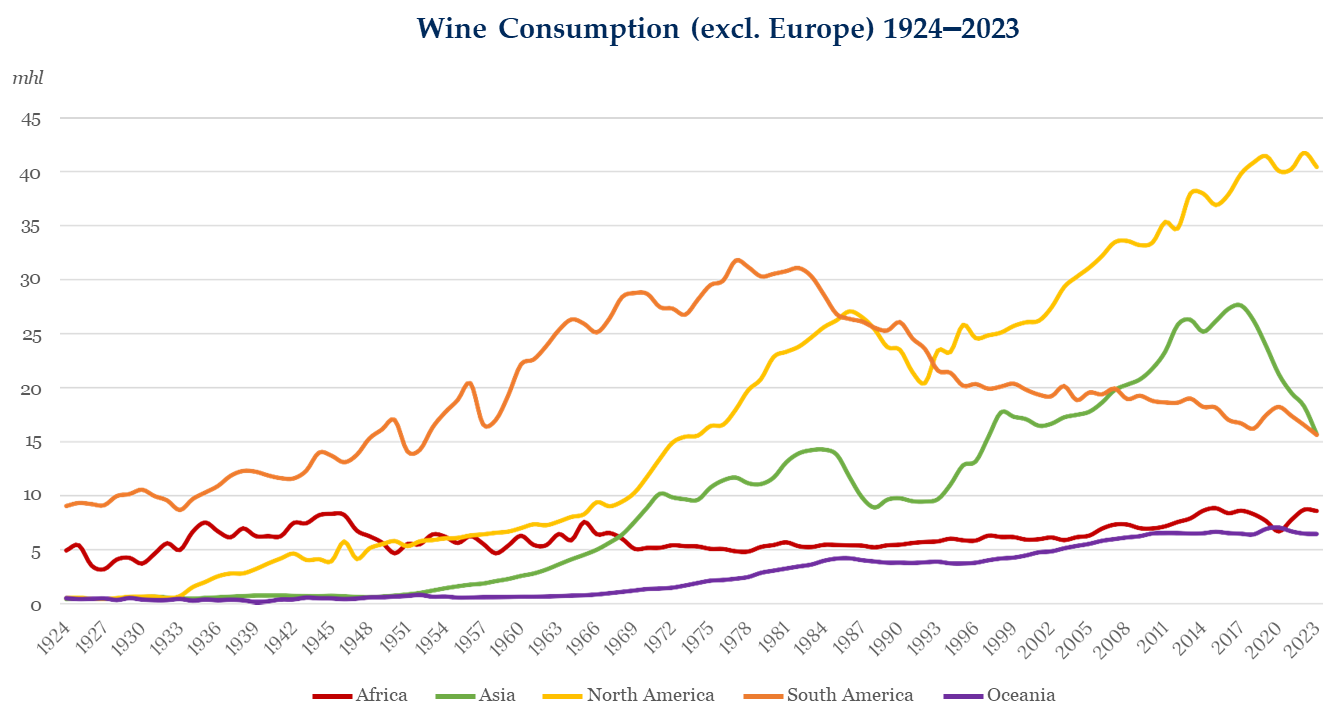

Consumo de vino fuera de Europa

Analizando el consumo de vino fuera de Europa, en América del Sur crece de manera constante desde la década de 1930, principalmente debido a la expansión del mercado interno, particularmente en Argentina, pero comienza a declinar a partir de principios de la década del 80. Y lo realmente interesante es que América del Sur es el único continente no europeo cuya curva de consumo se hace eco de la de Europa.

El consumo de América del Norte arranca de cero en 1933, y eso es porque a partir de ese año empieza a ser legal en EEUU, y crece de manera constante hasta la década del ’60, cuando se ve un marcado aumento, en parte por el crecimiento de las clases medias y en parte por la aparición de regiones vitivinícolas en EEUU (primero en California y luego en otras regiones).

África es bastante consistente pero hay un cambio significativo que es la disminución en el consumo en el Norte que la reemplaza el crecimiento del consumo en Sudáfrica.

En Asia, la evolución del consumo de vino se puede dividir en dos fases bien diferenciadas, hasta la decada del ’60, el consumo se concentró principalmente en las Repúblicas de la URSS. A partir de los ’60 se ve un aumento progresivo en China y Japón; y luego, en los últimos años, la caída de consumo que se debe en parte al debilitamiento de la demanda en Asia, y particularmente en China.

Por último, Oceanía empieza a cambiar sus patrones de consumo de forma muy gradual en las décadas del ’50 y ’60, luego crece más rápidamente a medida que Australia y Nueva Zelanda se abrieron más al mundo y se diversificaron del consumo de cerveza. Y una de las cosas interesantes es que todos estos países consumidores en crecimiento están al mismo tiempo aumentando su producción.

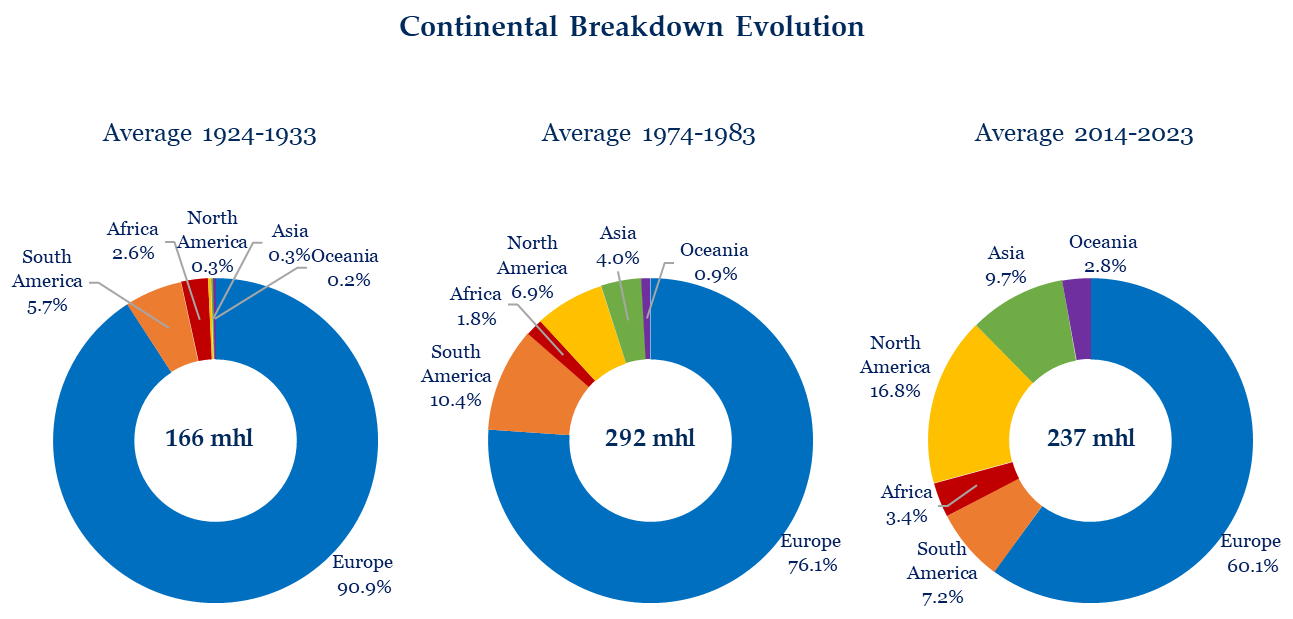

Participación en el consumo de vino de los 5 continentes

En el siguiente gráfico se muestra algo realmente interesante sobre las contribuciones relativas de las diferentes regiones al consumo mundial de vino a lo largo del tiempo, en 3 instantáneas de 3 décadas.

Europa (en azul) fue dominante con una participación del 90% durante los ’20 y ’30, y en la actualidad representa el 60% del consumo mundial de vino. Pero, como la torta se ha hecho más grande en cuanto a los países consumidores, el consumo europeo sigue siendo significativamente más alto que hace un siglo en términos de volumen puro.

América del Sur (en naranja) duplicó su participación en la primera mitad del siglo XX, pero ha retrocedido más recientemente, principalmente debido a la disminución de consumo en Argentina.

América del Norte (en amarillo) ha demostrado un crecimiento notable, la región se expandió del 0,3% al 6,9% y luego al 16,8% del mercado, y Estados Unidos en particular se destaca como el mercado líder a nivel mundial tanto en volumen como en valor.

Asia (verde) y Oceania (violeta), en la década del ’20 representaban solo el 0,3% y 0,2% del consumo mundial respectivamente, un siglo después se han convertido en mercados importantes. Asia con una cuota del 10% y Oceanía con el 3%.

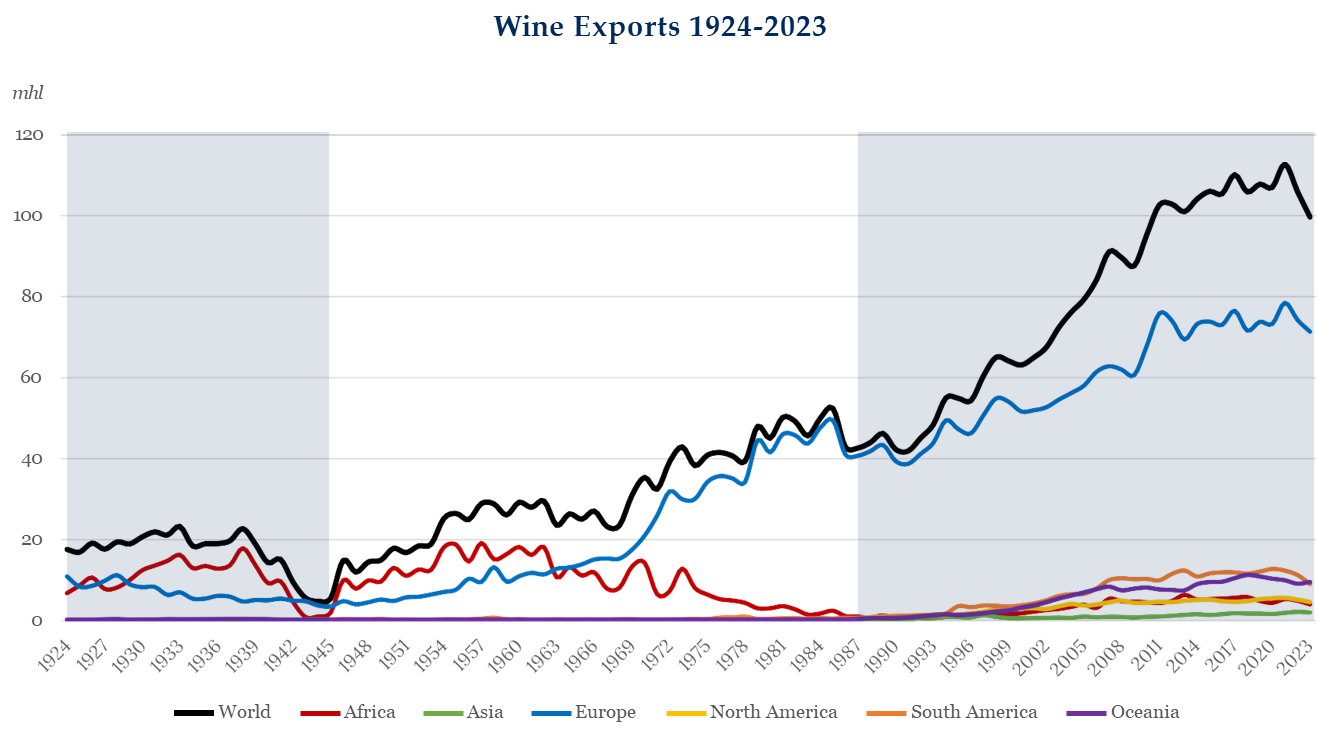

Exportaciones

Los datos de las exportaciones internacionales de vino cuentan una historia de notable crecimiento y de internacionalización del comercio y el consumo. Esta transformación ha sido moldeada por los avances tecnológicos, la evolución de las políticas comerciales y una globalización progresiva de las preferencias de los consumidores.

En las décadas previas a la Segunda Guerra, el comercio del vino era predominantemente intracontinental, limitado por altos aranceles y la tecnología de transporte, y dominado por Francia, Italia y España. Las exportaciones se dirigieron en gran medida dentro de Europa y entre mercados continentales. La Segunda Guerra, diezmó las rutas comerciales, pero la era de la posguerra marcó el comienzo de una liberalización comercial gradual.

El establecimiento de un sistema de comercio basado en normas a través del Acuerdo General sobre Aranceles Aduaneros y Comercio desempeñó un papel crucial en la facilitación del comercio internacional. En la década del ’90 las exportaciones de vino se aceleran. Es la era del consenso mundial en torno a las reglas comerciales reflejadas en los acuerdos de la Organización Mundial del Comercio, surgen acuerdos de libre comercio y mejoran las tecnologías de envío de vino, como consecuencia aparecen también exportadores fuera de Europa, ésto unido a la expansión de los mercados, en particular el Reino Unido que es un importador realmente importante, y también de Estados Unidos, Canadá, Japón y recientemente China.

Europa es, tanto históricamente como en la actualidad, la fuerza dominante en las exportaciones mundiales de vino, y se puede ver de nuevo lo cerca que la línea azul que representa a Europa se asemeja a la línea negra que representa el mundo. Pero gran parte de esto es por el comercio dentro de la UE, aunque los mayores exportadores europeos también ocupan posiciones de liderazgo en la mayoría de los otros mercados importantes del mundo.

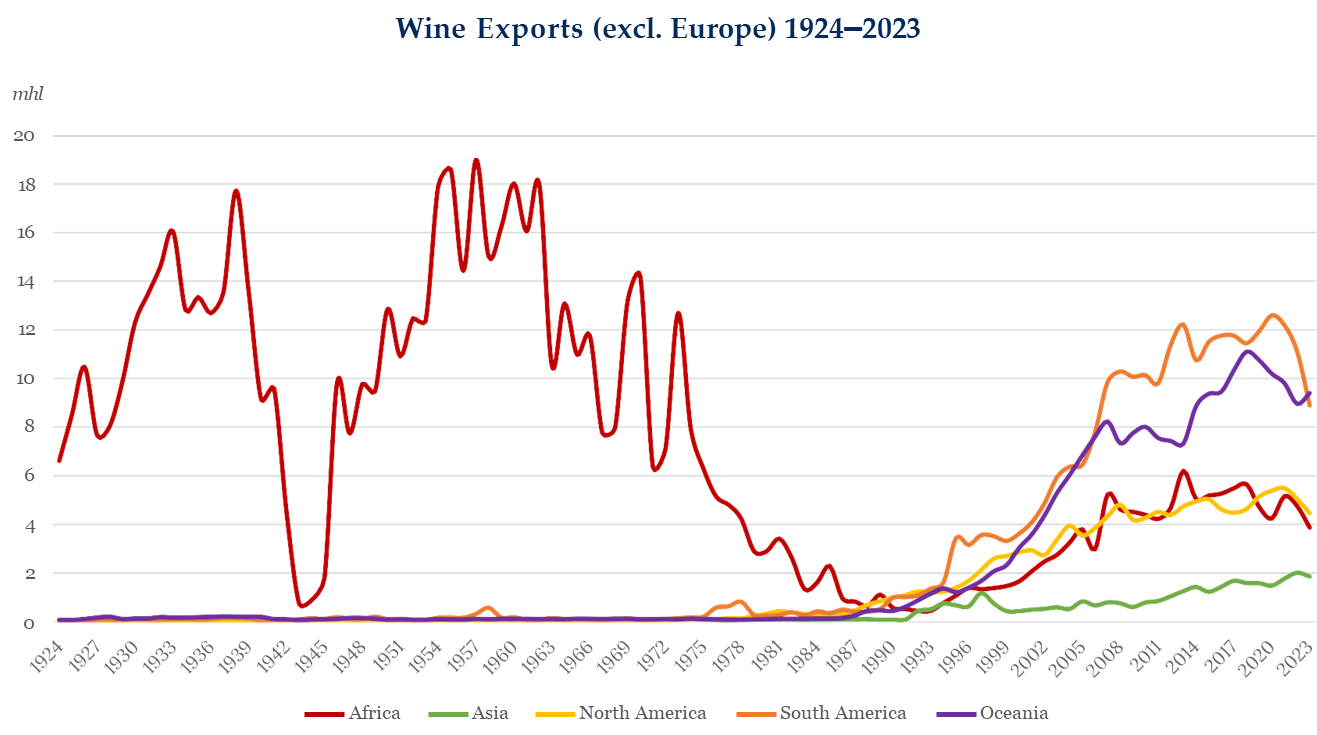

Exportaciones de vino de los países fuera de Europa

El siguiente gráfico muestra el rendimiento de las exportaciones de los países fuera de Europa y se pueden ver movimientos importantes. En primer lugar en el Norte de África, principalmente Argelia (y en menor medida Marruecos), como proveedor de Francia durante gran parte del siglo XX. En su apogeo esas exportaciones son significativamente más altas que las de cualquier exportador no europeo en la actualidad, y continúan con fuerza hasta la independencia, y después del advenimiento de la Organización del Mercado Común del Vino se desvanecen.

En los ’70 y ’80 declina el comercio internacional de vino para los países fuera de Europa y emergen como una fuerza exportadora en los ’90, son países que han estado aumentando su producción durante décadas, pero es recién en ese momento cuando comienzan a exportar, y para muchos las exportaciones se convierten en el principal motor del crecimiento de la producción, más que el comercio interno.

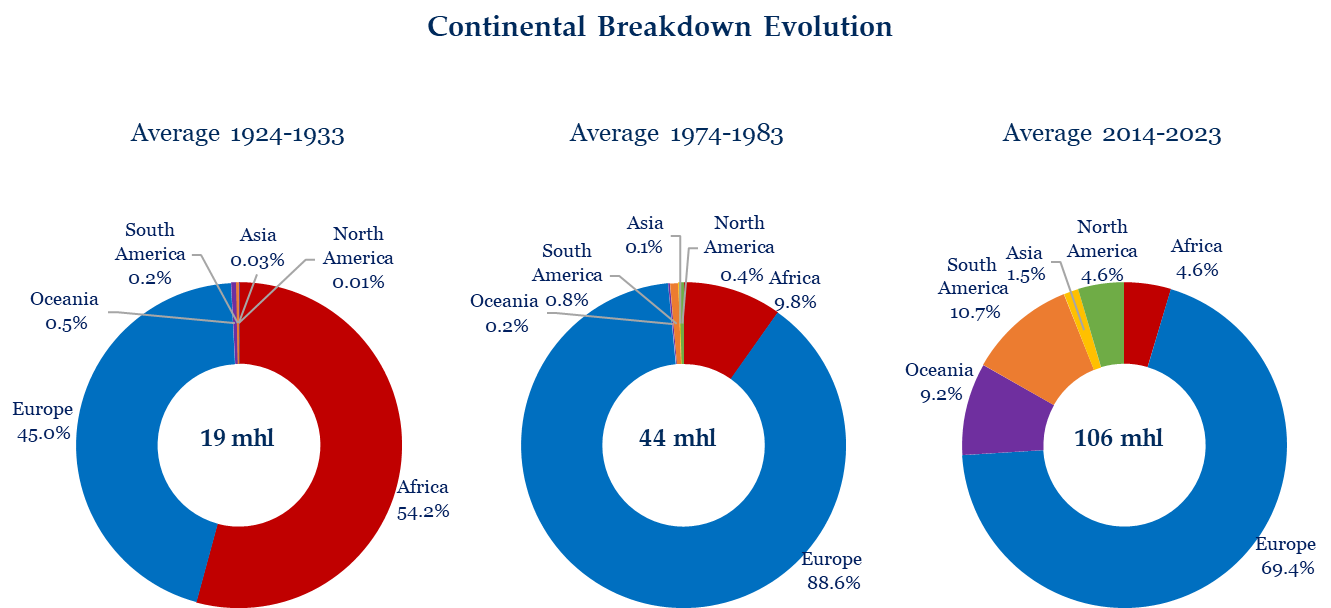

Transición de las exportaciones

A continuación, los gráficos ilustran la transición de las exportaciones de vino a lo largo del siglo en 3 momentos determinados. En la década del ’24 al ’33 se puede observar que el comercio dentro de Europa, y entre Francia y Argelia, dominan las cifras de exportación.

Entre el ’74 y el ’83, las importaciones procedentes del Norte de África están disminuyendo y los exportadores no europeos aún no han surgido. Por lo tanto los exportadores europeos tienen el campo para ellos solos, pero gran parte del comercio se da dentro de la propia Europa.

Saltando al período del 2014 al 2023 se ve un panorama de exportación mucho más internacional. Es particularmente notable el surgimiento de América del Sur y Oceanía como exportadores. La participación relativa de Europa en las exportaciones totales pasa de ser del 90% al 70%, pero hay que tener en cuenta que la torta incluye más países, es más grande, por lo tanto las exportaciones europeas han seguido creciendo a medida que ha crecido el mercado mundial.

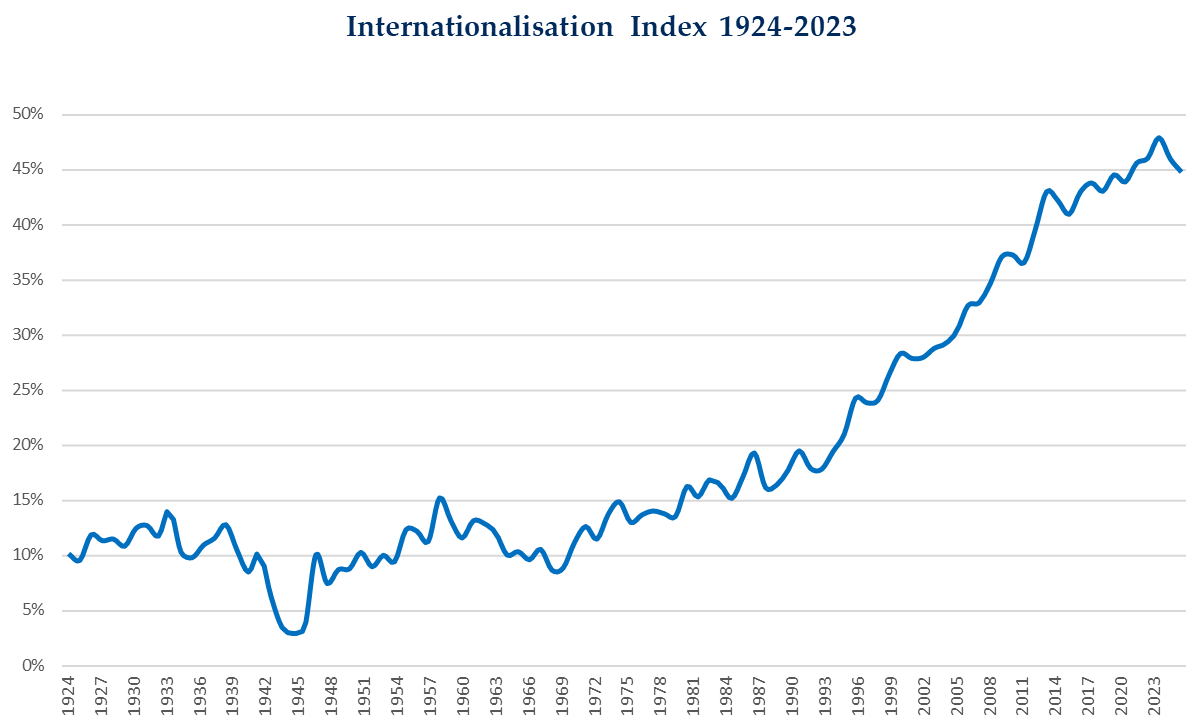

Proporción de vino que se consume fuera del país de origen

Siguiendo con el análisis del comercio internacional, en el siguiente gráfico se indica el grado de globalización en el mercado mundial del vino. Representa la proporción de vino que se consume fuera del país de origen.

Hasta finales de la década del ’60, el índice es razonablemente estable, alrededor del 10%. Pero a partir de la década del ’70 se ve un crecimiento impresionante, con un promedio de casi un punto porcentual por año. Esta tendencia al alza se ha mantenido y alcanzó un máximo, en los últimos años, del 48%.

En los últimos dos años se observa una pequeña caída que es el resultado de una serie de factores, como las secuelas del covid, la interrupción de las rutas comerciales mundiales y la inflación, además de una disminución del consumo de vino. Pero el punto es que el comercio internacional ya es parte integral del sector vitivinícola mundial.

Conclusiones

En el análisis de datos de los últimos 100 años se ve claramente el crecimiento en la preguerra, la devastación de la Segunda Guerra Mundial y la extraordinaria trayectoria de los años de la posguerra, así como la reducción en los años ’70 y ’80, con la posterior y progresiva estabilización e internacionalización de la producción y el consumo de vino.

En definitiva se puede concluir que:

- El cambio es una constante: El sector vitivinícola mundial ha experimentado transformaciones significativas en los métodos de producción, las estructuras del mercado, las geografías y los patrones de consumo en los últimos 100 años, en general estos cambios han sido positivos en términos de valor y alcance del sector.

- El sector del vino es altamente resiliente: Ha resistido la depresión, la prohibición, las guerras mundiales, las crisis del petróleo de los años ’70, el desplome bursátil de los ’80, la crisis financiera mundial del covid, etc. Y no solo ha sobrevivido, sino que además ha crecido en valor.

- La ciencia y el aprendizaje marcan una gran diferencia: Las investigaciones científicas y técnicas, mejoras e innovaciones marcaron la diferencia. El desarrollo y el intercambio de conocimientos en todo el sector global ha tenido un enorme impacto en todos los aspectos, desde la calidad del producto, la gestión del rendimiento, la sostenibilidad.

- La producción y el consumo están en constante evolución: Hay un vals interminable por el cual la producción se adapta al consumo, y el consumo responde a la producción a lo largo del tiempo.

- Los impactos del cambio climático se están acumulando: Esto se puede ver en la creciente volatilidad de los volúmenes de producción.

- El comercio internacional es parte integral del sector vitivinícola: Se han abierto nuevos mercados y preferencias de los consumidores, creando oportunidades interesantes. Al mismo tiempo el sector es vulnerable a incertidumbres geopolíticas y económicas que a menudo escapan a su control.

- El sector del vino es un sector a largo plazo: Es fundamental tener una visión a largo plazo, sin duda este es un momento difícil para muchos en el sector vitivinícola, pero es un momento de cambio y por lo tanto de incertidumbre.

«Debemos mirar con optimismo la resiliencia, la adaptabilidad y el alcance global del sector. Los principales retos son abordar la sostenibilidad y el cambio climático, comprender los cambios en los consumidores y la posición del vino en la sociedad. Navegando por la incertidumbre del comercio mundial, allí también hay oportunidades para el vino. La UE tiene un papel que desempeñar en cada uno de estos ámbitos. Y veremos sobre estos temas en nuestro plan estratégico por los próximos 5 años«, concluyó Barker.