El 15/4/25 la Organización Internacional de la Vid y el Vino (OIV) difundió los números de superficie, producción, consumo y comercio del vino a nivel global del año 2024. Según explicó su director general, John Barker, el sector vitivinícola enfrentó otro año desafiante con menos hectáreas cultivadas, niveles de producción históricamente bajos y disminución del consumo en los principales mercados. A pesar de esto, en cuanto al comercio mundial, los precios promedio más altos ayudaron a sostener el desempeño general del mercado en términos de valor, mitigando en parte el impacto de la reducción de volúmenes.

La Organización Internacional de la Vid y el Vino (OIV) publicó estadísticas sobre producción, consumo y comercio provenientes de todas las naciones productoras y consumidoras de vino (180 países), con el objetivo de ofrecer una visión general del sector durante el año calendario 2024. Los datos destacan los efectos del cambio climático, la transformación en las preferencias de los consumidores y la incertidumbre geopolítica sobre el sector.

En este sentido, el director general de la OIV, John Barker, señaló que estos impactos representan un reto de adaptación para el sector vitivinícola, pero que una adaptación exitosa también podría abrir nuevas oportunidades.

La OIV desempeña un papel clave como referencia global para la viña y el vino, uniendo a 51 países para promover la cooperación, la armonización y el intercambio de conocimientos frente a los principales desafíos y oportunidades del sector».

John Barker, director de la Organización Internacional de la Vid y el Vino (OIV)

«Trabajar juntos para desarrollar soluciones frente al cambio climático y convertir al vino en un ejemplo de sostenibilidad; invertir en investigaciones sobre nuevos públicos para poder ver el vino a través de sus ojos; reforzar nuestro compromiso con el multilateralismo y el comercio global: estos son los elementos que impulsarán el avance del sector vitivinícola», manifestó Barker.

A continuación replicamos el informe completo.

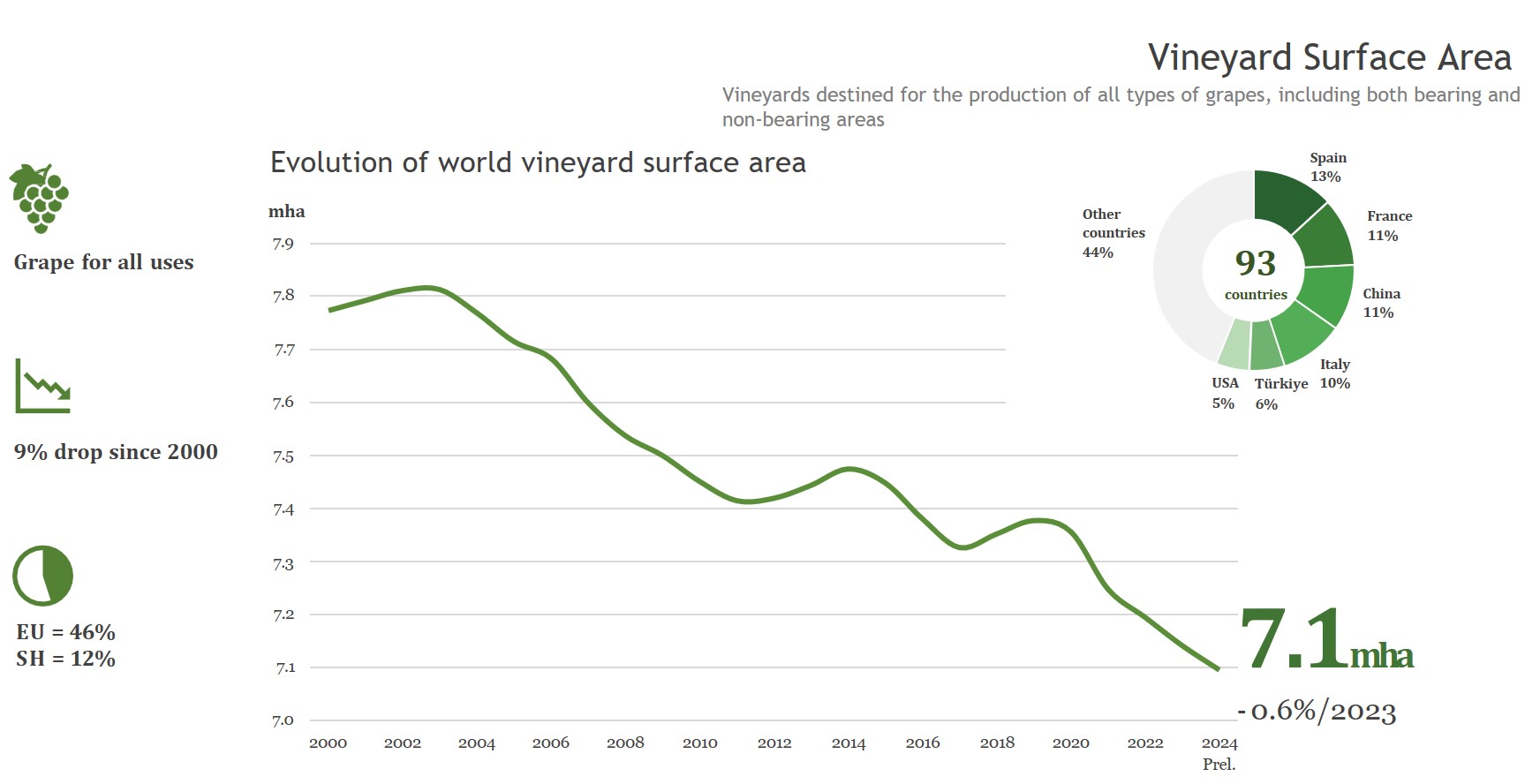

Superficie de viñedo mundial

En 2024, la superficie mundial de viñedos se sitúa en 7,1 millones de hectáreas, lo que representa una ligera disminución del 0,6 % en comparación con 2023. Este es el cuarto año consecutivo de reducción de la superficie vitivinícola a nivel global. Esta tendencia se atribuye a la disminución de viñedos en los principales países productores de ambos hemisferios, con pocas excepciones. La reducción ha afectado a todos los tipos de uva, siendo las uvas para vino las más impactadas.

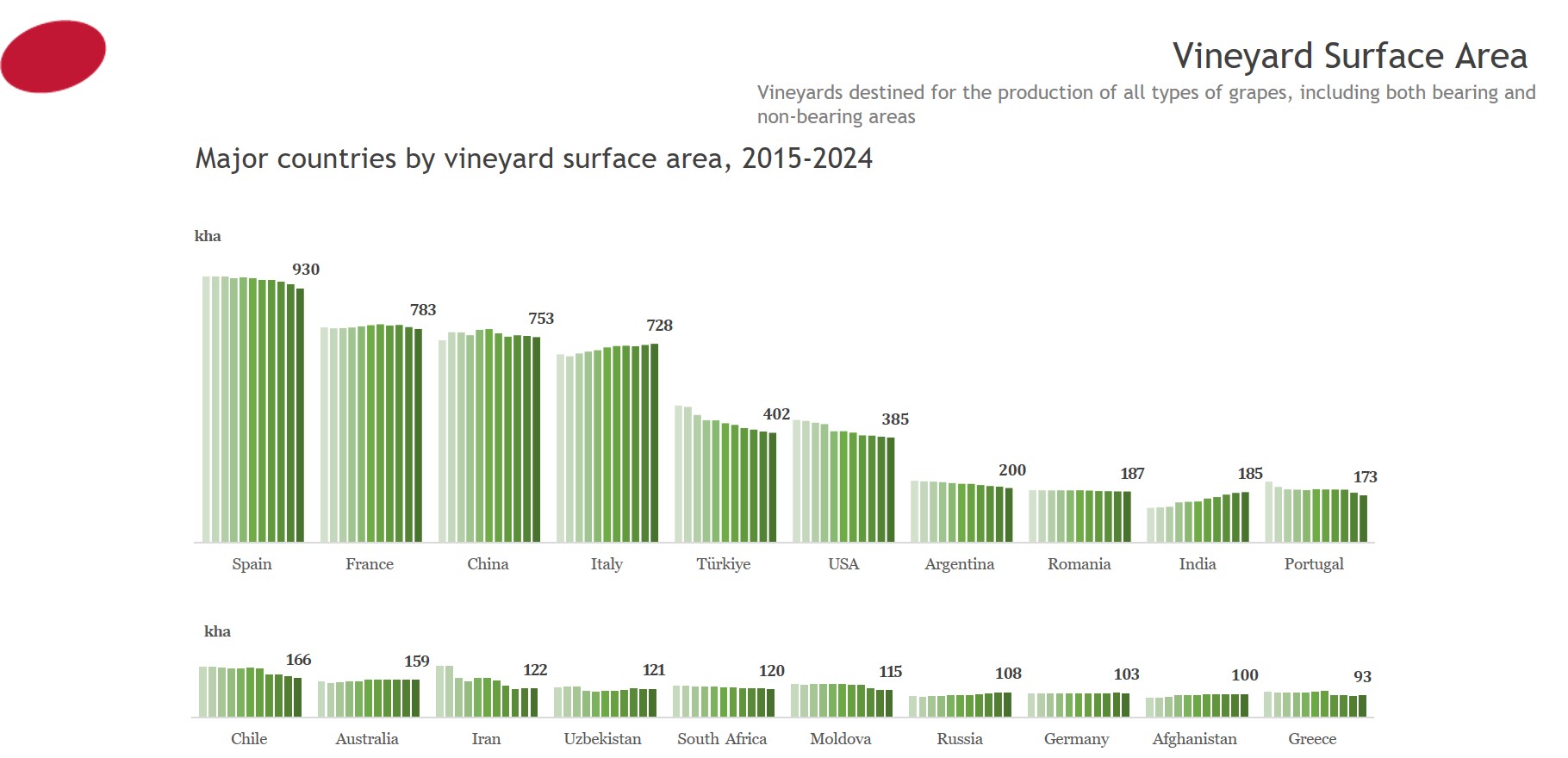

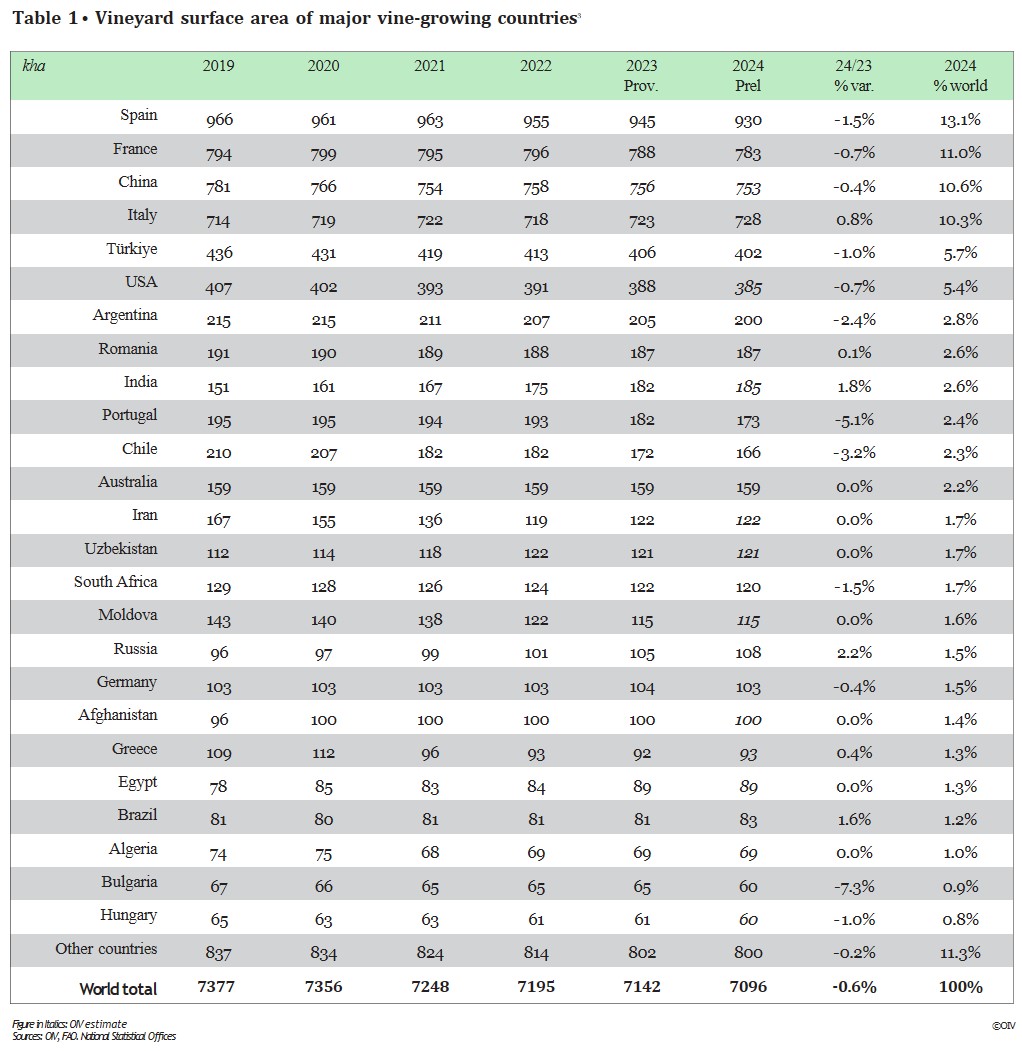

Principales países vitivinícolas

El panorama vitivinícola de la Unión Europea (UE) registró una disminución general del 0,8 % en 2024, totalizando 3,2 millones de hectáreas. Las modestas expansiones observadas en Italia, Rumania y Grecia no lograron compensar los arranques de viñedos registrados en otros países de la UE.

A nivel de país, España —el mayor viñedo del mundo— cuenta con 930 mil hectáreas en 2024, lo que representa una disminución del 1,5 % (equivalente a 14,5 mil hectáreas) en comparación con 2023. De forma similar, Francia, con la segunda mayor superficie de viñedo, experimentó una reducción del 0,7 %, situándose en 783 mil hectáreas. Italia, en cambio, mantuvo su tendencia positiva, alcanzando las 728 mil hectáreas.

Entre los siete mayores viñedos del mundo, Italia es el único que registró un crecimiento positivo. También se registraron expansiones en Rumania (187 mil hectáreas, +0,1 % respecto a 2023) y Grecia (93 mil hectáreas, +0,4 % respecto a 2023). En todos los demás países principales productores de la UE, se registraron descensos en la superficie de viñedo: -5,1 % en Portugal (173 mil hectáreas), -0,4 % en Alemania (103 mil hectáreas), -7,3 % en Bulgaria (60 mil hectáreas) y -1,0 % en Hungría (60 mil hectáreas).

Fuera de la UE, Moldavia mantuvo su posición como el mayor viñedo de Europa del Este con 115 mil hectáreas, mientras que Rusia reportó un aumento del 2,2 % en superficie, alcanzando las 108 mil hectáreas.

En Asia, luego de un período de fuerte expansión entre 2000 y 2015 (de 300 mil a 770 mil hectáreas), el viñedo en China —el tercero más grande del mundo— se ha estabilizado en los últimos años y se estima en 753 mil hectáreas en 2024 (-0,4 % respecto a 2023). Turquía alberga el quinto mayor viñedo del mundo en 2024, con una superficie estimada de 402 mil hectáreas, dedicadas principalmente a la producción de uvas de mesa y uvas pasas. Turquía ha mostrado una tendencia negativa en los últimos diez años, perdiendo el 20 % de su superficie de viñedo.

La superficie de viñedos en India ha crecido de manera significativa en los últimos años, con una tasa media de crecimiento anual del 4,5 % desde 2019. En 2024, se estima que el total alcanzará las 185 mil hectáreas. Otros grandes viñedos en Asia, dedicados principalmente a la producción de uvas de mesa y uvas para secado, se encuentran en Irán (122 mil hectáreas), Uzbekistán (121 mil hectáreas) y Afganistán (100 mil hectáreas).

En América del Norte, Estados Unidos —el sexto mayor viñedo del mundo— se estima en 385 mil hectáreas (-0,7 % respecto a 2023). Este es el undécimo año consecutivo de disminución desde su pico de 453 mil hectáreas en 2013.

En América del Sur, la superficie de viñedos en Argentina disminuyó un 2,4 % en 2024, situándose en 200 mil hectáreas. De forma similar, Chile registró una caída significativa del 3,2 %, totalizando 166 mil hectáreas. Brasil, en cambio, expandió su viñedo por cuarto año consecutivo, alcanzando las 83 mil hectáreas (+1,6 % respecto a 2023).

El mayor viñedo de África se encuentra en Sudáfrica. Su superficie, estimada en 120 mil hectáreas, se redujo en un 1,5 % en 2024, marcando el décimo año consecutivo de descenso. Esta situación se atribuye en parte a las severas sequías ocurridas entre 2015 y 2017. Otros viñedos importantes en África se encuentran en Egipto (89 mil hectáreas) y Argelia (69 mil hectáreas).

El viñedo de Australia se estima en 159 mil hectáreas, manteniéndose en línea con el promedio observado durante los últimos cinco años.

Producción mundial de vino

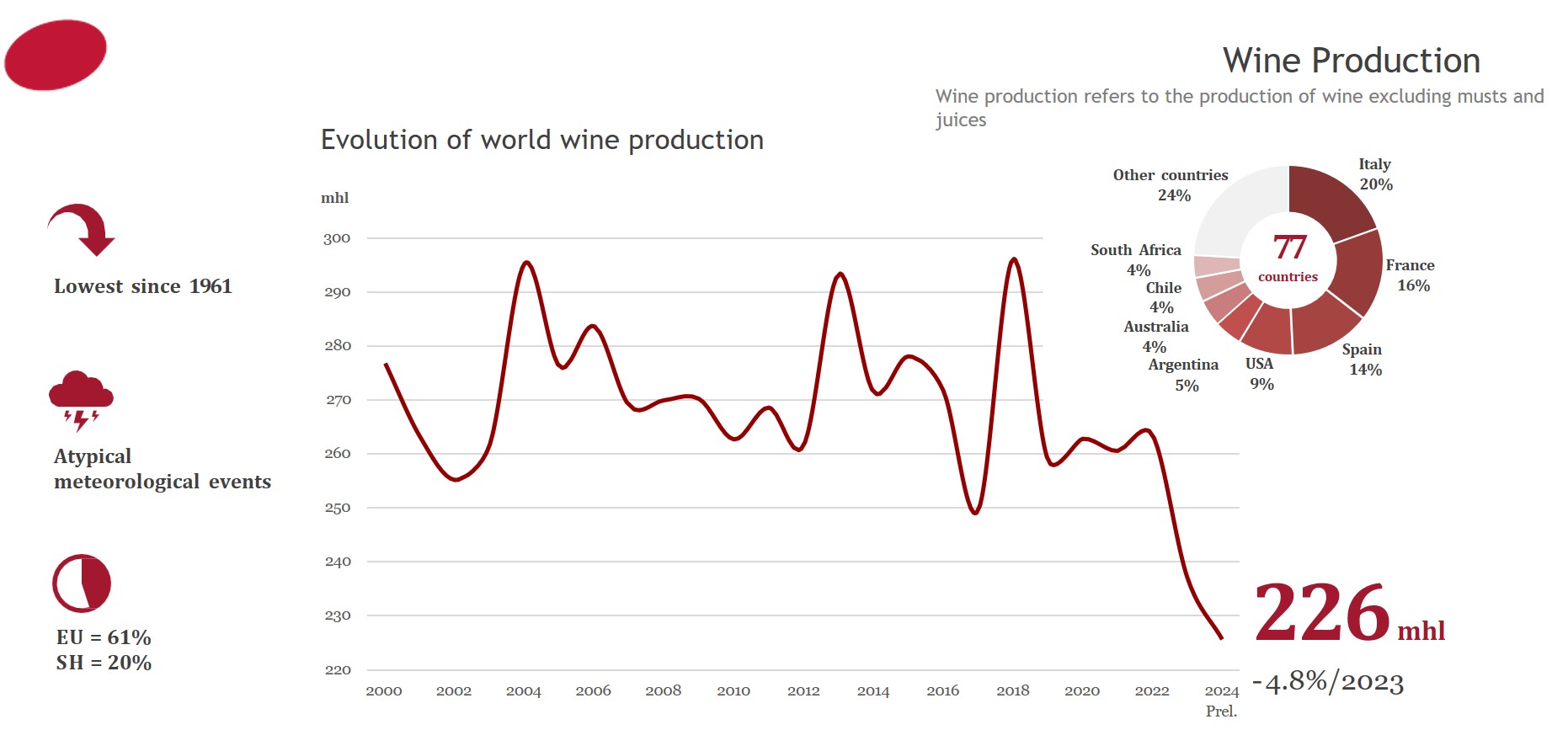

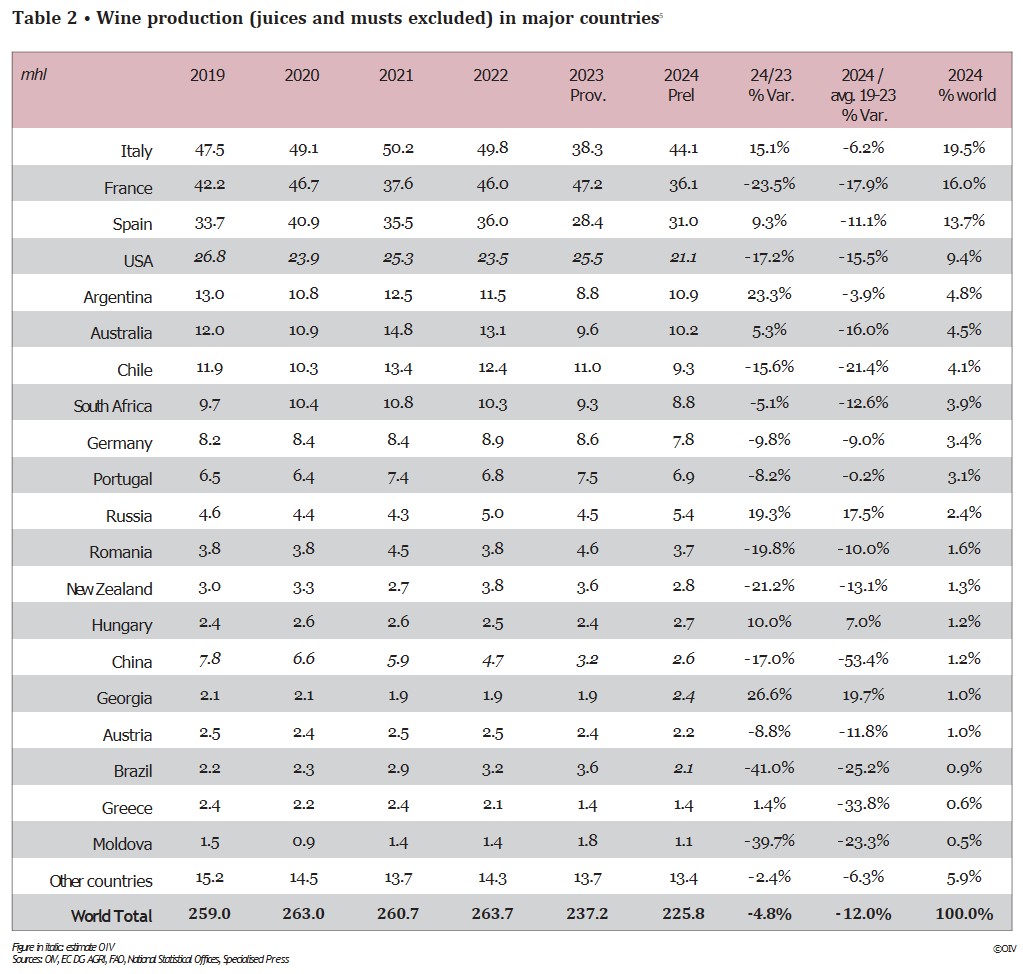

En 2024, la producción mundial de vino (excluyendo jugos y mostos) se estima en 225,8 millones de hectolitros, lo que representa una disminución del 4,8 % en comparación con el ya históricamente bajo nivel de 2023.

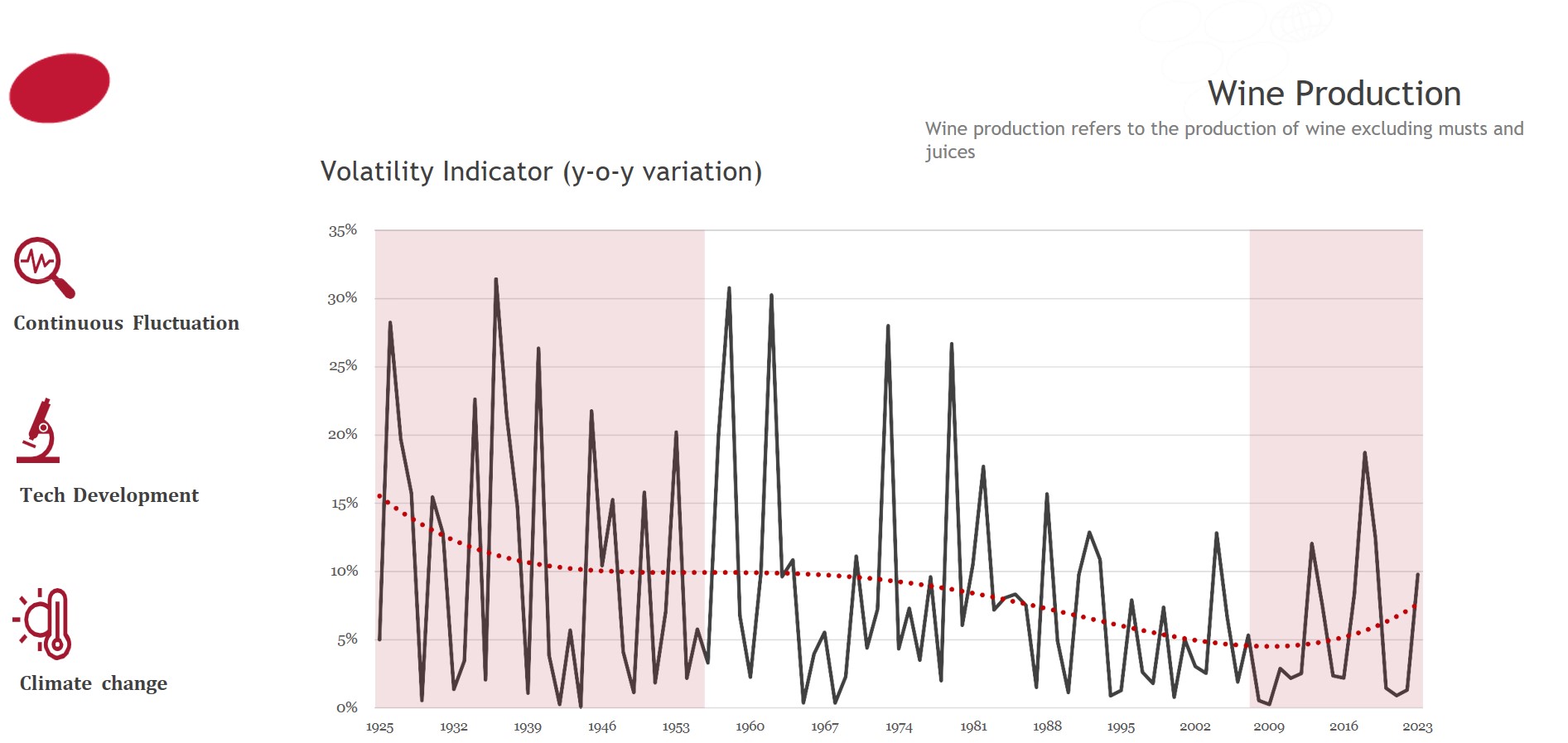

Este es el segundo año consecutivo de fuerte caída, lo que da lugar al nivel de producción más bajo registrado desde 1961 (219 millones de hectolitros), cuando una helada primaveral afectó gravemente los principales viñedos del sur de Europa, especialmente en Francia.

Al igual que en 2023, los fenómenos meteorológicos extremos o atípicos fueron el factor clave que influyó en la producción mundial. Las heladas tempranas, las lluvias intensas y las sequías prolongadas impactaron drásticamente la productividad de los viñedos. Estos factores afectaron seriamente los volúmenes de cosecha en las principales regiones productoras de vino de ambos hemisferios. Además, en algunas regiones, esta baja producción refleja ajustes del mercado provocados por el descenso del consumo.

Principales países productores de vino en el hemisferio norte

La producción vinificada en la Unión Europea en 2024 se estima en 138,3 millones de hectolitros, lo que representa una disminución del 3,5 % en comparación con 2023. Se trata del volumen de producción más bajo registrado desde comienzos del siglo, incluso por debajo de 2017 (141,5 millones de hectolitros). Los datos de 2024 ponen de manifiesto el importante impacto del cambio climático en las regiones vitivinícolas de la UE, cuyos viñedos enfrentaron una amplia variedad de alteraciones climáticas. Mientras algunas zonas sufrieron sequías severas y estrés hídrico, otras fueron afectadas por lluvias intensas sin precedentes y tormentas destructivas.

Estas condiciones meteorológicas extremas generaron una mayor presión de enfermedades, daños en los viñedos y condiciones desafiantes para el cultivo de la vid. Sin embargo, los impactos fueron desiguales, y algunas regiones se beneficiaron de un clima relativamente favorable, con cosechas de volúmenes promedio.

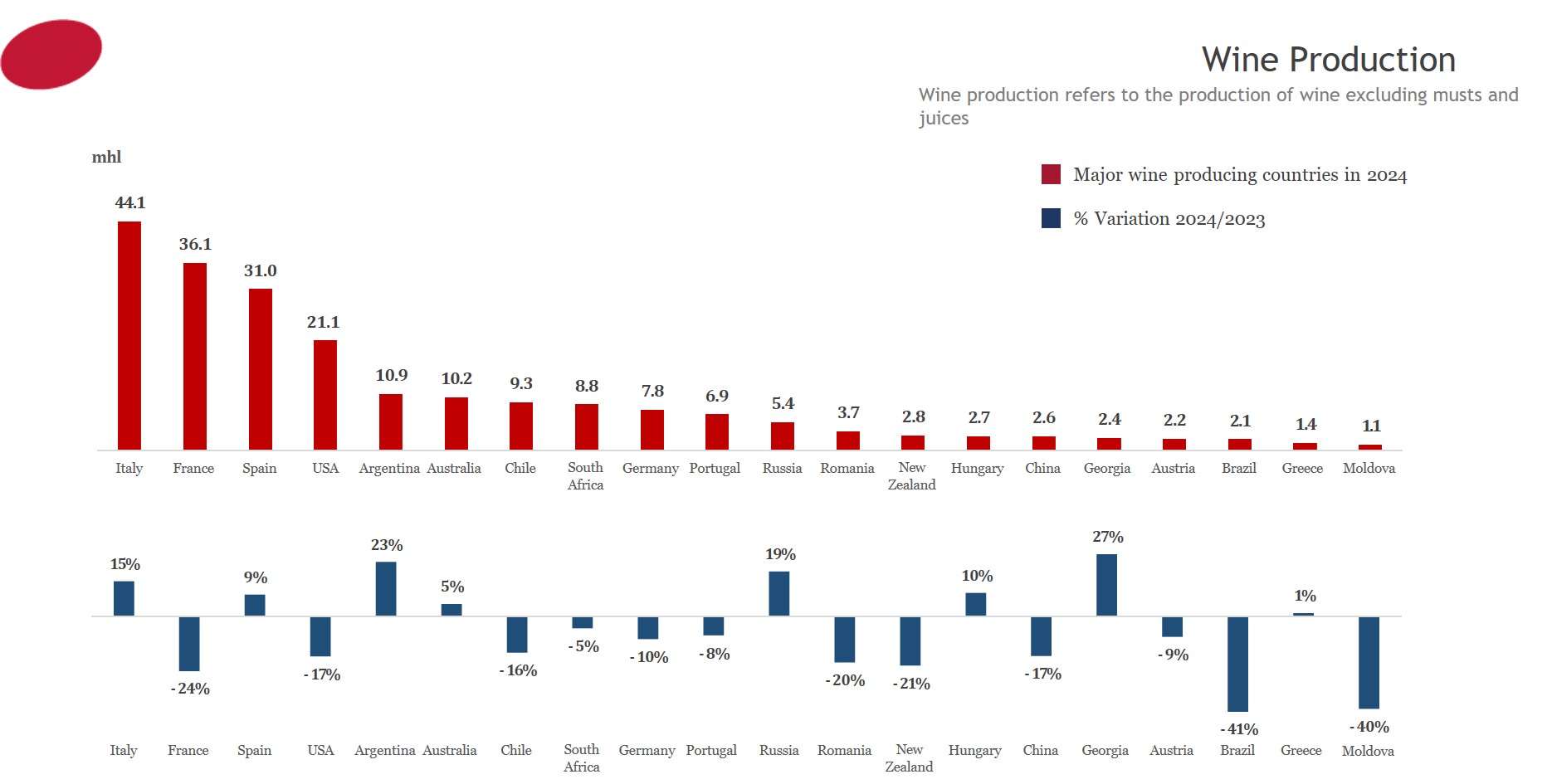

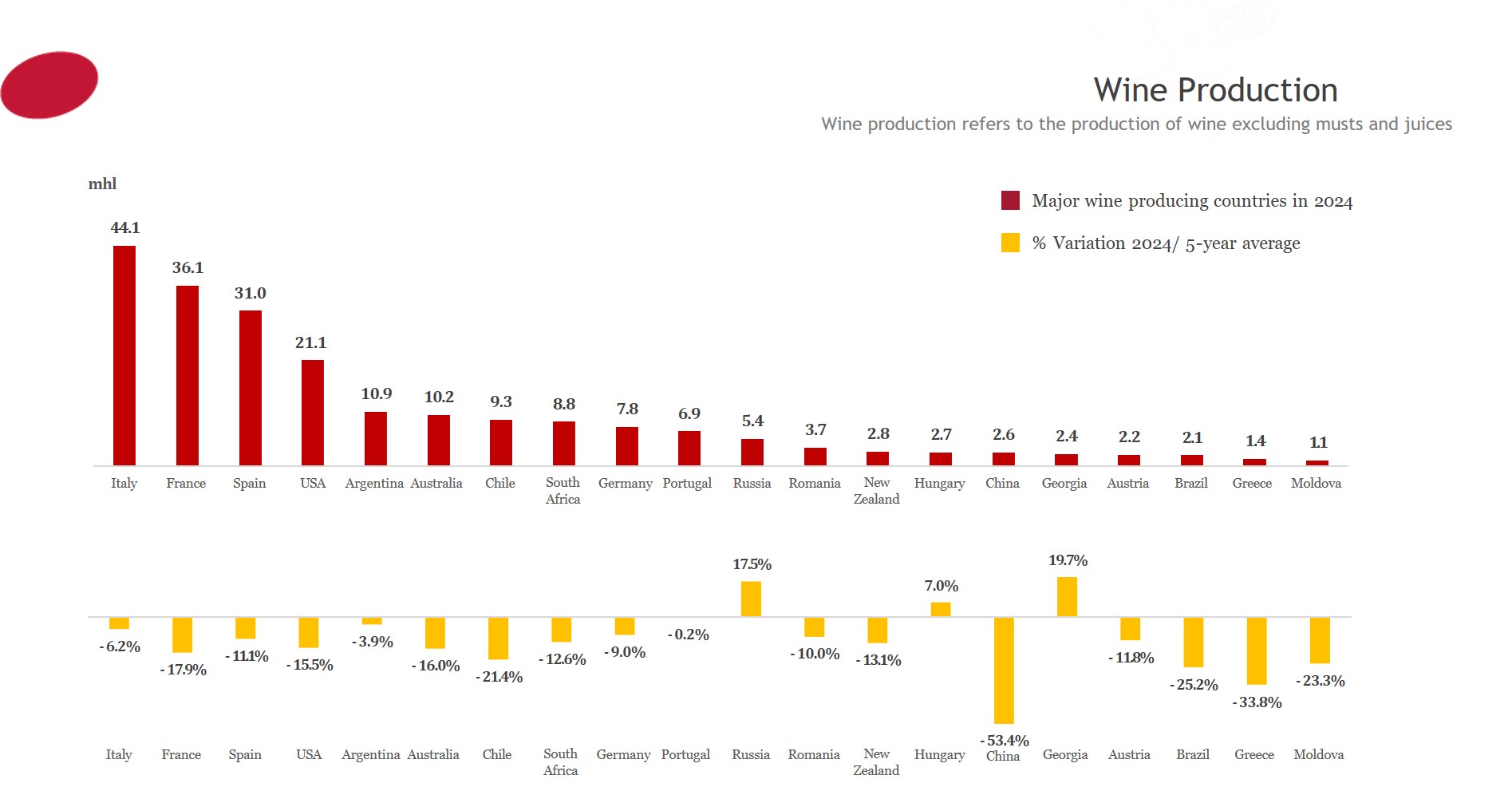

Italia, el mayor productor de vino del mundo, fue uno de los pocos países que registró un nivel de producción promedio en 2024, con 44,1 millones de hectolitros, lo que representa un notable aumento del 15 % respecto al históricamente bajo nivel de 2023. No obstante, este volumen de 2024 sigue siendo un 6 % inferior al promedio de los últimos cinco años. Las condiciones climáticas adversas afectaron a la mayoría de las regiones vitivinícolas italianas, especialmente en el norte, donde una parte significativa del viñedo fue impactada por granizadas.

Francia, segundo país productor del mundo, registró en 2024 un volumen de 36,1 millones de hectolitros, marcando una fuerte caída de 11,1 millones de hectolitros (-23,5 %) respecto a 2023, y un 17,9 % por debajo de su promedio quinquenal. Este es el nivel de producción más bajo desde 1957 (32,5 millones de hectolitros). La disminución de la producción francesa en 2024 se atribuye nuevamente a condiciones meteorológicas adversas en todo el país, desde la floración hasta la cosecha, que afectaron a todas las regiones vitivinícolas. Problemas como lluvias continuas, brotes de enfermedades fúngicas (en particular mildiu), floración deficiente, sequías y granizadas redujeron notablemente los rendimientos.

España mantiene su posición como el tercer mayor productor de vino a nivel mundial, con una producción en 2024 de 31,0 millones de hectolitros. Esta cifra representa un aumento de 2,6 millones de hectolitros (+9,3 %) respecto a 2023, aunque sigue siendo un 11,1 % inferior al promedio de los últimos cinco años. Este repunte, impulsado por cosechas relativamente positivas en Castilla-La Mancha y Extremadura, representa una recuperación parcial tras las severas sequías de 2023, aunque el estrés hídrico sigue siendo un desafío constante para los viticultores.

Entre los demás países importantes de la UE, Alemania (7,8 mhl, -9,8 %/2023), Portugal (6,9 mhl, -8,2 %/2023), Rumanía (3,7 mhl, -19,8 %/2023) y Austria (2,2 mhl, -8,8 %/2023) no solo registraron una disminución respecto a 2023, sino también volúmenes de producción inferiores al promedio, atribuibles a diversos desafíos climáticos como sequías, heladas tardías en primavera y lluvias intensas en verano. Por el contrario, Hungría (2,7 mhl, +10,0 %/2023) y Grecia (1,4 mhl, +1,4 %/2023) registraron volúmenes de producción superiores a los de 2023.

En cuanto a los países vecinos fuera de la UE, Rusia (5,4 mhl, +19,3 %/2023) reportó en 2024 un nivel de producción 17,5 % superior al promedio de los últimos cinco años, siendo el mayor volumen desde 2015. La producción vinificada de Moldavia está muy por debajo del promedio, con 1,1 mhl (-39,7 %/2023), el tercer volumen más bajo registrado desde el año 2000.

La producción de vino en Georgia se estima en 2,4 mhl, lo que representa un aumento del 26,6 % respecto a 2023 y un 19,7 % por encima del promedio quinquenal, marcando el mayor nivel de producción desde el inicio del siglo. Este crecimiento se atribuye a condiciones climáticas favorables en todas las regiones vitivinícolas clave.

En Asia, China sigue siendo el mayor productor de vino, con un volumen estimado de 2,6 mhl en 2024, lo que representa una reducción del 17,0 % respecto al año anterior.

En Estados Unidos, cuarto mayor productor de vino del mundo, la producción de 2024 se estima en 21,1 mhl, con una caída del 17,2 % en comparación con 2023 y un 15,5 % por debajo del promedio de cinco años. El calor extremo y la presión por exceso de inventario resultaron en uno de los niveles de producción más bajos de los últimos 15 años. En particular, la cosecha de uvas en California fue la más baja desde 2004.

Principales países productores de vino en el hemisferio sur

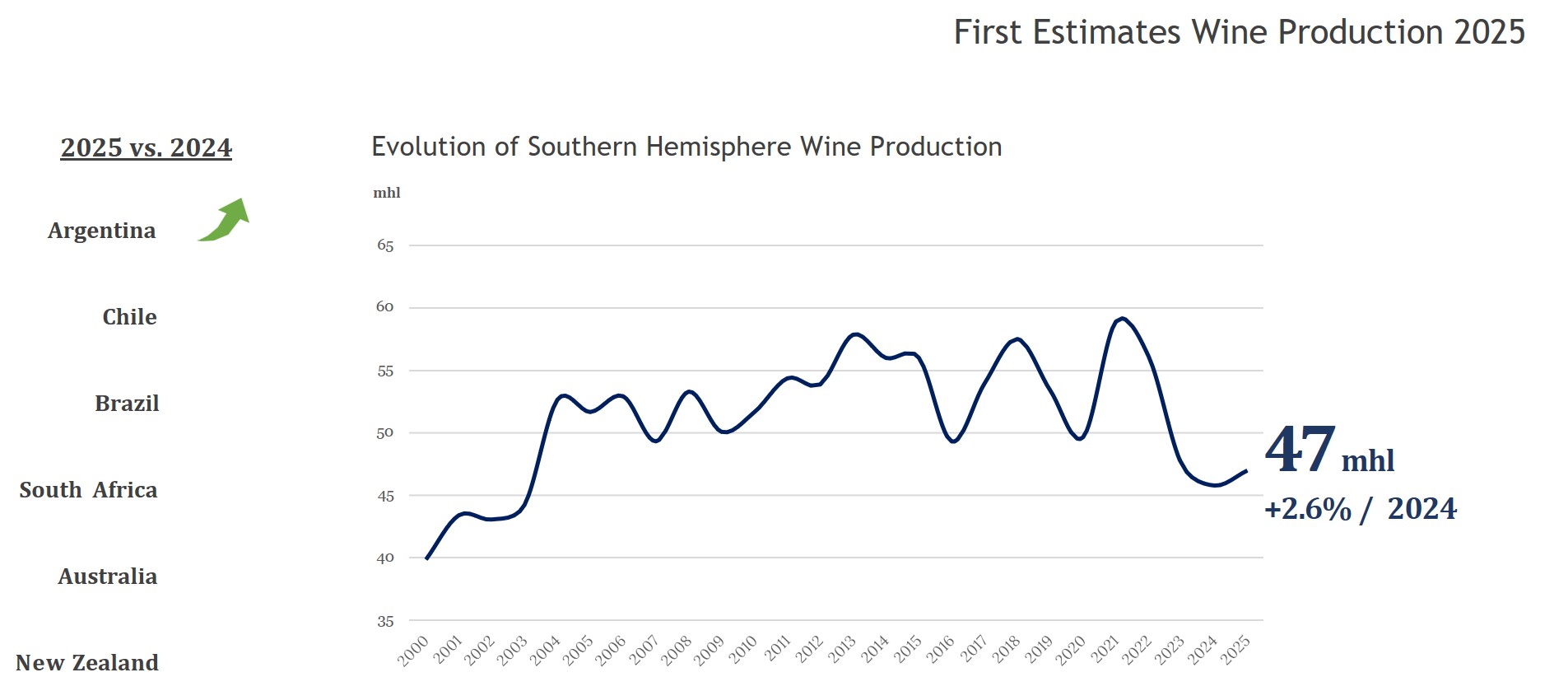

El hemisferio sur registró una producción históricamente baja por segundo año consecutivo. Atribuida a eventos climáticos extremos en las principales regiones productoras, la producción vinificada de 2024 cayó a 45,8 millones de hectolitros, lo que representa una disminución del 3,6 % respecto a 2023 y una caída del 13,8 % en relación con el promedio de cinco años. Este es el volumen más bajo registrado en los últimos veinte años. Solo a comienzos del siglo se registraron volúmenes menores, cuando la superficie de viñedos en el hemisferio sur era aproximadamente un 15 % menor.

La mayoría de los países sudamericanos registraron volúmenes de producción comparativamente bajos en 2024. Argentina produjo 10,9 mhl, reflejando una significativa recuperación respecto al difícil 2023 (+23,3 %/2023), aunque aún 3,9 % por debajo del promedio quinquenal. Este volumen posiciona a Argentina como el mayor productor del hemisferio sur en 2024.

Chile, con una producción de 9,3 mhl, registró una fuerte caída del 15,6 % respecto a 2023 y se ubica un 21,4 % por debajo del promedio de cinco años. Este es el volumen más bajo desde 2010 y se atribuye a una cosecha tardía provocada por una primavera inusualmente fría y condiciones de sequía en las principales regiones vitivinícolas.

La producción de vino en Brasil se estima en 2,1 mhl en 2024, lo que representa una disminución sustancial del 41,0 % respecto a 2023 y un 25,2 % por debajo del promedio quinquenal, debido a lluvias excesivas en primavera y a la presión del mildiu.

Sudáfrica produjo 8,8 mhl en 2024, un 5,1 % menos que en 2023 y un 12,6 % por debajo del promedio de cinco años. Este es el nivel más bajo desde 2005. La cosecha enfrentó múltiples desafíos, incluidos heladas, lluvias invernales intensas, vientos fuertes, inundaciones y una elevada presión de enfermedades fúngicas.

En Oceanía, Australia produjo 10,2 mhl en 2024, lo que representa un aumento del 5,3 % respecto al históricamente bajo volumen de 2023, aunque sigue siendo un 16 % inferior al promedio quinquenal. El país continúa enfrentando desafíos relacionados con condiciones climáticas adversas, especialmente lluvias excesivas, así como presión por inventarios.

La producción de Nueva Zelanda, estimada en 2,8 mhl, muestra una marcada disminución del 21,2 % respecto a 2023 y se sitúa un 13,1 % por debajo del promedio quinquenal. El bajo rendimiento se debe principalmente a la menor cosecha en Marlborough, afectada por daños por heladas durante el período crítico de floración.

Consumo mundial de vino

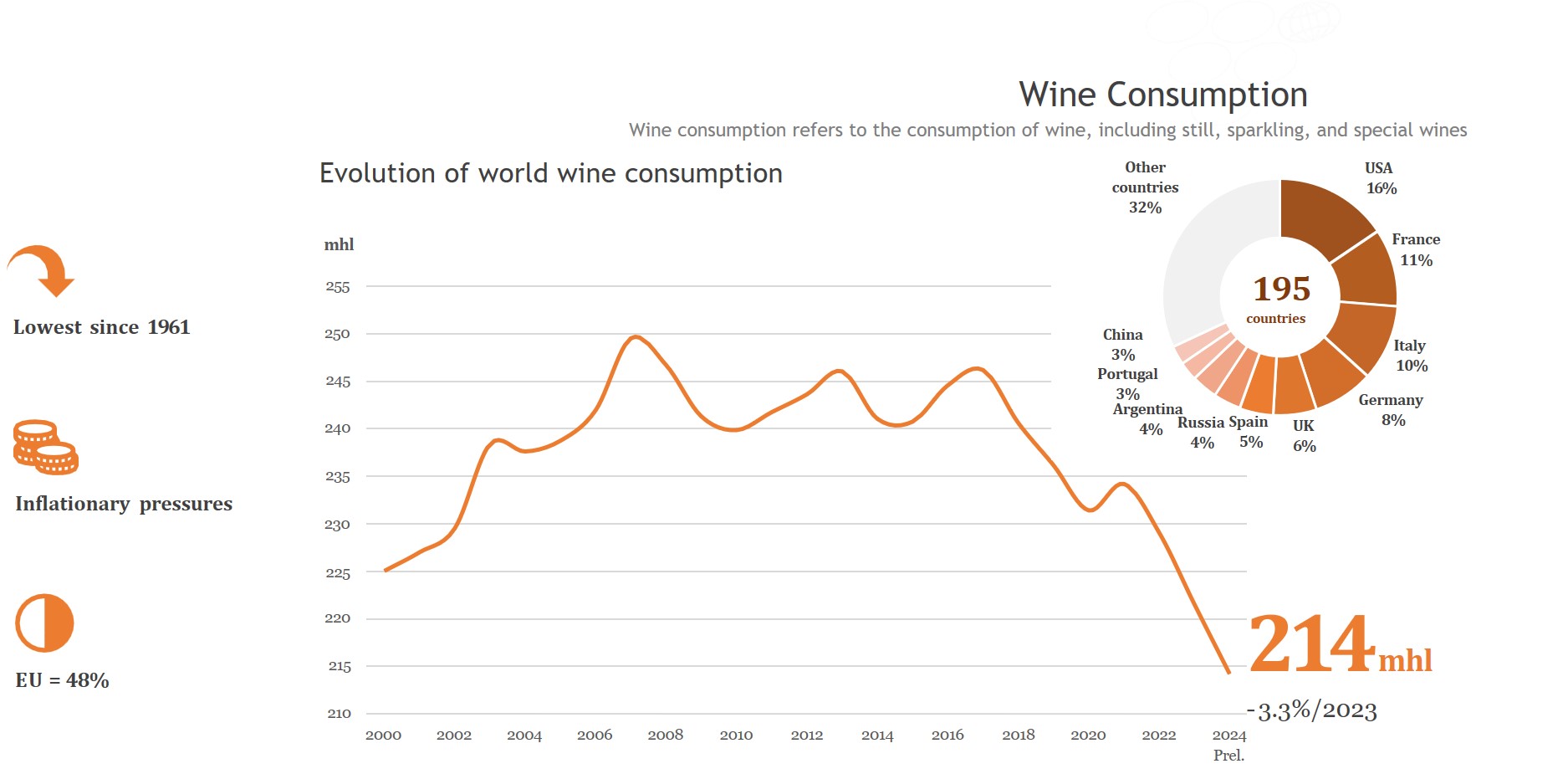

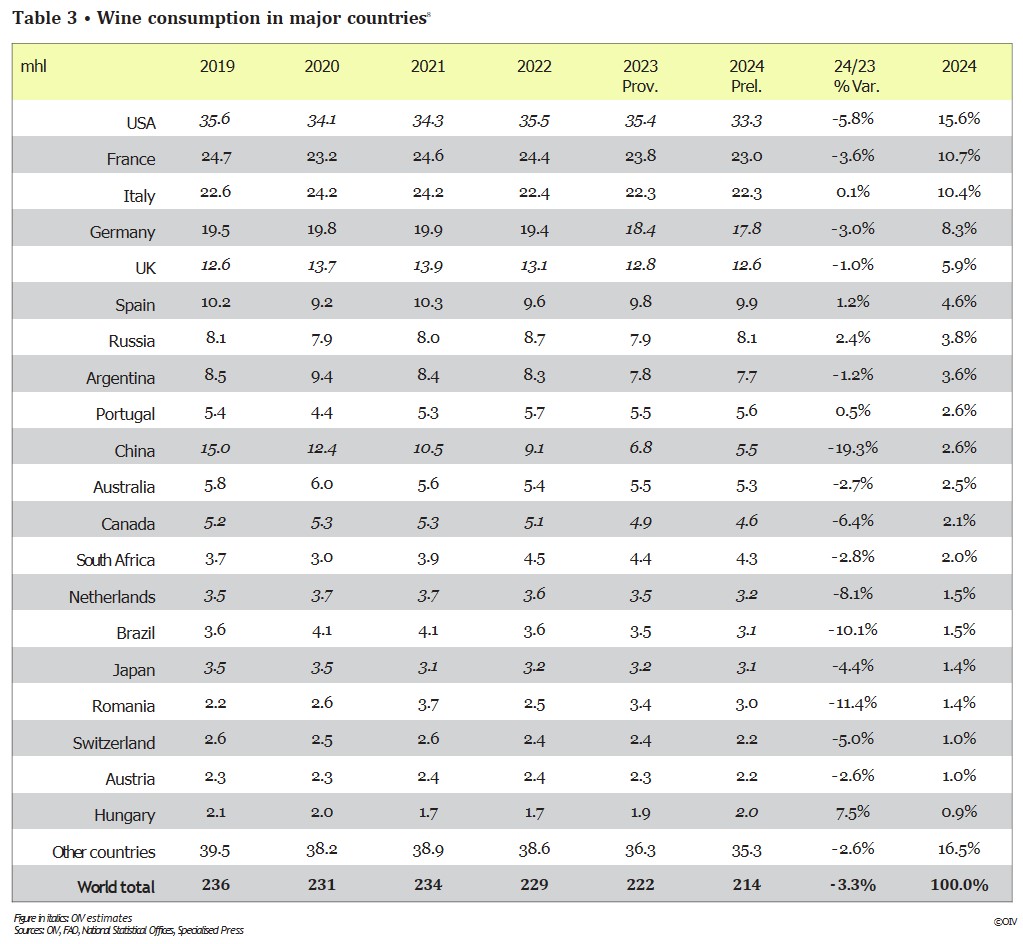

El consumo mundial de vino en 2024 se estima en 214,2 millones de hectolitros, lo que representa una disminución del 3,3 % en comparación con 2023. Si esta estimación se confirma, se trataría del volumen más bajo registrado desde 1961 (213,6 mhl).

La caída del consumo mundial de vino ha seguido una trayectoria relativamente constante desde 2018. Una combinación de varios factores ha contribuido a esta tendencia. En particular, la disminución del consumo en China, con una pérdida media de 2 millones de hectolitros anuales desde 2018, ha jugado un papel central en la reducción de las cifras globales de consumo.

El inicio de la pandemia de Covid-19 en 2020 agravó esta tendencia descendente, ya que las medidas de confinamiento afectaron negativamente a los principales mercados del vino en todo el mundo. En 2021, con el fin de las restricciones relacionadas con la pandemia, la reapertura del sector de la hostelería y restauración (HoReCa), y el resurgimiento de reuniones sociales y celebraciones, se produjo un repunte del consumo en muchos países.

Sin embargo, en 2022, las tensiones geopolíticas —en particular el conflicto en Ucrania—, junto con la crisis energética y las disrupciones en la cadena de suministro global, dieron lugar a un aumento considerable en los costos de producción y distribución del vino. Esto, a su vez, provocó un incremento significativo en los precios para los consumidores, lo que redujo la demanda general.

En un contexto económico complejo, marcado por presiones inflacionarias a nivel mundial y una reducción del poder adquisitivo de los consumidores, los principales mercados del vino también experimentaron caídas notables en 2023.

El año 2024 continuó con la tendencia negativa en el consumo de vino observada en 2023. La disminución de la demanda en los principales mercados, sumada a los altos precios promedio —impulsados por los bajos volúmenes de producción y los efectos persistentes de la inflación pasada—, hicieron que fuera un año desafiante. Quince de los veinte principales mercados del mundo experimentaron una reducción en el consumo en comparación con 2023. Sin embargo, algunos mercados clave mostraron resiliencia a pesar de estas dificultades.

Más allá de las disrupciones económicas y geopolíticas a corto plazo mencionadas anteriormente, es importante considerar los factores estructurales a largo plazo que también contribuyen a la disminución observada en el consumo de vino. En particular, ha surgido una disminución progresiva en el consumo en varios mercados maduros, influenciada por la evolución de las preferencias de estilo de vida, el cambio en los hábitos sociales y los cambios generacionales en el comportamiento del consumidor. Esta transformación gradual ahora se cruza con un entorno económico particularmente desafiante. La interacción entre estas tendencias estructurales y las recientes presiones económicas y comerciales ofrece un marco más completo para comprender la reciente disminución de los niveles de consumo mundial de vino.

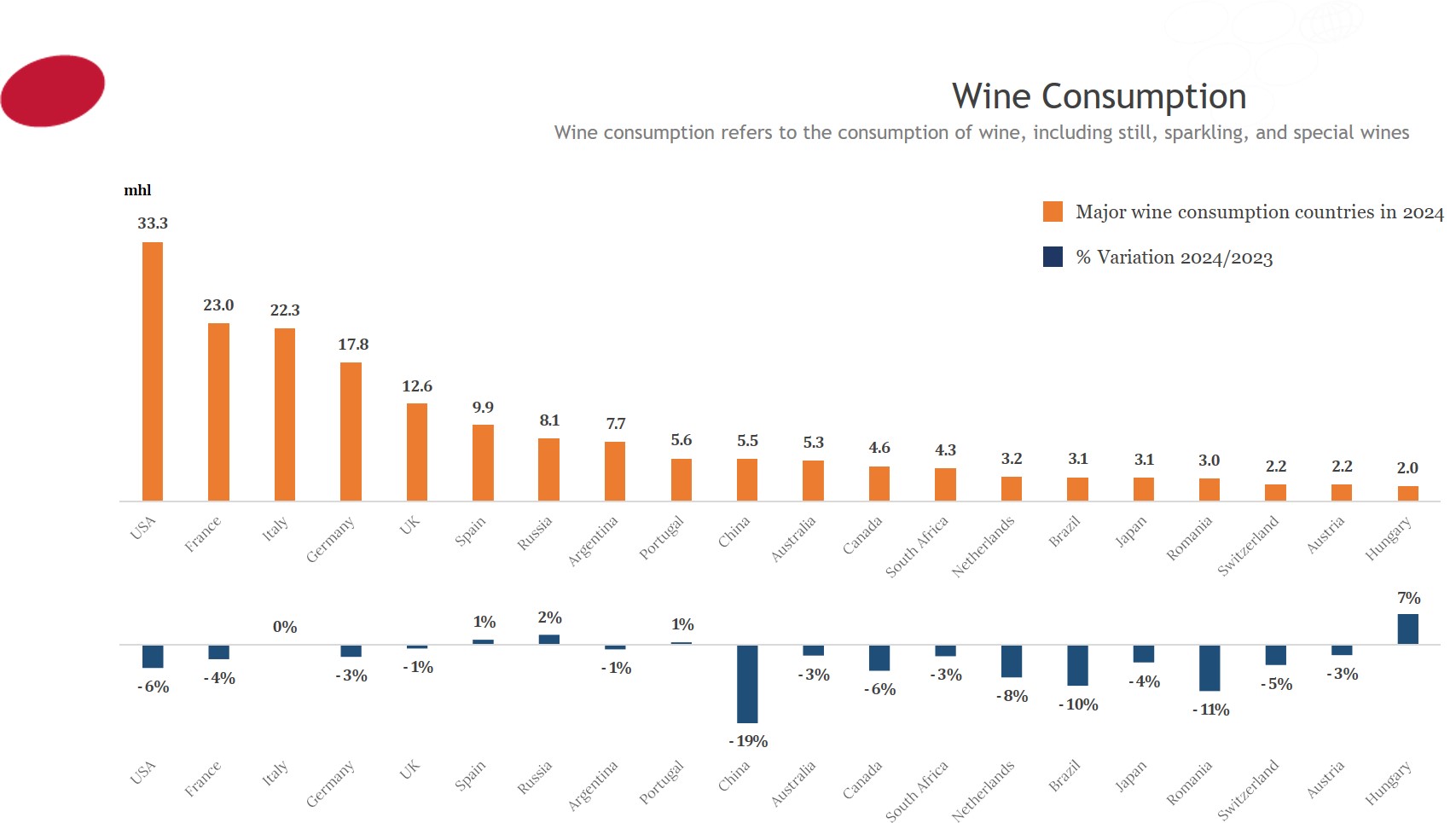

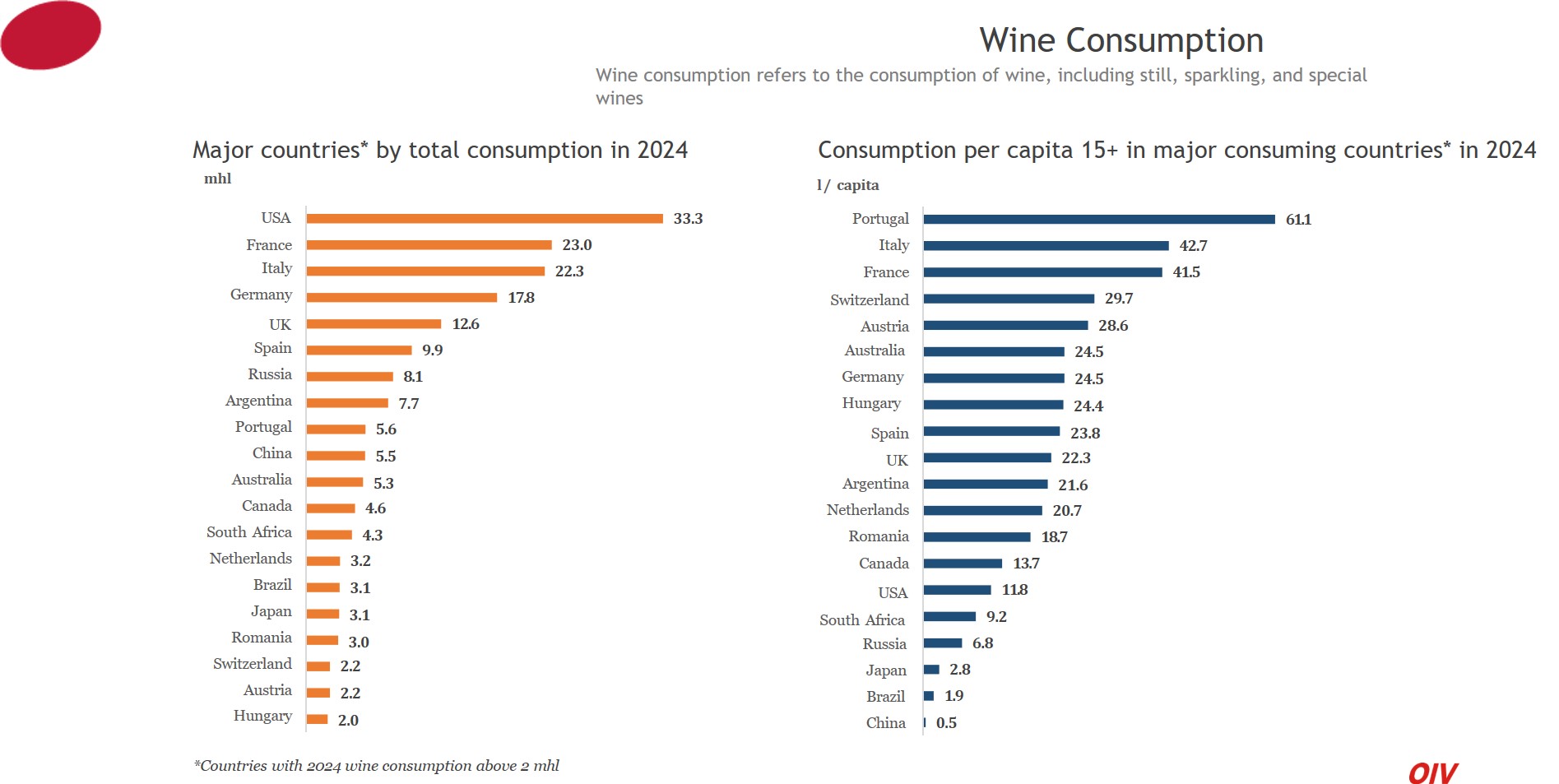

Países consumidores de vino más importantes

En 2024, la UE representó un mercado de vino de 103.6 millones de hectolitros (mhl), lo que equivale al 48% del consumo mundial. Esta cifra refleja una disminución significativa del 2.8% en comparación con el año anterior y una caída del 5.2% respecto al promedio de los últimos cinco años. Esta disminución se atribuye a una reducción general en el consumo de vino observada en algunos de los principales países consumidores tradicionales de vino.

Dentro de la UE, Francia, Italia y Alemania son con diferencia los mercados de vino más grandes. Francia mantiene su posición como el país consumidor más grande de Europa en 2024, con un consumo estimado de 23.0 mhl, lo que representa una disminución del 3.6% con respecto a 2023 y un 4.9% por debajo del promedio de los últimos cinco años. Italia, el segundo mercado más grande de la UE y tercero en el mundo, registró un nivel de consumo de 22.3 mhl en 2024, un volumen similar al de 2023 (+0.1%) y 3.6% por debajo del promedio de los últimos cinco años. Alemania, el tercer mercado más grande de la UE, tiene un volumen de consumo estimado de 17.8 mhl en 2024, lo que representa una disminución significativa del 3.0% respecto a 2023.

España es uno de los pocos grandes mercados de la UE que experimentó (por segundo año consecutivo) un modesto aumento en el consumo, con un volumen total de 9.9 mhl (+1.2%/2023). De manera similar, Portugal (5.6 mhl) reportó un aumento del 0.5% respecto a 2023 y se sitúa un 4.7% por encima del promedio observado en los últimos cinco años. Portugal es también el único gran mercado de la UE que consumió más vino (+10%/2023) en 2024 que en el periodo pre-pandemia (2015-2019).

Todos los demás grandes mercados dentro de la UE vieron una disminución en el consumo de vino en 2024. Es el caso de Países Bajos, con 3.2 mhl, que registró una de las mayores caídas (en términos relativos) en el consumo entre los principales mercados de la UE con un -8.1% respecto a 2023. Este volumen estimado de consumo es 12% inferior a su promedio de los últimos cinco años. Rumanía, con 3.0 mhl, a pesar de una disminución del 11% en el consumo de vino respecto a 2023, sigue estando un 4% por encima del promedio de los últimos cinco años. Austria (2.2 mhl, -2.6%/2023) ha mostrado una tendencia de consumo muy estable desde 2015, oscilando entre 2.2 y 2.4 mhl. Después de tres años de consumo por debajo del promedio, Hungría (2.2 mhl, +7.5%/2023) parece haber vuelto a los niveles de consumo registrados en 2019 y 2020.

Fuera de la UE, el Reino Unido, clasificado como el quinto mayor consumidor global, vio una disminución del 1.0% en el consumo de vino en 2024, estimado en 12.6 mhl. En cambio, el consumo de vino en Rusia aumentó un 2.4%, alcanzando 8.1 mhl, casi un 5% por encima del promedio de los últimos cinco años. En 2024, Suiza registró el volumen de consumo de vino más bajo desde 1965, estimado en 2.2 mhl, lo que refleja una disminución del 5.0% respecto a 2023.

En EE.UU., el mayor mercado de vino global, el consumo disminuyó un 5.8% en 2024 y cayó a 33.3 mhl. De manera similar, Canadá, con 4.6 mhl, experimentó una caída significativa del 6.4% respecto a 2023, marcando su cuarto año consecutivo de disminución en el consumo.

Entre los mercados asiáticos, el consumo de vino en China se desplomó un 19.3% en 2024, totalizando 5.5 mhl, lo que refleja una disminución general en la demanda interna que comenzó en 2018. Japón, el segundo mayor mercado de vino en Asia, registró una disminución del 4.4% respecto a 2023, alcanzando 3.1 mhl. Este volumen es el más bajo desde 2011.

En Sudamérica, el consumo de Argentina disminuyó un 1.2% en 2024, alcanzando 7.7 mhl, el nivel más bajo desde 1942.

Brasil, el segundo mayor mercado de la región, tiene un volumen de consumo estimado de 3.1 mhl, lo que refleja una disminución del 4.3% respecto a 2023. Aunque este volumen sigue estando significativamente por debajo del promedio de los últimos cinco años (-11.4%), está un 1% por encima de los niveles de consumo del país previos a la pandemia.

Sudáfrica es el mayor y más dinámico mercado de vino en África en 2024. Con un consumo estimado de 4.3 mhl (-2.8%/2023), el país registró en 2024 el tercer volumen más alto de su historia, después de los picos de 2022 y 2023.

En Oceanía, el mercado de vino de Australia, clasificado en el undécimo lugar a nivel global, se mantuvo relativamente estable en 5.3 mhl (-2.7%/2023), mostrando una tendencia muy estable durante los últimos quince años con consumos fluctuando alrededor de 5.5 mhl.

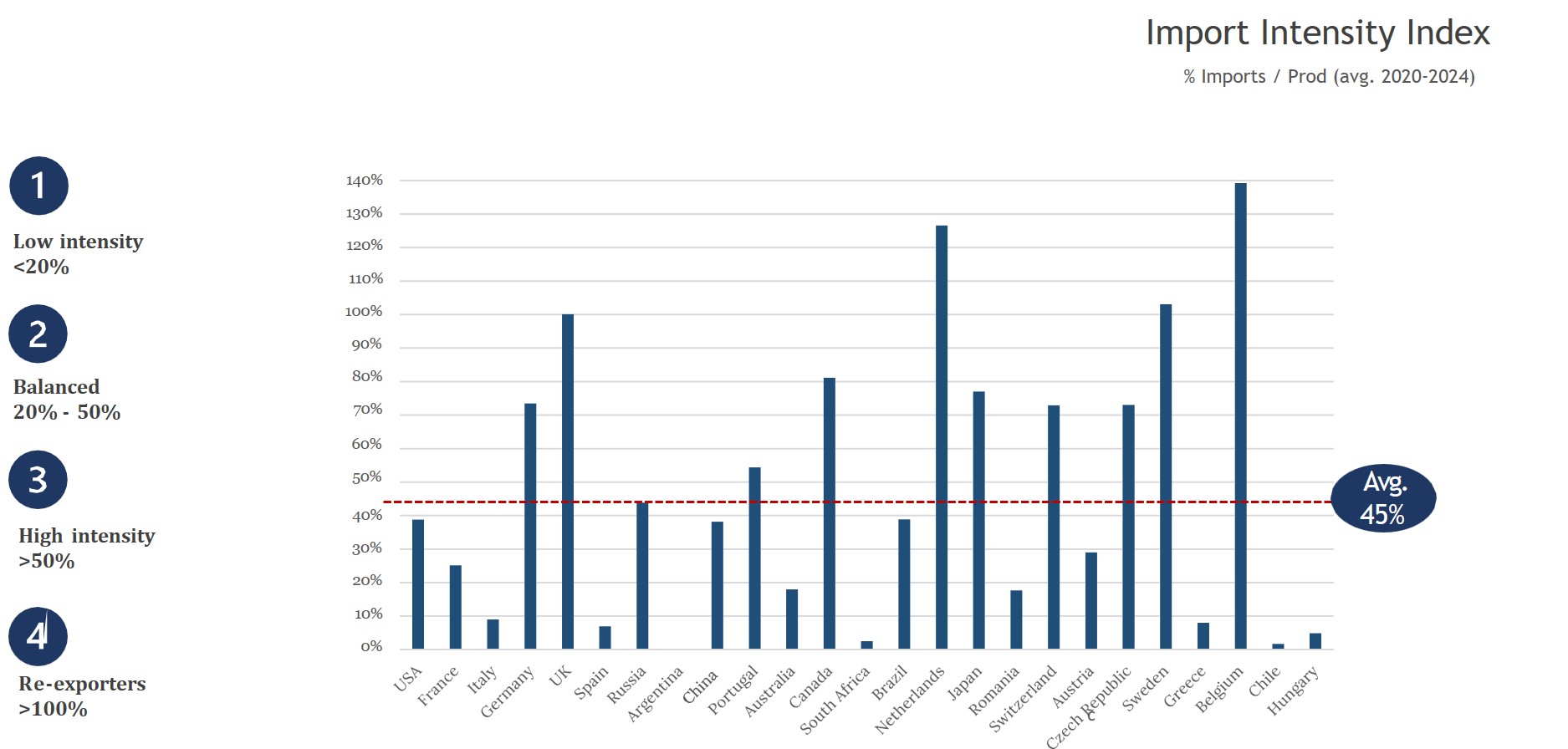

Comercio internacional de vino

Volumen y valor del comercio mundial

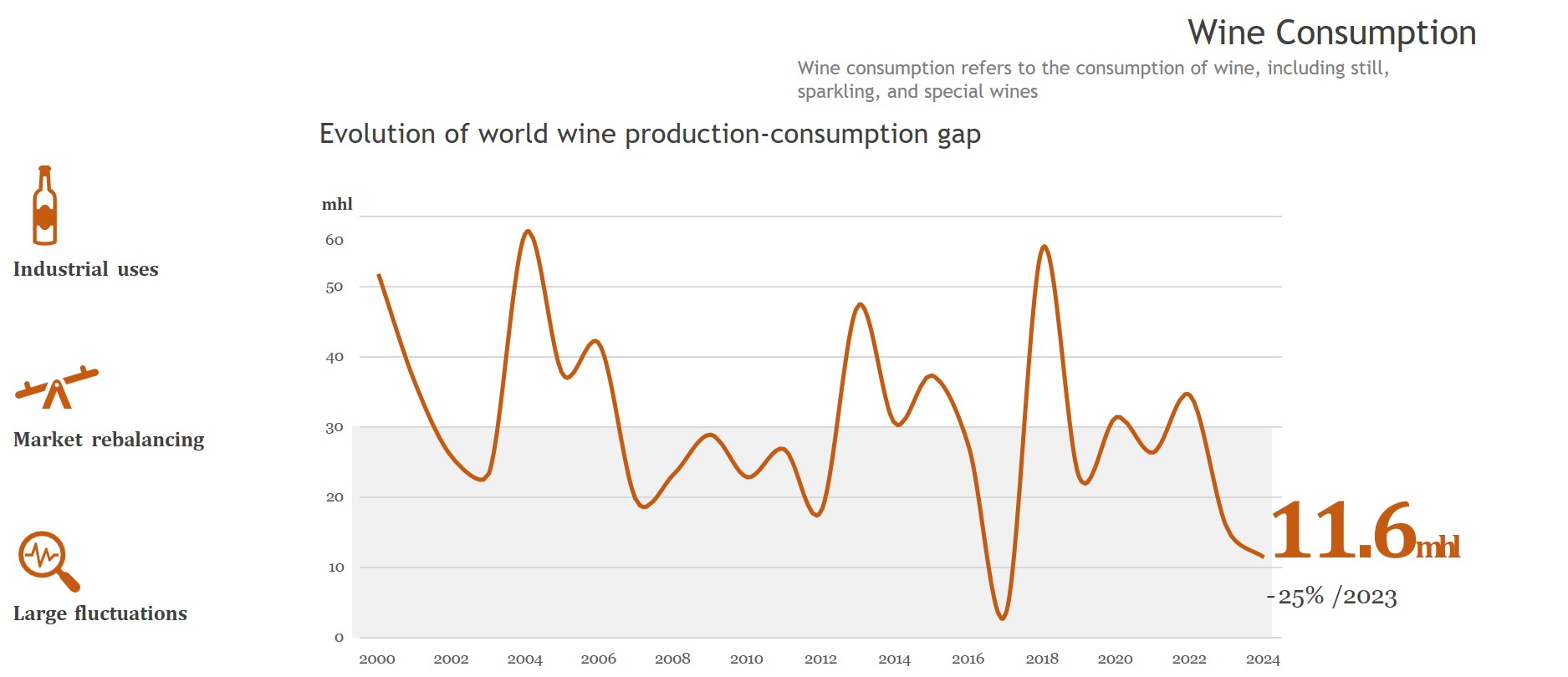

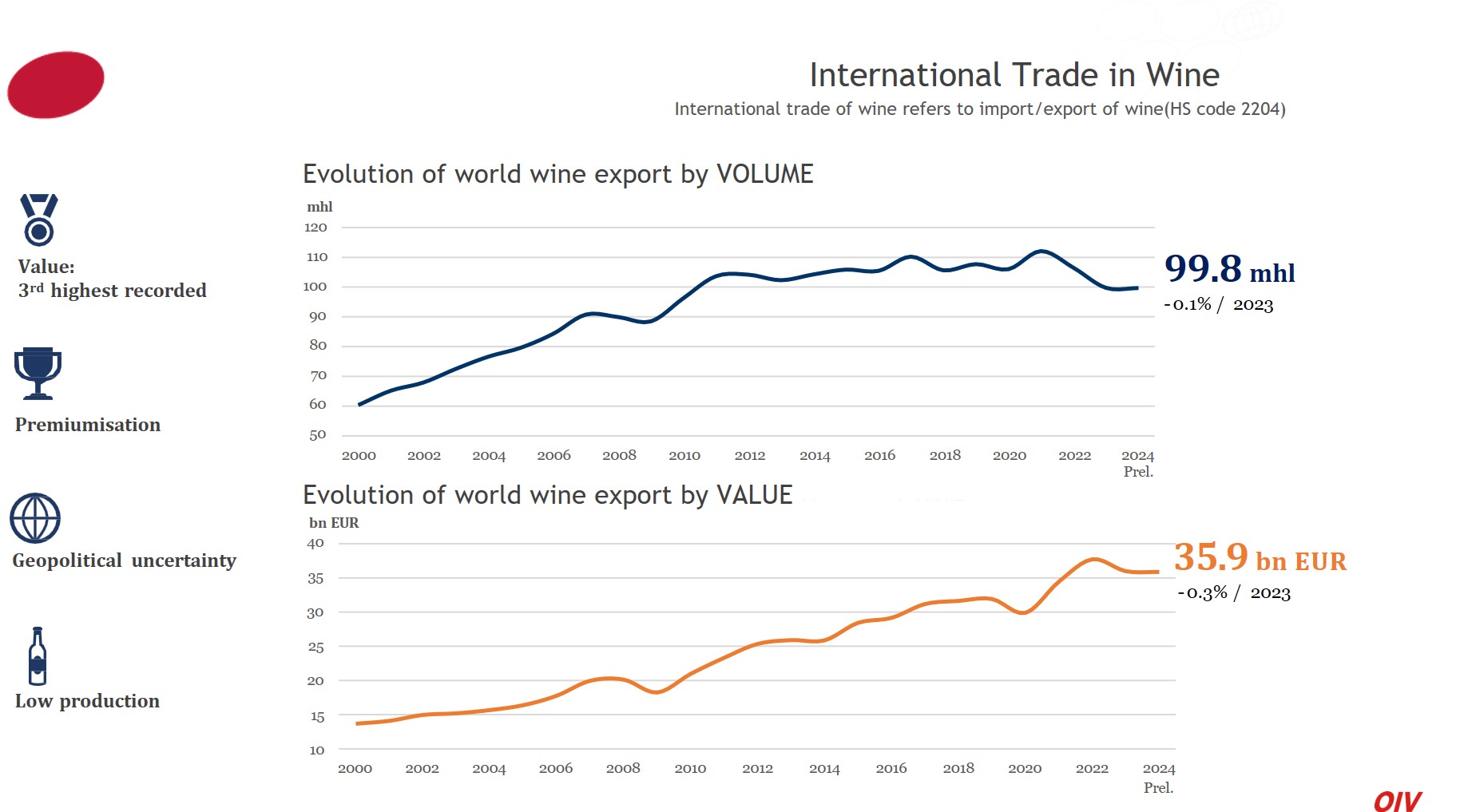

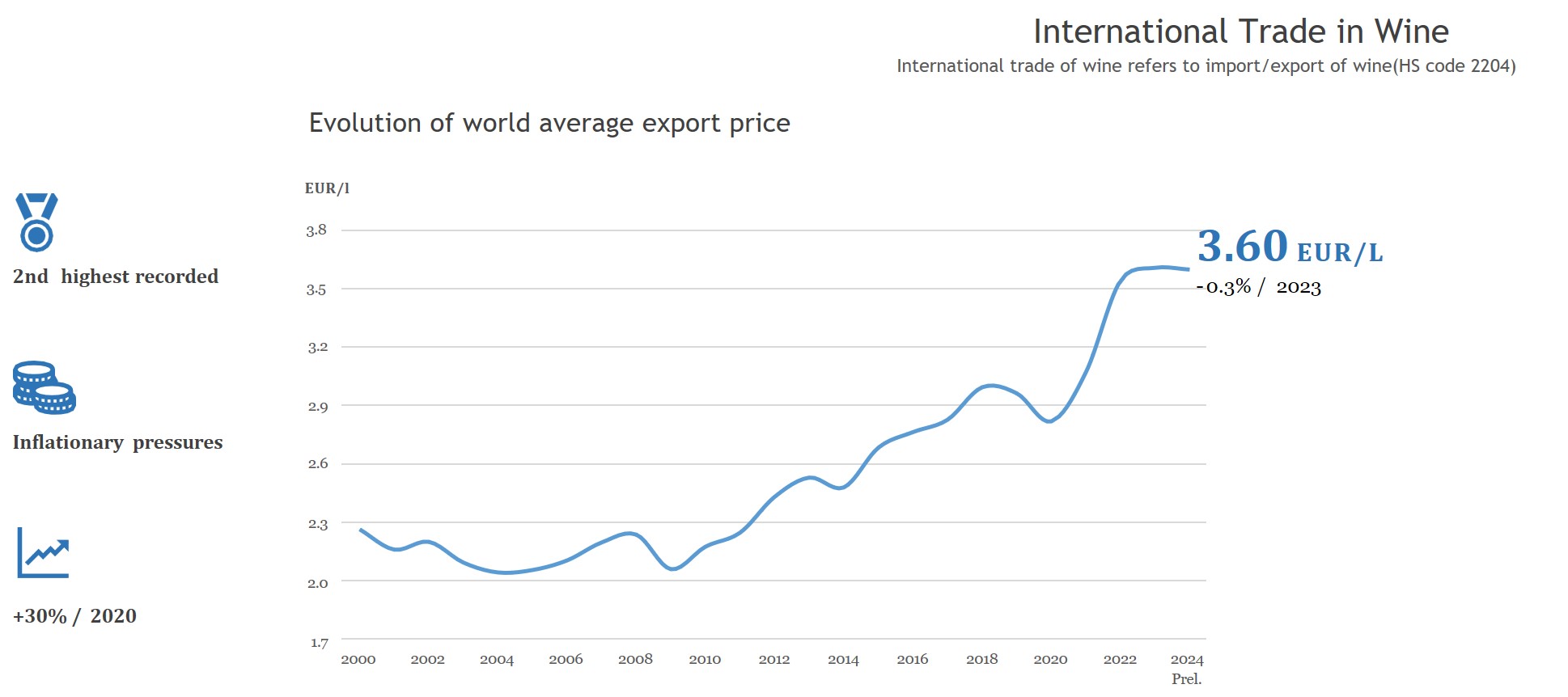

Los bajos volúmenes de producción en 2023 y 2024, los altos precios promedio de exportación y la demanda internacional debilitada impactaron significativamente el comercio internacional de vino en 2024.

El volumen global de exportación de vino se mantuvo en su nivel más bajo desde 2010, totalizando 99.8 millones de hectolitros (mhl), lo que representa una modesta disminución del 0.1% en comparación con 2023. Algunos exportadores importantes mostraron signos de recuperación respecto al fuerte descenso de 2023, incluyendo Chile (+1.0 mhl), Australia (+0.4 mhl), Portugal (+0.3 mhl) y EE. UU. (+0.3 mhl). Mientras tanto, otros países mostraron una tendencia a la baja en 2024, como España (-0.9 mhl), Canadá (-0.2 mhl) y Alemania (-0.2 mhl).

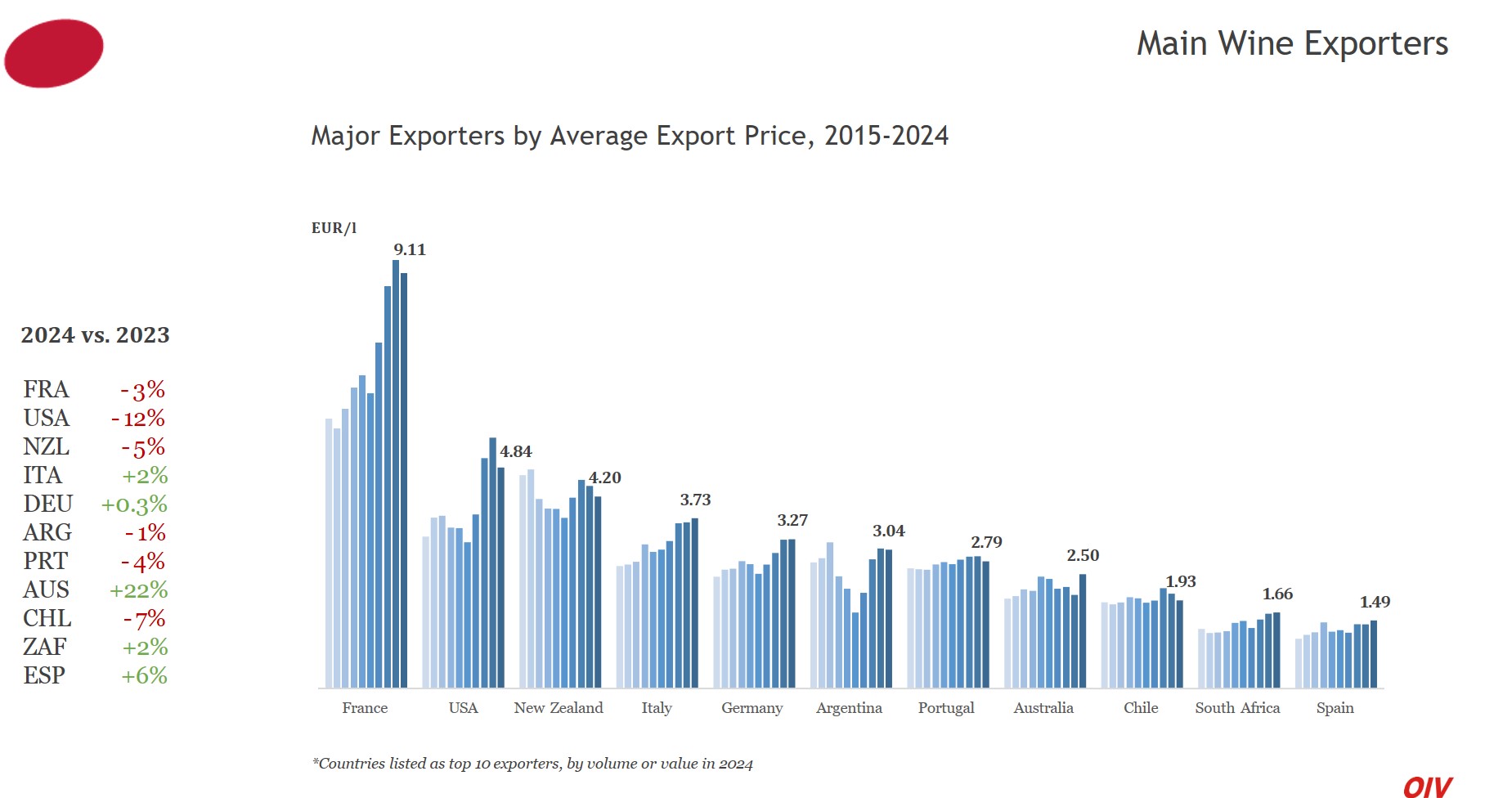

En 2024, el valor global de las exportaciones de vino se estima en 35.9 mil millones de EUR, lo que representa solo una leve disminución del 0.3% en comparación con el nivel elevado registrado en 2023. De manera similar, el precio promedio de exportación se mantuvo estable en 3.60 EUR/l, mostrando una disminución marginal del 0.3% con respecto a 2023. Sin embargo, es importante destacar que, aunque la variación anual con respecto a 2023 es baja, el nivel general de precios en 2024 sigue siendo relativamente alto.

Este resultado se debe a una combinación de varios factores. Por un lado, la tendencia hacia la premiumización, que comenzó hace algunas décadas, se ha vuelto cada vez más pronunciada en los últimos años. Por otro lado, la convergencia de bajos volúmenes de producción y las persistentes presiones inflacionarias globales durante los últimos años han contribuido significativamente a los elevados niveles de precios observados en comparación con el período previo a la pandemia.

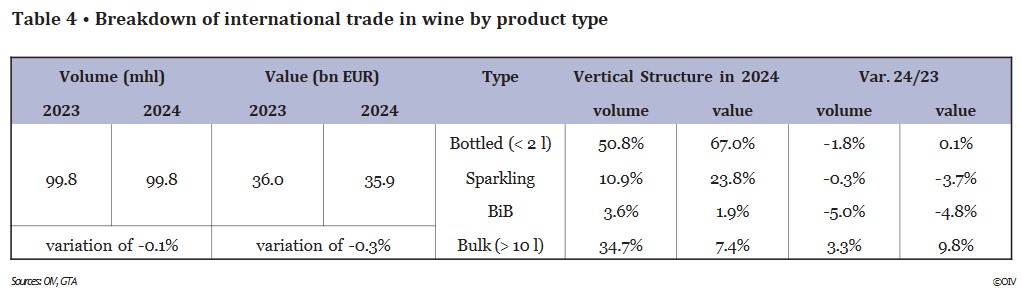

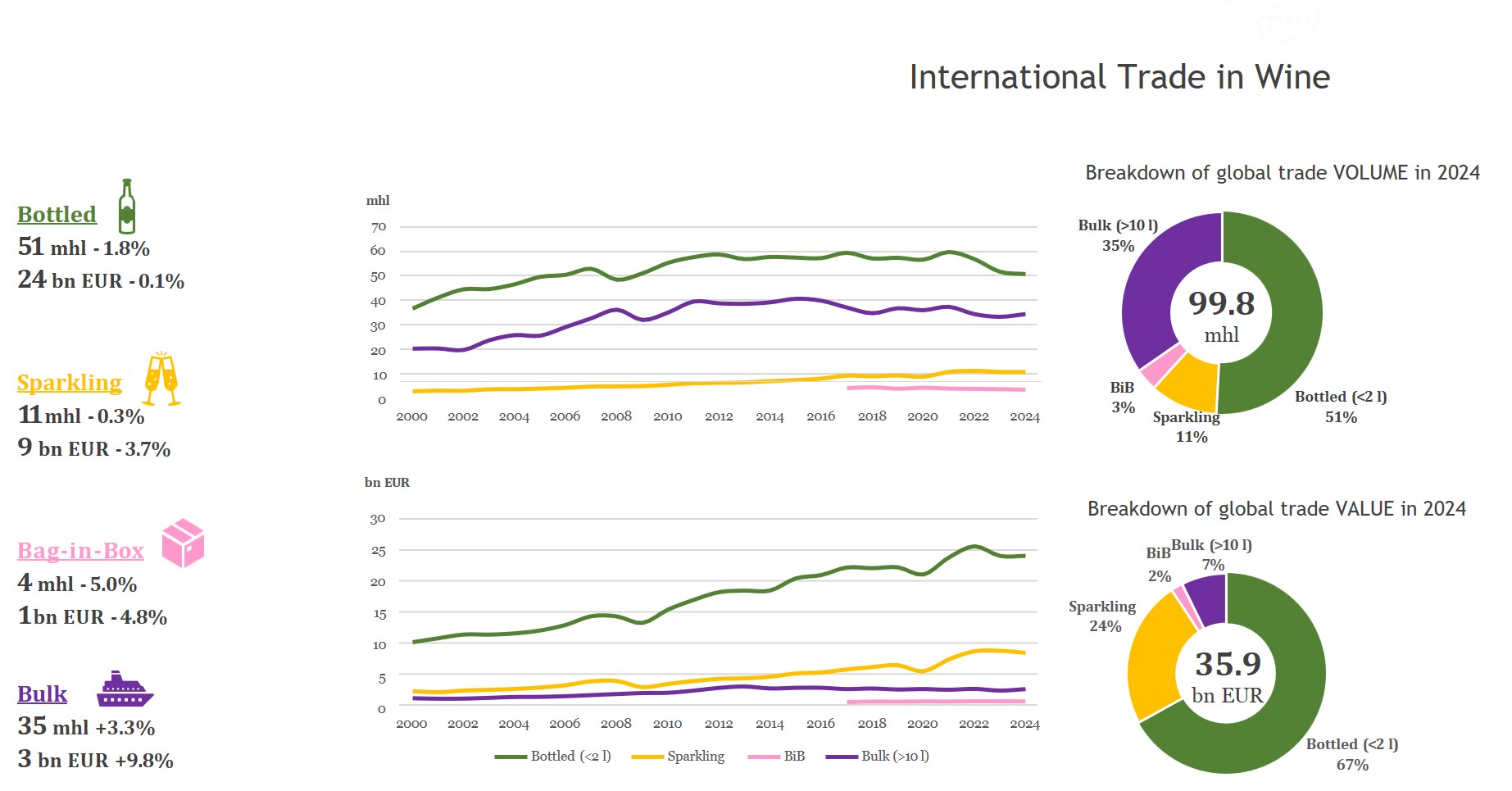

Comercio mundial por tipo de producto

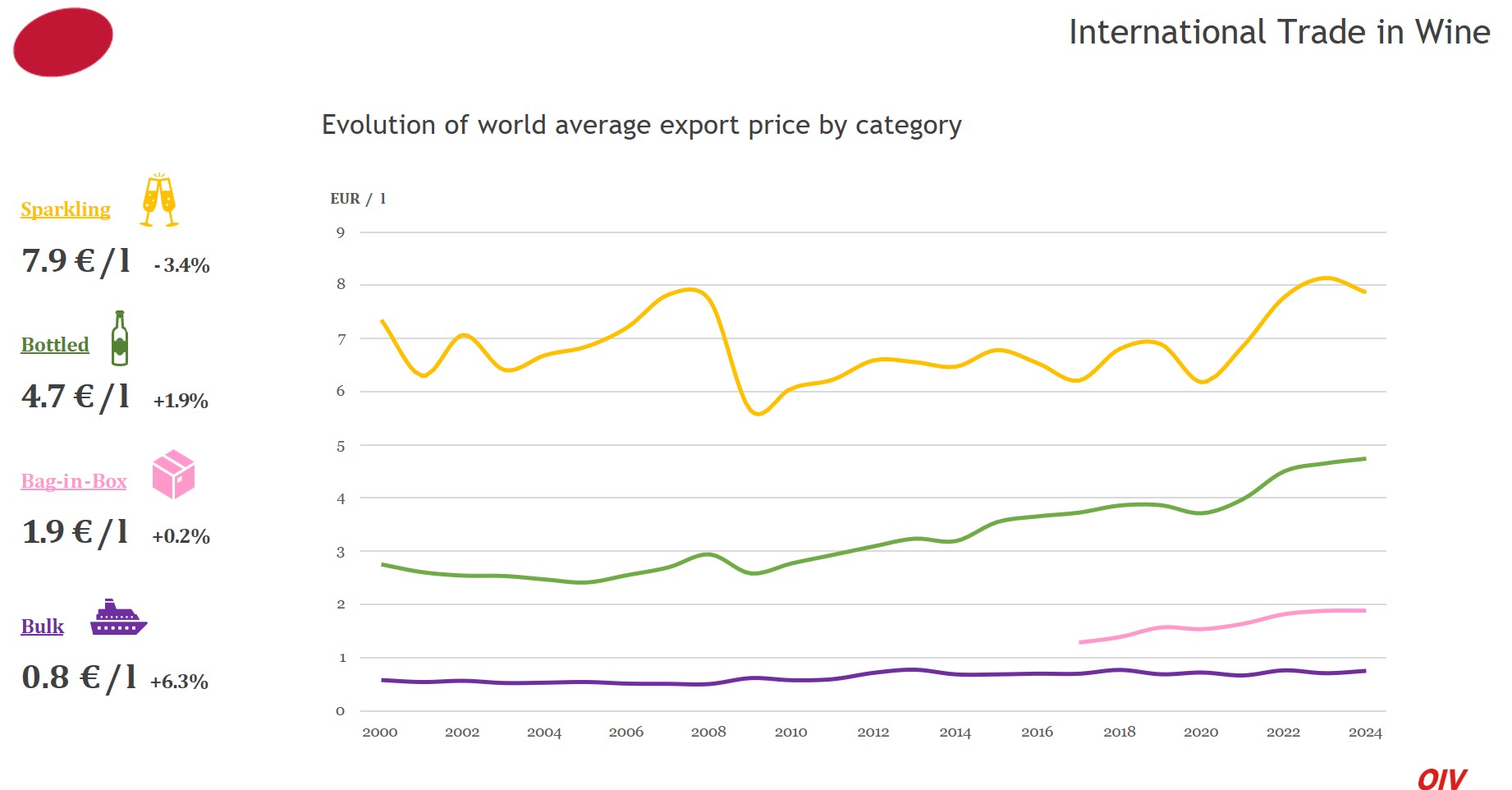

El vino embotellado (< 2 litros) representa el 50.8% de los volúmenes de comercio globales en 2024 y el 67.0% del valor. Esta categoría ha disminuido un 1.8% en volumen y se ha mantenido estable en valor (+0.1%/2023). El precio promedio de exportación observado en 2024 es 4.7 EUR/l, lo que representa un aumento del 1.9% respecto a 2023.

El vino espumoso experimentó una caída del 3.7% en términos de valor comercial, mientras que el volumen disminuyó ligeramente un 0.3% en comparación con 2023. El precio promedio de exportación bajó a 7.9 EUR/l, lo que representa una disminución del 3.4% con respecto al año anterior. Esta categoría mantuvo su participación en 2024, representando el 10.9% del volumen total exportado y el 23.8% del valor de las exportaciones.

El Bag-in-Box® (BiB) se refiere a vinos en envases que contienen más de 2 litros pero menos de 10 litros. En 2024, el BiB representa una participación del 3.6% en volumen y el 1.9% en valor de las exportaciones mundiales totales. Experimentó una caída del 5.0% en volumen y una disminución del 4.8% en valor en comparación con 2023, pero la categoría mantuvo su precio promedio de exportación relativamente estable en 1.9 EUR/l, en línea con 2023 (+0.2%).

Las exportaciones de vino a granel (> 10 litros), la segunda categoría más grande en volumen, experimentaron un aumento del 3.3% en volumen y un incremento del 9.8% en el valor de las exportaciones en comparación con 2023. A pesar de representar el 34.7% del volumen total de exportaciones de vino mundial, el vino a granel comprendió solo el 7.4% del valor total de las exportaciones de vino en 2024. Cabe destacar que la categoría registró un precio promedio de exportación de 0.8 EUR/l, lo que refleja un aumento del 6.3% en comparación con 2023.

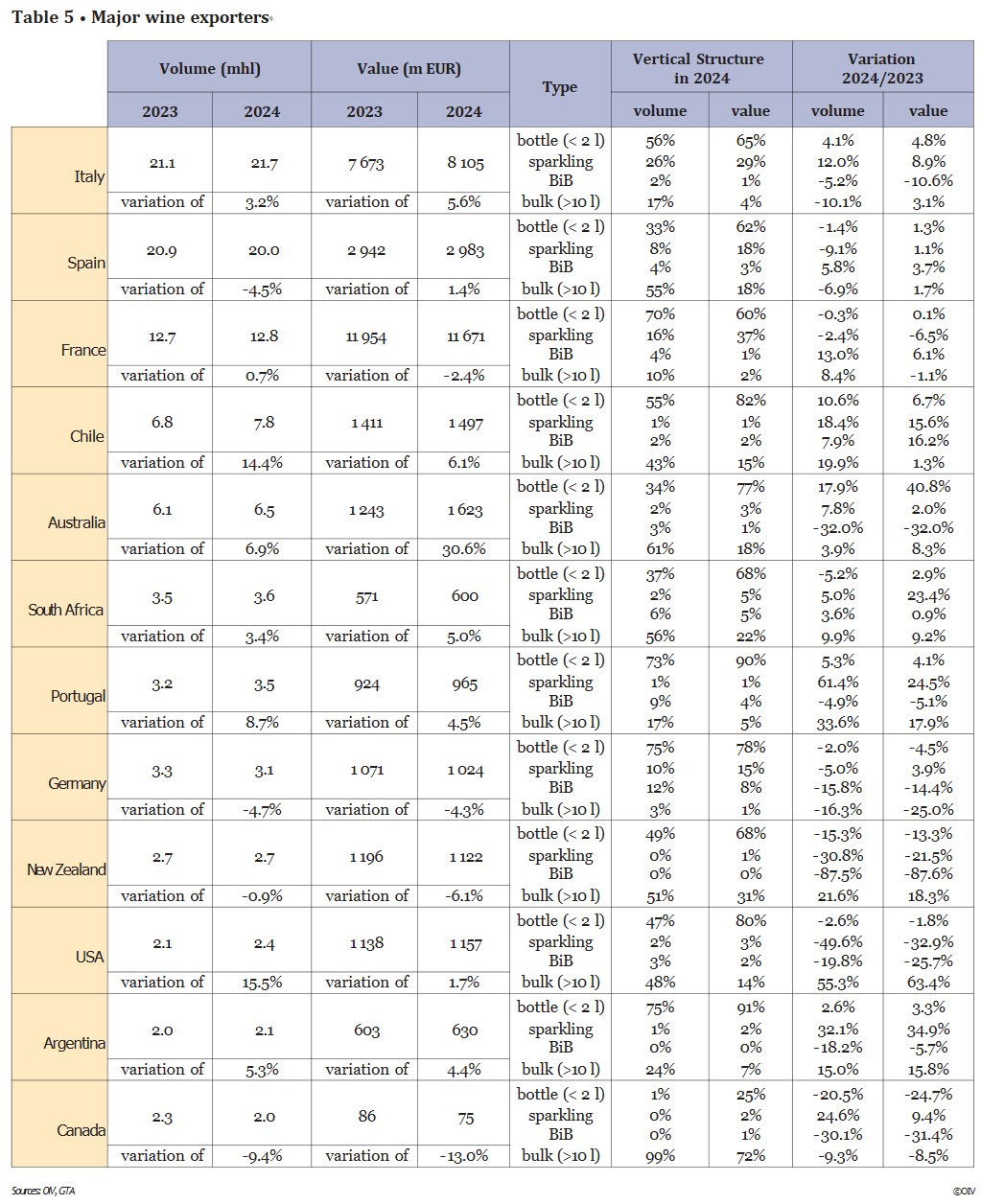

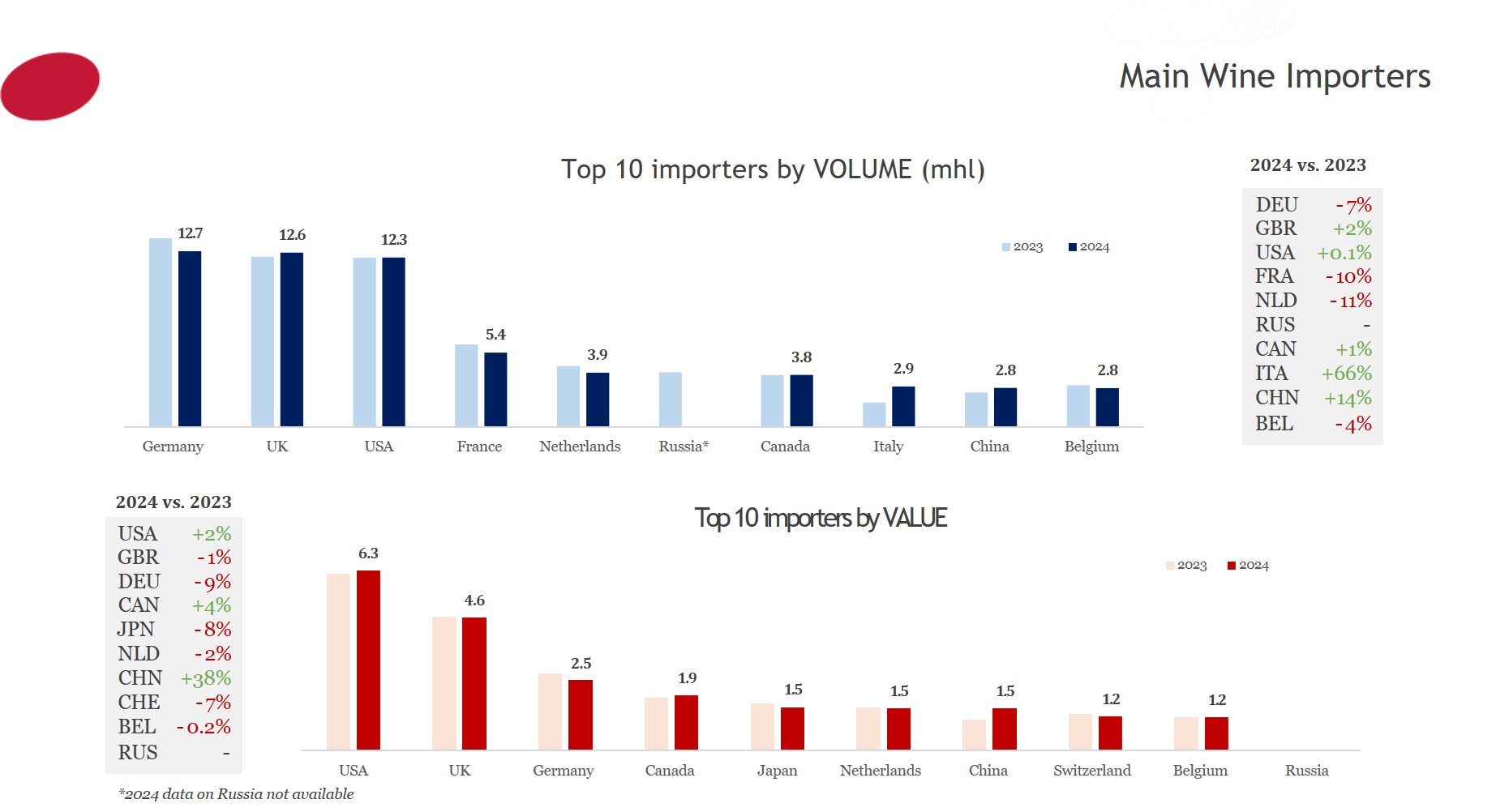

Principales exportadores de vino

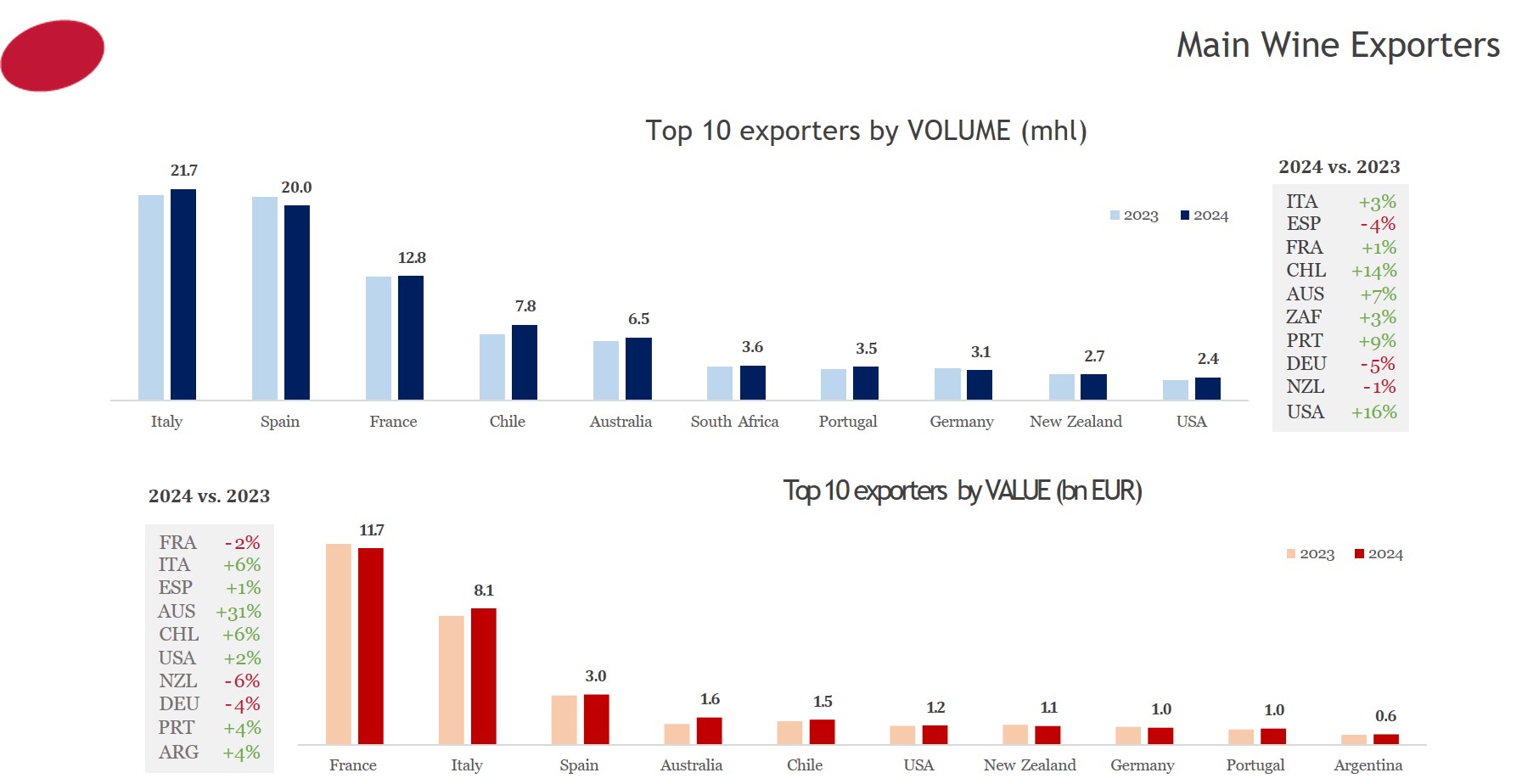

En 2024, los tres principales exportadores – Italia, España y Francia – exportaron 54.6 millones de hectolitros de vino, lo que representa 54.7% de las exportaciones globales por volumen y 63.4% por valor.

Italia, el mayor exportador mundial de vino por volumen, revirtió la tendencia a la baja iniciada en 2021, creciendo un 3.2% hasta alcanzar los 21.7 millones de hectolitros, y aumentando un 5.6% en valor, alcanzando los 8.1 mil millones de EUR. Este desempeño positivo estuvo impulsado principalmente por el vino espumoso, especialmente el Prosecco, que aumentó un 12% en volumen y un 9% en valor. El vino embotellado también tuvo un buen desempeño en 2024, con un incremento de 4.1% en volumen y 4.8% en valor.

España mantuvo el segundo lugar entre los mayores exportadores de vino por volumen en 2024. En comparación con 2023, el volumen total exportado disminuyó en casi 1 millón de hectolitros hasta alcanzar los 20.0 millones de hectolitros, el nivel más bajo en una década. A pesar de esta caída en volumen, el valor de las exportaciones aumentó un 1.4% hasta los 3.0 mil millones de EUR. La disminución del 6.9% en el vino a granel (que representa el 55% del volumen exportado) fue el principal factor que contribuyó a la reducción general del volumen en 2024. El Bag-in-Box fue la única categoría que creció tanto en volumen como en valor.

A pesar de ocupar el tercer lugar en volumen de exportación, Francia una vez más registró el mayor valor de exportación entre los países exportadores. En 2024, Francia exportó 12.8 millones de hectolitros (+0.7%/2023), generando 11.7 mil millones de EUR en ingresos por exportación (-2.4%/2023). Mientras que el vino embotellado tuvo un desempeño muy similar al de 2023, la categoría de vino espumoso experimentó la mayor caída, con una disminución del 2.4% en volumen y una caída del 6.5% en valor, lo que indica una disminución del 4.2% en el precio.

Chile, el cuarto mayor exportador de vino del mundo, experimentó una fuerte recuperación en 2024, con un aumento en el volumen de exportación hasta 7.8 millones de hectolitros (+14.4%/2023) y un valor de exportación que alcanzó los 1.5 mil millones de EUR (+6.1%/2023). Después de un difícil 2023, el vino chileno experimentó un aumento significativo en los volúmenes de exportación en todas las categorías, aunque a precios más bajos, excepto en el caso de los vinos Bag-in-Box, que experimentaron importantes aumentos en los precios.

Tras un difícil 2023, que vio los niveles más bajos de exportación en dos décadas, las exportaciones de vino de Australia se recuperaron en 2024, aumentando un 6.9% en volumen hasta los 6.5 millones de hectolitros y un notable aumento del 30.6% en valor, alcanzando los 1.6 mil millones de EUR. A excepción del Bag-in-Box, todas las categorías experimentaron un crecimiento tanto en volumen como en valor. En particular, la categoría de vino embotellado experimentó un aumento excepcional del 40.8% en valor, representando el 77% del total de los ingresos por exportación de vino de Australia.

En 2024, el volumen de exportación de vino de Sudáfrica creció un 3.4% hasta los 3.6 millones de hectolitros, mientras que el valor de las exportaciones aumentó un 5% anual, alcanzando los 0.6 mil millones de EUR. El desempeño relativamente débil del vino embotellado, que disminuyó un 5.2% en volumen en comparación con 2023 y representa el 68% del valor total de las exportaciones, fue más que compensado por un fuerte crecimiento en todas las demás categorías. Sin embargo, es importante señalar que el volumen de exportación de Sudáfrica sigue estando 1 millón de hectolitros por debajo del promedio registrado en los últimos 15 a 20 años.

Portugal experimentó un aumento en el volumen de exportación del 8.7% hasta los 3.5 millones de hectolitros, y un aumento en el valor del 4.5% hasta los 1.0 mil millones de EUR. Esto es el resultado de muy buenos desempeños en todas las categorías de productos, con la única excepción del BiB, que perdió un 5% tanto en volumen como en valor en comparación con 2023.

Alemania, el séptimo mayor exportador global, experimentó por segundo año consecutivo una disminución en sus exportaciones de vino por volumen (3.1 millones de hectolitros, -4.7%/2023). De manera similar, el valor de las exportaciones, que totalizó 1.0 mil millones de EUR, disminuyó un 4.3% en comparación con el año anterior. La única categoría que tuvo un desempeño positivo en términos de valor fue el vino espumoso (+3.9%), mientras que todas las demás categorías perdieron entre el 4.5% y el 25.0% con respecto a 2023.

El volumen de exportación de vino de Nueva Zelanda en 2024 (2.7 millones de hectolitros) y su valor (1.1 mil millones de EUR) disminuyó en un 0.9% y un 6.1%, respectivamente. El vino embotellado siguió manteniendo la mayoría de la participación por valor (68%), a pesar de las caídas del 15.3% en volumen y 13.3% en valor.

EE.UU. reportó un aumento del 15.5% en el volumen de exportación hasta los 2.4 millones de hectolitros, junto con un aumento del 1.7% en valor, alcanzando los 1.2 mil millones de EUR. A pesar de estos resultados positivos, el vino embotellado, espumoso y BiB no tuvieron un buen desempeño en comparación con 2023, tanto en términos de volumen como de valor. La única categoría que registró un desempeño positivo fue el vino a granel, que representa el 48% en volumen de exportación y el 14% en valor.

En Argentina, el volumen de exportación de vino en 2024 aumentó un 5.3% hasta los 2.1 millones de hectolitros, de los cuales el 75% corresponde a vino embotellado. El valor total de las exportaciones en 2023 aumentó hasta los 0.6 mil millones de EUR (+4.4%/2023).

Las exportaciones de vino de Canadá registraron una disminución significativa en volumen, con 2.0 millones de hectolitros (-9.4%/2023) y en valor, con 75 millones de EUR (-13.0%/2023). Cabe destacar que el 99% de sus exportaciones son reexportaciones de vino a granel de otros países, casi todo destinado a EE.UU.

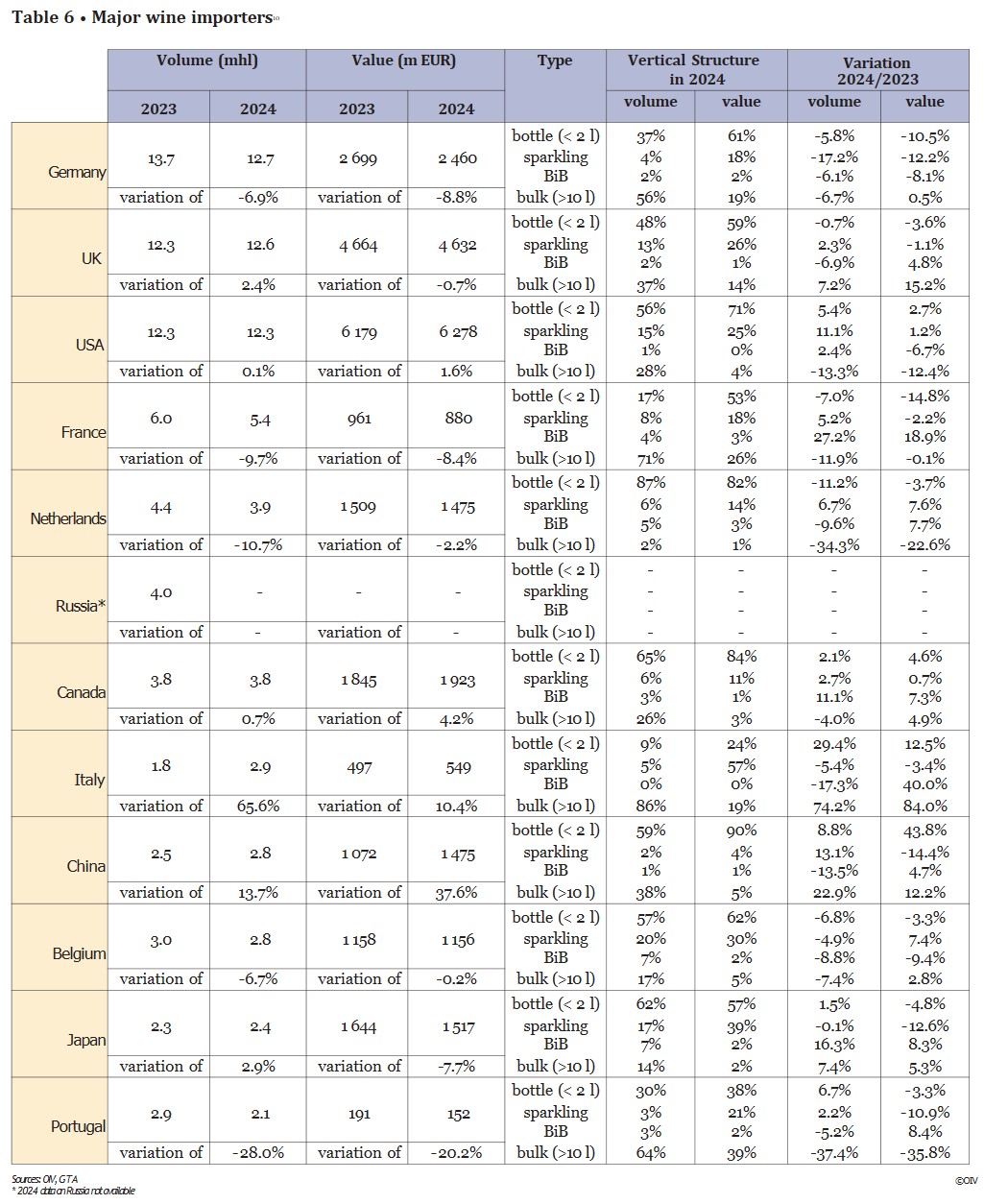

Principales importadores de vino

En 2024, Alemania, Reino Unido y EE.UU. mantuvieron sus posiciones como los principales mercados de importación de vino a nivel mundial, representando en conjunto 38.3% del volumen total de vino importado y 37.2% en términos de valor.

Alemania siguió siendo el mayor importador de vino por volumen en 2024, con 12.7 millones de hectolitros. Esto representa una caída del 6.9% en comparación con 2023 y el nivel más bajo de los últimos veinte años. Se observaron disminuciones en todas las categorías por volumen, siendo especialmente significativa la caída en el vino espumoso (-17.2%/2023). Alemania ocupa el tercer lugar en valor total de importaciones, con 2.5 mil millones de EUR, lo que representa una disminución del 8.8% con respecto a 2023. Esta reducción se debe principalmente a la caída en el valor de las importaciones de vino embotellado (-10.5%/2023), que representa el 61% del valor total.

Reino Unido, el segundo mayor mercado de importación, rompió la tendencia negativa iniciada en 2020, alcanzando 12.6 millones de hectolitros (+2.4%/2023). El vino a granel, que representa el 37% del volumen total, fue el principal impulsor de esta recuperación, con un aumento del 7.2% en volumen. El valor de las importaciones se mantuvo estable en 4.6 mil millones de EUR, con una leve disminución del 0.7%.

EE.UU. ocupó el tercer lugar en volumen de importación de vino con 12.3 millones de hectolitros (+0.1%/2023) y lideró el valor de las importaciones con 6.3 mil millones de EUR (+1.6%/2023). El vino embotellado fue la categoría principal de importación, representando 56% y 71% del volumen y valor, respectivamente. Las importaciones de vino a granel en 2024 (que representan el 37% del volumen total de importación) disminuyeron significativamente, con una caída del 13.3% en volumen y 12.4% en valor.

Francia y Países Bajos, los mayores importadores por volumen dentro de la UE después de Alemania, mostraron tendencias a la baja en 2024. Francia alcanzó su volumen más bajo desde 2016, con 5.4 millones de hectolitros (-9.7%/2023), principalmente debido a la disminución en el vino a granel (-11.9%/2023), con una caída asociada en el valor a 0.9 mil millones de EUR (-8.4%/2023). Los Países Bajos reportaron un volumen de importación por debajo de los 4 millones de hectolitros por primera vez desde 2016, con 3.9 millones de hectolitros (-10.7%/2023) y un valor de 1.5 mil millones de EUR (-2.2%/2023).

Canadá, el séptimo mayor importador de vino por volumen, reportó importaciones totales de 3.8 millones de hectolitros (+0.7%/2023), por un valor de 1.9 mil millones de EUR (+4.2%/2023). El vino embotellado es la categoría principal de importación y representa 65% del volumen y 84% del valor.

En 2024, Italia importó 2.9 millones de hectolitros de vino, lo que marcó un aumento considerable del 65.6% en comparación con 2023. El valor correspondiente fue de 0.5 mil millones de EUR, lo que representó un aumento del 10.4% con respecto al año anterior. El vino a granel representa una parte significativa (el 86%) del volumen total importado, aumentando un 74.2% en volumen y un 84.0% en valor en comparación con 2023.

El volumen de importación de vino en China rompió una caída de seis años, alcanzando 2.8 millones de hectolitros (+13.7%/2023), por un valor de 1.5 mil millones de EUR (+37.6%/2023). El vino embotellado representó el 90% del valor de la importación y aumentó un 43.8% respecto a 2023.

Las importaciones de vino de Bélgica en 2024 fueron de 2.8 millones de hectolitros con un valor de 1.2 mil millones de EUR, lo que representó una disminución tanto en volumen (-6.7%) como en valor (-0.2%), con reducciones observadas en todas las categorías de vino, excepto en el valor de la importación de vino espumoso (+7.4%).

En 2024, Japón importó 2.4 millones de hectolitros (+2.9%/2023), mientras que el valor cayó un 7.7% hasta los 1.5 mil millones de EUR. El vino espumoso, que representa el 39% del valor total, se mantuvo estable en volumen, pero disminuyó un 12.6% en valor.

Portugal experimentó una fuerte caída del 28.0% en el volumen de importación de vino en 2024, cayendo a 2.1 millones de hectolitros. El vino a granel, que representa el 64% del volumen total, disminuyó un 37.4% en comparación con 2023. El valor total de las importaciones también cayó a 152 millones de EUR (-20.2%/2023).