El 20/1/23, entidades representantes de productores vitivinícolas emitieron un comunicado en el que sugieren vender el kilo de uva de la temporada de cosecha 2023 entre $110 y $280, precios que, según el sector bodeguero, son impagables. Lo cierto es que el cálculo realizado por los viñateros no es caprichoso, sino que se basó en un análisis realizado por el INTA EEA Junín de Mendoza, que concluye que los costos totales de producción son de $114,36 para varietales en espaldero y de $66,61 para uvas básicas en parral, y considera que cualquier precio por debajo de esos valores implicaría una pérdida efectiva de dinero para el productor.

El cálculo fue realizado para un agricultor propietario, con 10 hectáreas, riego gravitacional sin uso de energía, cosecha mecánica, poda manual y 4 aplicaciones anuales de fitosanitarios, entre otros varios parámetros supuestos. A continuación, replicamos el informe completo.

A principios de enero de 2023, el área de Economía Agraria de la EEA INTA Junín, Mendoza, realizó una estimación de costos de producción de vid para vinificar para el Oasis Este de Mendoza.

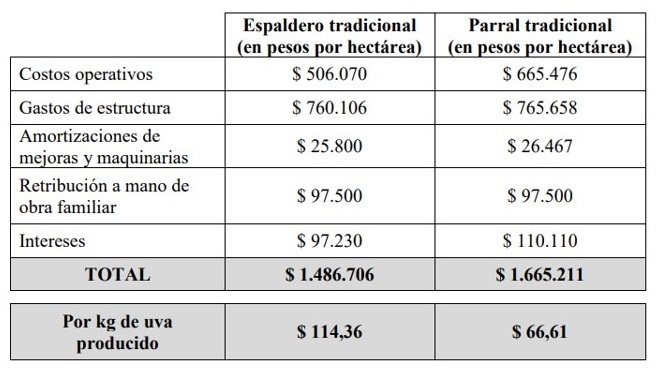

El análisis muestra que, para los modelos empleados, correspondientes a una finca de 10 ha, con un empleado permanente y el productor haciendo tareas de gestión y administrativas, cuya principal actividad es la venta de uva, los costos totales de producción son de $114,36 para varietales en espaldero y de $66,61 para básicas en parral.

Un precio por encima de los costos indicados, implicaría al productor poder garantizar la continuidad de la actividad.

Pero, si el precio por kilo está por debajo del valor del costo operativo más gastos de estructura, que son las erogaciones de efectivo que debe hacer el productor en un ciclo productivo, implicará una pérdida efectiva de dinero para el productor, lo cual pone en riesgo la continuidad de la actividad. Para el caso analizado, este valor sería de $97,40 para uvas varietales en espaldero y $57,25 para básicas en parral.

Metodología del cálculo del costo de producción

Para el cálculo del costo de producción se sigue la siguiente ecuación:

Costo de producción= CO (costos operativos) + GE (gastos de estructura) + AMORT (amortizaciones de mejoras y máquinas) + COP (costos de oportunidad comprendidos por Retribución a la Mano de obra Familiar más los Intereses por el capital inmovilizado)

Los CO y los GE son gastos en los cuales el productor necesita realizar una erogación de dinero, mientras que en AMORT y COP no implican erogación de dinero, pero son los fundamentales de cubrir para garantizar la continuidad de la actividad productiva.

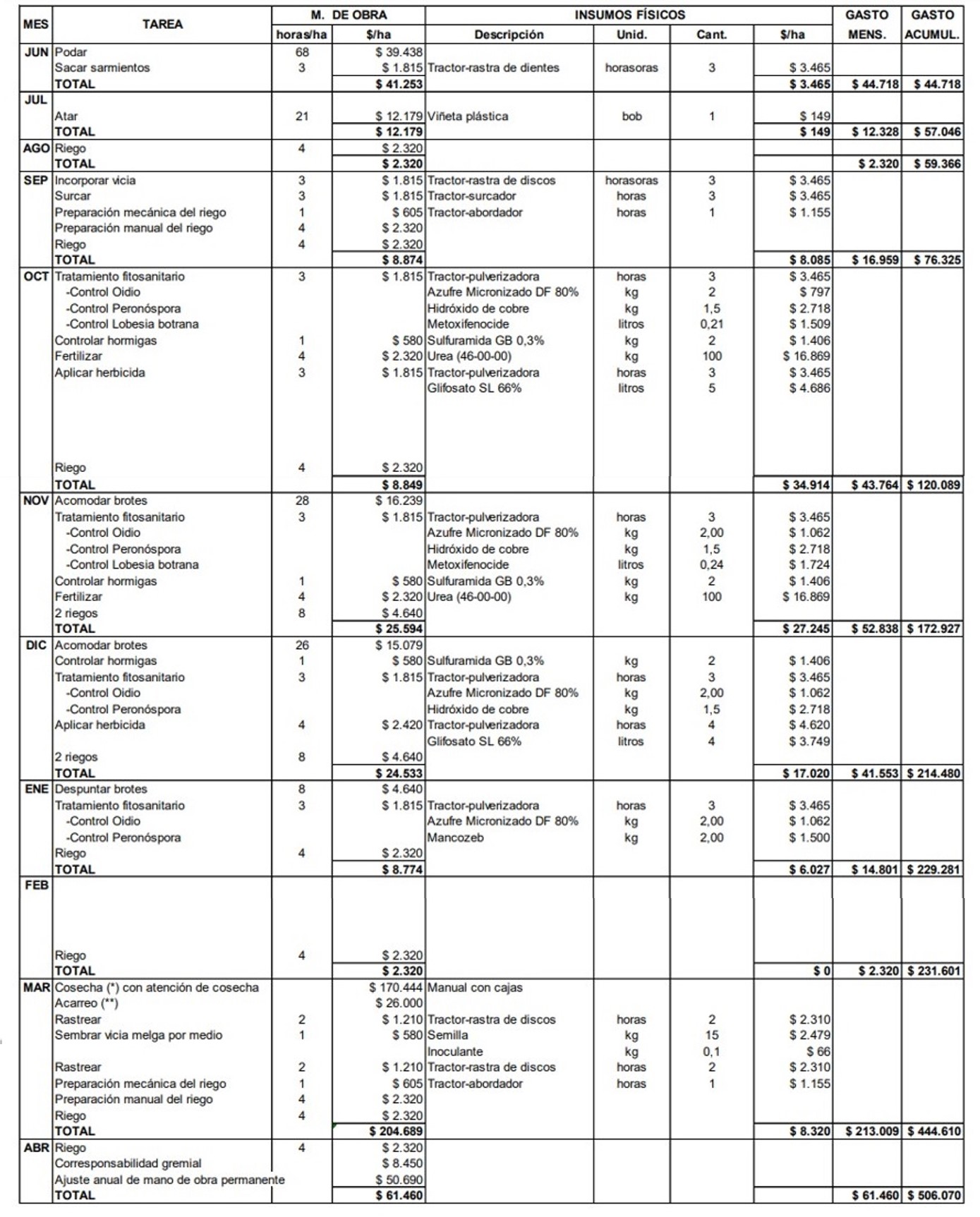

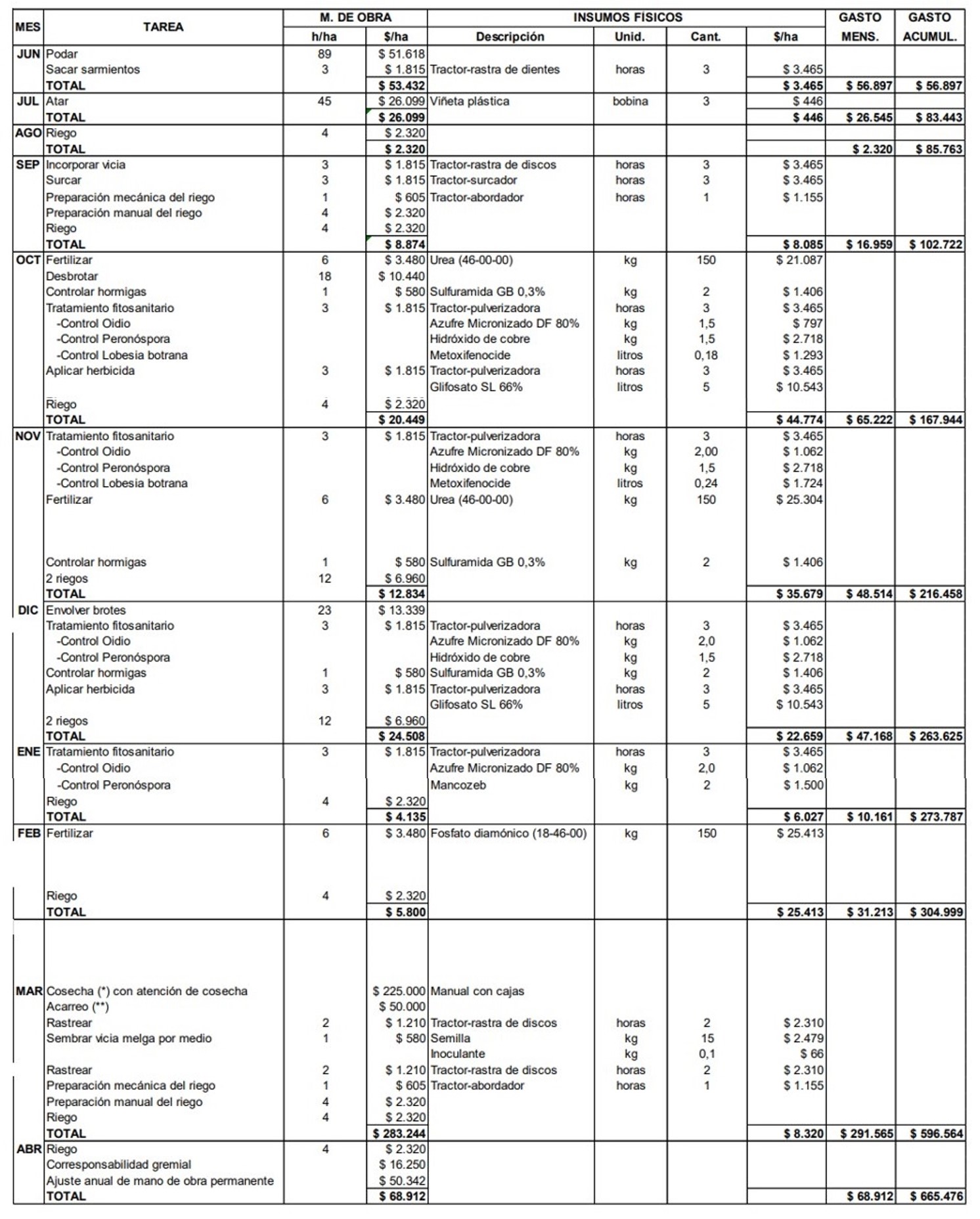

Para cada uno de los modelos, se confeccionaron planillas de costos operativos, siguiendo una metodología de costos por actividad , para la cual se realizó una descripción cronológica en la que se indican mes por mes las diferentes tareas, insumos e implementos necesarios para obtener un producto comercial. Cada tarea está valorizada según sus necesidades de fuerza de trabajo, expresada en horas por hectárea. La combinación factorial propuesta tiene en cuenta la dotación local de recursos productivos y, en un contexto de modernización tecnológica, busca adaptarse a las posibilidades económicas de los agricultores que predominan en los oasis irrigados de la región.

El costo operativo representa el valor en moneda corriente resultante de la suma de los gastos directos de producción, siendo de esta manera las erogaciones necesarias realizadas por el productor para obtener un producto.

Los gastos de mano de obra, materiales, insumos y servicios contratados están basados en precios locales al mes de enero de 2023.

Referencias y supuestos generales

- Agricultor propietario de la tierra sin ingresos extraprediales y que realiza la administración de la finca y el control de las tareas.

- Finca de 10 hectáreas y un obrero permanente.

- El productor vende la uva al final del ciclo productivo y no se consideran los intereses perdidos por el cobro a plazo.

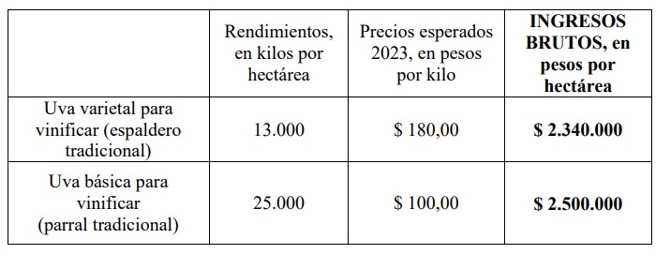

- Para los efectos impositivos es responsable inscripto. El cálculo de Impuesto a las Ganancias y del débito de IVA se estimó en función a precios promedios estimados para la zona para las uvas consideradas en el estudio. Los rendimientos considerados para el cálculo son de 250 qq y 130 qq, respectivamente.

- El riego es gravitacional con agua obtenida de la red de riego. En ningún caso se considera el uso de riego presurizado, ni los gastos de energía eléctrica para el bombeo de agua ni las actividades complementarias para situaciones excepcionales en relación al riego.

- La práctica de “Preparación mecánica del riego” hace referencia al armado mecánico de acequias cabeceras y de desagües dentro del perímetro de cultivo

- La de “Preparación manual del riego” se refiere a la conexión manual de la acequia con los surcos o melgas mediante regueras.

- La tarea “Riego” incluye las operaciones manuales de apertura y cierre de acequias cabeceras, de desagüe y de piqueras durante la realización del riego.

- El precio de los insumos se obtuvo en comercios locales. Se consideran precios sin IVA. Los insumos físicos se indican de acuerdo a las cantidades requeridas por hectárea.

- El control de malezas se realiza en forma combinada con métodos mecánicos y químicos.

- El momento y las dosis de aplicación de fertilizantes químicos responden a una estimación aproximada de las necesidades de reposición de los nutrientes que se extraen con la cosecha y con la poda.

- En todos los casos se considera poda manual tradicional con pitón y cargador más atadura.

- La cosecha es manual tradicional con cuadrilla tercerizada, pagando el control de cosecha.

- Para estimar el costo del acarreo se consideró la tarifa vigente sugerida por APROCAM para la cosecha 2022 ajustada por la inflación anual del 2022, tomando un promedio de 10 km de recorrido.

- Para el cálculo del precio de la mano de obra se utilizaron los jornales de las categorías ocupacionales peón general y tractorista de acuerdo a los valores que fija la escala salarial del convenio 154/91 para obreros de viña, considerando los vigentes a febrero de 2023. Se calculó el valor de la hora de trabajo a partir de un jornal de 8 horas y un promedio de 22 días hábiles por mes.

- La maquinaria es propia. El valor horario del gasto de funcionamiento de la maquinaria se obtuvo considerando los gastos de combustible (calculado sobre cantidad de litros consumidos en una hora de funcioanmiento con un 50% de carga máxima del tractor) y de conservación y reparación de un tractor de 55 CV propio y el equipamiento correspondiente (se calculó aplicando un coeficiente de gastos de conservación y reparaciones al valor a nuevo de la maquinaria, y están expresados en pesos por hora de uso).

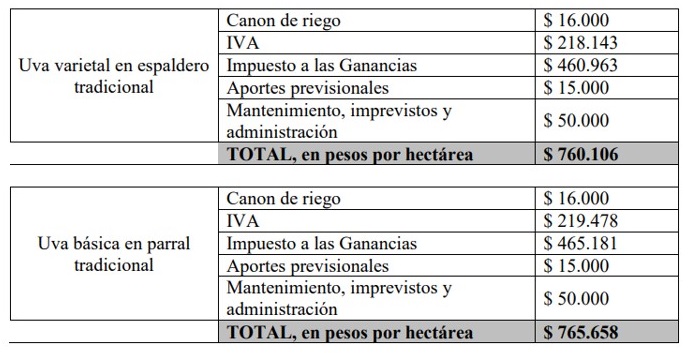

- Para los costos de estructura comprende los conceptos de administración, pago del canon por el agua de riego, contador, impuesto nacionales (Ganancias e IVA), aportes previsionales como autónomo, mantenimiento de maquinarias o estructuras e imprevistos. Ingresos estimados para el cálculo del impuesto a las ganancias e IVA:

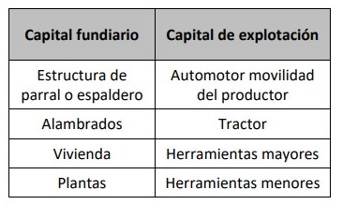

- Para el cálculo de las amortizaciones se supone un capital fundiario y de explotación constituido de la siguiente manera:

Para cada uno de ellos se consideró un valor residual y valor a nuevo teórico, de acuerdo a criterios razonables que contemplen la realidad productiva de la zona.

- La retribución a la mano de obra familiar, se calculó considerando una remuneración mensual correspondiente a un encargado de finca.

- En cuanto a los intereses (no cobrados) por el capital inmovilizado, se consideró el interés correspondiente al capital conformado por el Valor Residual Activo y Circunstanciado (VRACi) del capital fundiario y de explotación, valor de la tierra y el capital circulante estimado al inicio del año.

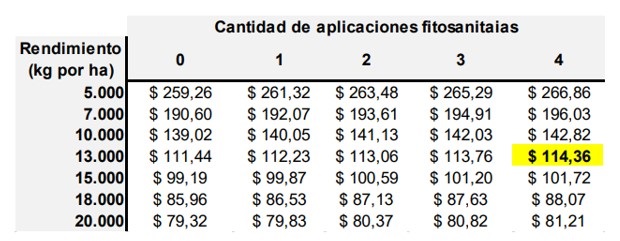

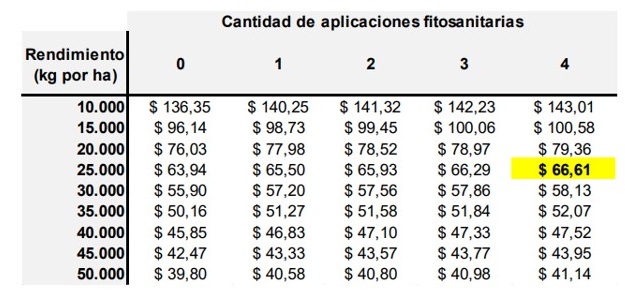

- Finalmente, se realiza una sensibilización del costo total por kg de uva para cambios en los rendimientos y la cantidad de aplicaciones fitosanitarias realizadas al año.

Costos operativos de los cultivos

Uva varietal para vinificar en espaldero tradicional

Cultivo: Vid varietal para vinificar

Conducción: Espaldera tradicional

Distancia de plantación: 2,5 m x 1,5 m, 6,00 m entre postes, 1,80 m de altura

Rendimiento: 13.000 kilos por hectárea

Período: 5º ciclo

Volumen en la aplicación de fitosanitarios: 800 litros/hectárea

Cantidad de aplicaciones al año: 4

Uva básica para vinificar en parral tradicional

Cultivo: Vid para vinificar cv. Básicas

Conducción: Parral cuyano

Distancia de plantación: 2,5 m x 2,5 m

Rendimiento: 25.000 kilos por hectárea

Período: 5º ciclo

Volumen en la aplicación de fitosanitarios: 800 litros/hectárea

Cantidad de aplicaciones al año: 4

Gastos de estructura, amortizaciones y costo de oportunidad

Gastos de estructura para cada modelo

Amortizaciones de mejoras y maquinarias

- Espaldero tradicional: $ 25.800 anuales por hectárea

- Parral tradicional: $ 26.467 anuales por hectárea

Costo de oportunidad

- Retribución a la mano de obra familiar: $ 97.500 anuales por hectárea

- Intereses (no cobrados) por capital inmovilizado:

Espaldero tradicional: $ 97.230 anuales por hectárea

Parral tradicional: $ 110.110 anuales por hectárea

Costo total de producción

Análisis de sensibilidad

Dado que no todos los productores realizan las cuatro aplicaciones fitosanitarias que se han considerado en el costo operativo y, la variabilidad de los rendimientos por hectárea es alta, es conveniente para ampliar el análisis, calcular los costos modificando ambas variables, es decir considerando situaciones con menos aplicaciones fitosanitarias y un rango de rendimientos variable.

Variación del costo total de producción de uvas varietales en espaldero, en pesos por kg

Variación del costo total de producción de uvas básicas en parral, en pesos por kg

Nota: El INTA limita su responsabilidad al diseño y al cálculo de indicadores de estos modelos representativos. La decisión de aplicar, con diferentes fines, los valores obtenidos a cada caso en particular queda fuera de su ámbito y es decisión exclusiva de quien lo realice.

Cabe aclarar que las prácticas y, en consecuente, los costos detallados en cada caso no son de aplicación en todas las situaciones y no deben ser considerados esquemas técnicos rígidos para el establecimiento y desarrollo de una producción comercial, pudiendo los mismos variar de acuerdo a los planteos técnicos llevados adelante por el productor, sin embargo, pueden bien considerarse esquemas promedios que representan la realidad de la región.